Najgorsze fundusze dłużne w 2023 r.

Mijający rok wyjątkowo sprzyja inwestującym na rynkach długu. Nie wszystkim funduszom dłużnym udało się jednak wypracować zyski. Kilka z nich znalazło się pod kreską. Zarządzających pytamy o powody słabych wyników i perspektywy na 2024 r.

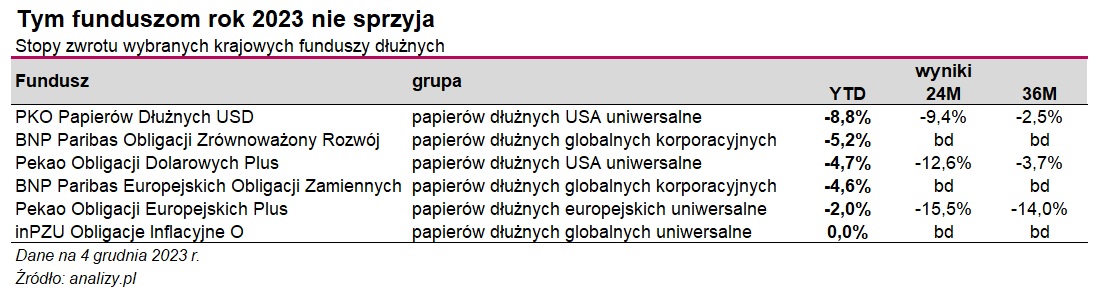

Choć rok 2023 jeszcze się nie skończył, to już dziś można stwierdzić, że był on wyjątkowo udany dla inwestujących w fundusze dłużne. Na około 200 produktów z tego segmentu rynku, niemal wszystkie wypracowały od stycznia zarobek, który w przypadku najlepszych rozwiązań liczony jest nawet w dwucyfrowym tempie. Zaledwie kilka krajowych funduszy dłużnych znalazło się w tym czasie pod kreską, a słabe wyniki to efekt przede wszystkim braku tzw. hedgingu walutowego.

Reklama

Najgorszy wynik spośród wszystkich krajowych funduszy dłużnych zanotował od początku roku PKO Papierów Dłużnych USD. Zgodnie z wyceną na 4 grudnia stracił w tym czasie niemal 9 proc. Fundusz ten inwestuje w różne obligacje (USA, Polska, UE) denominowane w dolarze amerykańskim, a ryzyko walutowe nie jest w tym funduszu zabezpieczane. I to waśnie brak tzw. hedgingu doprowadził do sporych strat.

- PKO Papierów Dłużnych USD to jedyny fundusz w ofercie PKO TFI, w którym nie dążymy do zabezpieczenia pozycji walutowej. Stąd dominującym czynnikiem kształtującym wycenę jego jednostki jest kurs USD/PLN, który spadł o ponad 9 proc. zarówno w ujęciu od początku roku jak i ostatnich dwóch miesięcy odzwierciedlając wyraźne umocnienie złotego/osłabienie dolara - wyjaśnia Michała Ziętal, dyrektor zespołu komunikacji inwestycyjnej i analiz w PKO TFI.

Czy w kolejnych miesiącach jest szansa na odrobienie strat? - Po tak dynamicznym ruchu możliwa jest korekta, natomiast w dłuższym horyzoncie trudno z dużą dozą pewności określić poziom jakiegokolwiek kursu walutowego. Bez względu na to PKO Papierów Dłużnych USD może stanowić cenny element dobrze zdywersyfikowanego portfela inwestycyjnego, ponieważ jego wyceny są ujemnie skorelowane z wycenami funduszy akcyjnych, zwłaszcza akcji polskich. Właśnie dlatego posiadamy taki fundusz w ofercie - zaznacza Michała Ziętal.

Podobnie sytuacja wygląda w przypadku Pekao Obligacji Dolarowych Plus oraz Pekao Obligacji Europejskich Plus. W ramach realizowanej polityki inwestycyjnej wymienione fundusze nie zabezpieczają ryzyka walutowego. Strata na jednostce w złotych to wpływ umocnienia złotego względem dolara lub euro.

Brak hedgingu zaszkodził także dwóm funduszom ze stajni BNP Paribas TFI. W efekcie BNP Paribas Obligacji Zrównoważony Rozwój i BNP Paribas Europejskich Obligacji Zamiennych straciły od początku roku - odpowiednio - 5,2 proc. oraz 4,6 proc.

- Są to fundusze master feeder, które inwestują w zagraniczne fundusze denominowane w walutach obcych. Pozycja walutowa nie jest zabezpieczona więc większość wyniku jest pochodną zmiany kursu walutowego USDPLN (Obligacji Zrównoważony Rozwój) oraz EURPLN (Europejskich Obligacji Zamiennych). Drugim czynnikiem wpływającym na zachowanie tych funduszy jest koniunktura na tzw. rynkach coreowych, czyli na krzywej USD i EUR. Tam przez wiele miesięcy tego roku mieliśmy do czynienia z bessą - wyjaśnia Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI. - Równie źle można było oceniać lokaty w CHF w 2009 r., gdy kurs zbliżał się do 2 PLN za franka. Dziś wiemy, że był to doskonały moment na zakup tej waluty. Podobnie jest z tymi produktami. Gdy minie moda na PLN (obecna jest wynikiem zbiegu kilku czynników: 1. Reakcja na wyniki wyborów. 2. Odbitka na EURUSD i 3. Decyzja RPP o pozostawieniu stóp bez zmian), wówczas fundusze te okażą się liderami w swoich grupach - dodaje.

Rok 2023 jest też niezbyt udany dla inPZU Obligacje Inflacyjne O. Jego stopa zwrotu od stycznia wynosi 0 proc. Jest to fundusz indeksowy zarządzany pasywnie. Dąży do osiągnięcia stopy zwrotu równej stopie zwrotu indeksu Bloomberg World Govt InflationLinked All Maturities Total Return. W jego skład wchodzą obligacje indeksowane inflacją emitowane przez państwa rozwinięte.

Jakie perspektywy ma ten fundusz w 2024 r.? - Znajdujemy się w dezinflacyjnej fazie spowolnienia w cyklu koniunkturalnym. Są to warunki makroekonomiczne, które powinny sprzyjać obligacjom skarbowym o stałym kuponie. Obligacje inflacyjne, wbrew intuicji są dość silnie skorelowane z papierami stałokuponowymi i są wrażliwe na zmiany rynkowych stóp procentowych. Ponadto uważamy, że w przyszłym roku nie będziemy mieli do czynienia z silnymi zaskoczeniami inflacyjnymi, tym samym stopa zwrotu z obligacji inflacyjnych będzie zbliżona do rezultatu papierów skarbowych o stałym kuponie. Mając na uwadze bieżące rentowności obligacji w USA i w Wielkiej Brytanii (papiery tych krajów stanowią około 70 proc. funduszu), oczekiwane spowolnienie i brak istotnych zaskoczeń inflacyjnych, spodziewamy się stóp zwrotu z funduszu w przyszłym roku w przedziale od 3 do 8 proc. - przewiduje Paweł Wróbel, zarządzający w biurze alokacji i instrumentów dłużnych TFI PZU.

07.12.2023

Źródło: Formatoriginal / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania