Podsumowanie tygodnia na rynkach (2023-05-19)

Kończący się tydzień upłynął pod znakiem inflacji i PKB: poznaliśmy dane z polskiej i europejskiej gospodarki oraz prognozy Komisji Europejskiej. Tydzień rozpoczął się jednak od tureckich wyborów i obietnicy podniesienia świadczenia 500+ o 300 złotych.

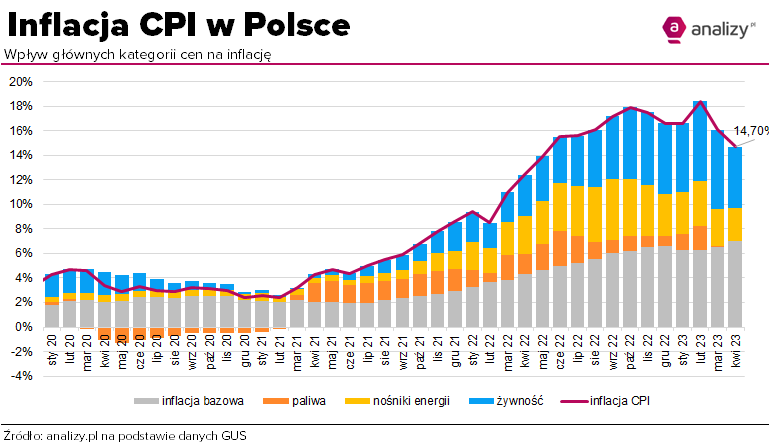

Główny Urząd Statystyczny potwierdził w poniedziałek odczyt inflacji konsumenckiej (CPI) za kwiecień na poziomie 14,7% rok do roku (czyli w porównaniu z kwietniem 2022 r.). To tempo wolniejsze niż w marcu (16,1%), ale w ujęciu miesięcznym ceny wciąż pną się w górę: wobec poprzedniego miesiąca wzrosły o 0,7%. Ten trend utrzymuje się od września 2020 roku; od tego czasu miesięczny spadek cen odnotowano tylko raz, w lutym 2022 roku (-0,3%).

– GUS potwierdził spadek inflacji w kwietniu. To jednak głównie zasługa cen żywności. Ich tempo wzrostu obniżyło się z 24 do 19,7%, co odpowiadało za 73% zmian. Sama inflacja bazowa zmieniła się nieznacznie – ceny towarów przemysłowych i usług dalej rosną o 12,2% – zauważyli w komentarzu ekonomiści Polskiego Instytutu Ekonomicznego.

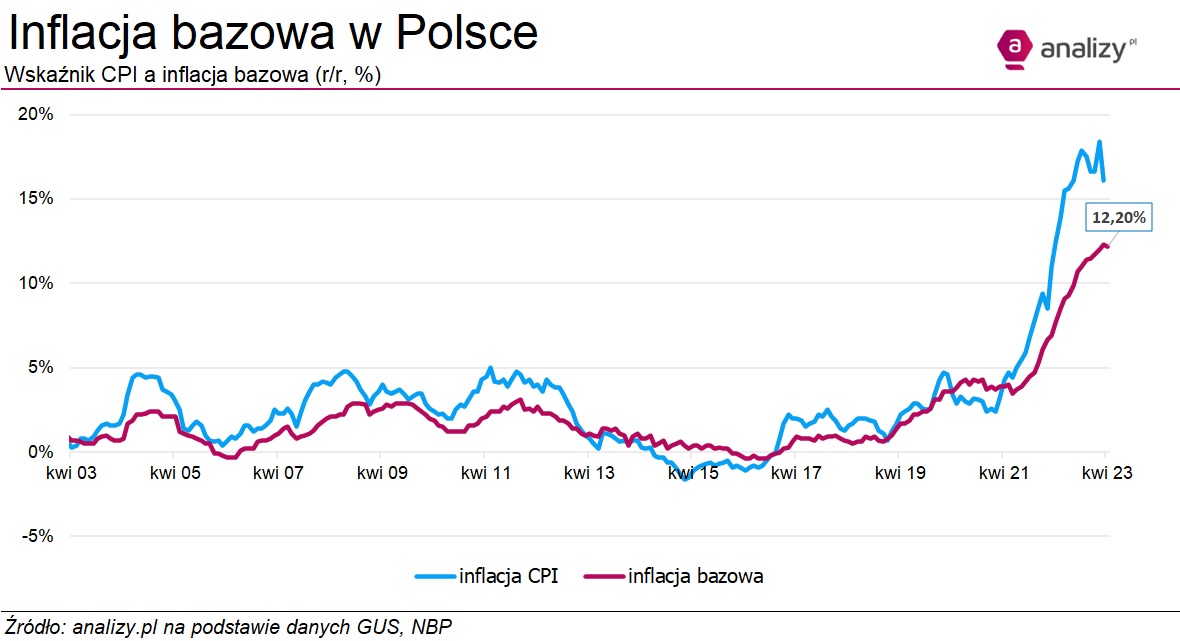

Wyliczenia te potwierdził następnego dnia Narodowy Bank Polski. Inflacja bazowa bez cen energii i żywności wyhamowała tylko minimalnie z 12,3% w marcu do właśnie 12,2%. Oznacza to, że ceny towarów i usług z pominięciem najczęściej obwinianych o drożyznę cen energii i żywności były średnio o tyle wyższe niż rok wcześniej. Pozostałe miary inflacji bazowej były jeszcze wyższe, choć wszystkie spadły w porównaniu z odczytami z marca: wskaźnik bez cen administrowanych wyniósł 14%, bez cen najbardziej zmiennych 15,3%, a 15-proc. średnia obcięta 14,3%.

Co gorsza, dynamika miesięczna ponownie przekroczyła 1%. – To pokazuje dobitnie, jak uporczywa i rozpędzona jest presja cenowa w mniej zmiennych kategoriach – zauważa Bartosz Sawicki, analityk Cinkciarz.pl. – Wskaźnik minął szczyt później niż wzrost cen konsumenckich, będzie również opadał bardzo mozolnie. Przez jeszcze kilka następnych miesięcy powinien przybierać wartości dwucyfrowe.

Jego zdaniem na koniec roku inflacja bez cen energii i żywności wyniesie ok. 8%.

Mimo hamowania, tempo wzrostu cen jest w Polsce jednym z najszybszych w UE. Także w tym tygodniu poznaliśmy bowiem publikowane przez Eurostat dane o inflacji zharmonizowanej, wyliczane przez urzędy statystyczne poszczególnych krajów według jednolitej metodologii. Z inflacją HICP w wysokości 14,0% Polska przesunęła się z piątego na czwarte miejsce (zajmuje je ex aequo ze Słowacją). W całej wspólnocie ceny rosną szybciej tylko na Węgrzech, które w tej niechlubnej konkurencji biją pozostałe kraje na głowę (24,5%!), Łotwie i w Czechach. Średnia dla UE wynosi 8,1%, a dla strefy euro 7,0%.

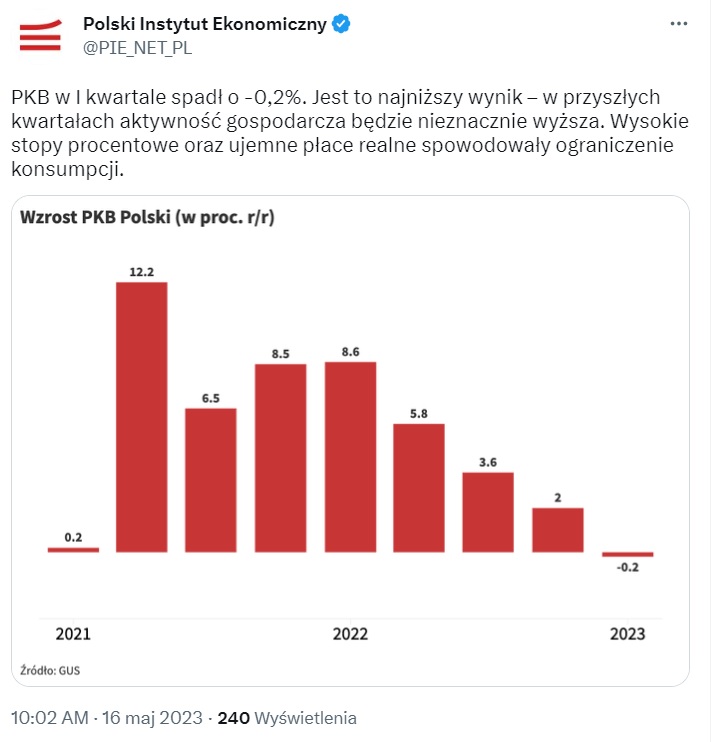

Częściowo dzięki inflacji (choć nie tylko) lepszy od spodziewanego okazał się odczyt produktu krajowego brutto za I kwartał. Dynamika polskiego PKB zmniejszyła się z poziomu 2,3% r./r. w IV kwartale 2022 r. do -0,2% r./r. w pierwszym kwartale tego roku – wynika z szacunku flash (pełny odczyt wraz ze strukturą poznamy 31 maja). Jest to wynik lepszy od oczekiwań rynkowych. Konsensus prognoz zakładał bowiem spadek dynamiki PKB do poziomu -0,8% r./r. Czynnikiem hamującym wzrost gospodarczy w omawianym okresie była zapewne mniejsza konsumpcja, co jest pokłosiem spadku realnych wynagrodzeń gospodarstw domowych. Jednak w ujęciu kwartalnym (dane odsezonowane) wzrost PKB wyniósł aż 3,9% wobec oczekiwań na poziomie 0,7%.

– Firmy w Polsce, pomimo zagrożeń płynących z szoków zewnętrznych, znalazły swoje szanse na rozwój. W pierwszym kwartale 2023 r. nasz PKB znacznie przyspieszył w ujęciu kwartalnym, a jego poziom realny w ujęciu r./r. był tylko nieznacznie niższy niż w analogicznym okresie 2022 r., zdecydowanie bijąc konsensus prognoz rynkowych. Nie znamy jeszcze szczegółowej struktury wzrostu PKB. W kontekście dostępnych danych wysokiej częstotliwości, spodziewamy się jednak pozytywnych zaskoczeń po stronie popytu inwestycyjnego i eksportu netto. Wstępne dane GUS potwierdzają, że Polska pozostaje liderem wzrostu gospodarczego wśród grupy tzw. dużych państw członkowskich Unii Europejskiej. W ich świetle nie widzimy też obecnie podstaw do stwierdzenia jakiekolwiek recesji w naszej gospodarce – zarówno tej technicznej, jak i rozumianej w klasycznym ujęciu – skomentował Dawid Pachucki, główny ekonomista PZU.

Zdaniem Rafała Bogusławskiego z Analiz Online i KupFundusz.pl taki wynik polskiej gospodarki nie powinien dziwić, ponieważ jednym z komponentów PKB (obok konsumpcji i inwestycji) jest eksport netto, a Polska przez cały pierwszy kwartał miała nadwyżkę w bilansie płatniczym. Saldo na rachunku obrotów bieżących w marcu wyniosło 1,643 miliarda euro wobec 1,41 mld w lutym (rewizja w dół z 2,586 mld) i 1,429 mld w styczniu, podczas gdy przez wcześniejsze 1,5 roku było na minusie.

– Wielokrotnie mówiłem, że prawdopodobieństwo recesji w Polsce jest niewielkie, natomiast uważam, że najgorzej będzie w II kwartale, a nie w I – mówił w Analizach Live. – W danych tendencja jest ewidentna, także w produkcji przemysłowej widać hamowanie, słabe nastroje są także w gospodarce niemieckiej, od której jesteśmy zależni. W ubiegłym roku w I kwartale mieliśmy deficyt na rachunku obrotów bieżących, różnica to ok. 1% PKB i to skompensowało pogorszenie sytuacji w innych obszarach gospodarki. Wydaje mi się, że analitycy nie uwzględnili tego w prognozach.

Dodaje też, że jest to przede wszystkim efekt tańszych surowców, które Polska importuje.

Reklama

Z najnowszych prognoz Komisji Europejskiej opublikowanych także w poniedziałek wynika, że Polska w tym roku odnotuje wzrost PKB rzędu 0,7%. To więcej, niż przewidywano trzy miesiące temu (0,4%), ale wciąż daje nam to dopiero 10. miejsce od końca w gronie członków UE, dla której średnia wyniesie 1,0%. Lepszy ma być 2024 rok, gdy polska gospodarka wzrośnie o 2,7%, podczas gdy europejska o 1,7%. Poznaliśmy także przewidywania odnośnie do inflacji. Według KE wyniesie ona w tym roku w Polsce 11,7% (tak samo sądzono w lutym), a w przyszłym 6,0%, i tu mamy wzrost z 4,4%. Warto pamiętać, że są to wskaźniki HICP, czyli niższe od naszej CPI.

A poza tym na Analizach.pl w tym tygodniu:

- Podobnie jak wiele mediów rozpoczęliśmy tydzień od nawiązania do weekendowych wydarzeń, czyli wyborów prezydenckich (i parlamentarnych) w Turcji oraz zapowiedzianej na konwencji PiS podwyżce świadczenia 500+ do 800 złotych od 2024 roku i innych obietnic wyborczych. Temu tematowi poświęcił także swój blog w tym tygodniu Rafał Bogusławski.

- Nie było w tym tygodniu KupFundusz Live (ale będzie w przyszłym; zapraszamy od teraz w środy o 12:00), ale za to premierę miała nowa rozmowa z cyklu Analizy Player. Gościem prezesa Analiz Online Michała Duńca był Matt Jones, współzarządzający funduszem Fidelity Absolute Return Global Equity, a tematem spotkania strategia zarządzania funduszem absolutnej stopy zwrotu.

- W Analizach Live w poniedziałek, wtorek i środę jak zwykle bieżące wydarzenia na rynkach komentowali Rafał Bogusławski i Robert Stanilewicz oraz – w piątek – gość: Tomasz Korab z Eques Investment TFI.

- Banki nadal obniżają odsetki na lokatach i kontach lub limity kwot objętych promocyjnym oprocentowaniem.

- Bank of America opublikował kolejną ankietę wśród zarządzających funduszami. W portfelach wciąż dużo gotówki, co świadczy o obawach, ale są też akcje, i to spółek technologicznych.

- Sprzedaż obligacji oszczędnościowych w kwietniu nieco powyżej 2 mld złotych. Do rekordu z czerwca 2022 r. daleko.

- Po autozapisie do PPK partycypacja wzrosła do 43,7%, jak dowiadujemy się z „Biuletynu PPK”. W sektorze prywatnym zbliża się już do 50%, w publicznym jest jednak o połowę niższa.

- PKO TFI ma nowego prezesa. Został nim Rafał Madej.

- Raport: Aktywa funduszy inwestycyjnych. W kwietniu ich klienci wpłacili do nich 1,5 mld zł netto, w tym do samych funduszy detalicznych ponad 1 mld zł – najwięcej od sierpnia 2021 r.

- Szczególnie chętnie Polacy inwestują w fundusze dłużne. Eksperci jednak ostrzegają, że długoterminowe obligacje skarbowe mogą być obecnie ryzykowną inwestycją.

- Podsumowanie I kwartału na rynku dystrybutorów niezależnych. Osiągnęli oni ponad 5-proc. wzrost aktywów, a najwyższą dynamikę (ponad 14%) osiągnął najmniejszy gracz na tym rynku – platforma KupFundusz.pl.

- KNF opublikował stanowisko ws. FIZ-ów. Po pięciu latach funkcjonowania w rygorystycznym reżimie informacyjnym FIZ-y niepubliczne znów będą mogły publikować wyceny certyfikatów i historyczne stopy zwrotu.

- KNF nałożył na Rockbridge TFI SA karę w wysokości 4,4 mln zł. Zdaniem zarządu Towarzystwa nałożenie kary było nieprawidłowe i nieuzasadnione. RB TFI zamierza złożyć wniosek o ponowne rozpatrzenie sprawy przez Komisję Nadzoru Finansowego.

19.05.2023

Źródło: albertoudor/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania