Turcja wyprzedaje obligacje USA. Czy globalny system finansowy zaczyna się chwiać?

Turcja wykonała ruch, który trudno zignorować. W marcu niemal wyczyściła swoje zaangażowanie w amerykańskie obligacje skarbowe.

Według danych Departamentu Skarbu USA tureckie zasoby papierów skarbowych Stanów Zjednoczonych spadły z około 16 mld dolarów do zaledwie 1,8 mld dolarów. Jeszcze mocniej wygląda spadek w obligacjach długoterminowych: z około 11,1 mld dolarów w lutym do 839 mln dolarów w marcu.

To nie wygląda jak zwykłe przestawienie kilku pozycji w portfelu rezerw. Bardziej przypomina rozpaczliwy ruch państwa, które potrzebuje dolarów, chce bronić własnej waluty i próbuje kupić sobie trochę czasu.

Lira pod presją

Kiedy kraj zaczyna szybko sprzedawać zagraniczne aktywa rezerwowe, zwykle oznacza to jedno: presja na walutę robi się poważna.

Najpierw spada kurs. Potem bank centralny próbuje go bronić, wykorzystując rezerwy. Później wraca inflacja, rosną stopy procentowe, a obsługa długu staje się coraz droższa.

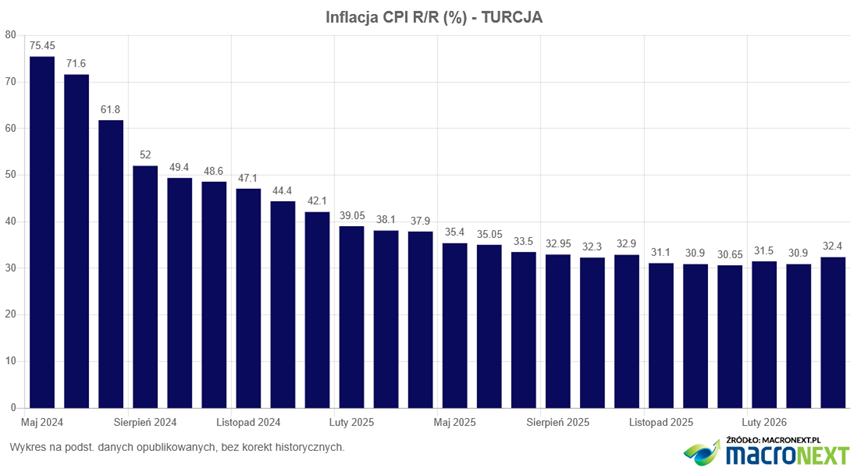

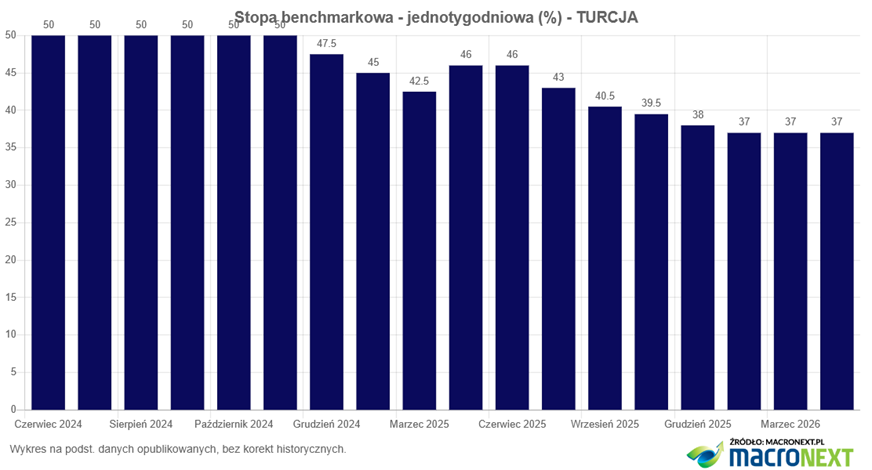

W Turcji ten scenariusz jest wyjątkowo widoczny. Inflacja nadal jest wysoka, a bank centralny utrzymuje bardzo wysokie stopy procentowe. Rynek coraz częściej zakłada, że mogą one ponownie pójść w górę.

Oficjalnie ma to pokazywać twardą walkę z inflacją. W praktyce pokazuje też, jak trudna jest sytuacja tureckiego banku centralnego. Turcja próbuje jednocześnie stabilizować lirę, ograniczać wzrost cen i przekonywać inwestorów, że sytuacja jest pod kontrolą.

Problem nie polega wyłącznie na samym poziomie długu publicznego. Ważniejsze są inne elementy: zależność od zagranicznego finansowania, presja na rezerwy walutowe, wysoka inflacja, potrzeby pożyczkowe państwa i koszt rolowania długu.

Jeżeli rząd musi pożyczać więcej i coraz drożej, napięcie finansowe narasta nawet wtedy, gdy najprostsze wskaźniki fiskalne nie wyglądają jeszcze katastrofalnie.

Reklama

Energia i geopolityka dolewają oliwy do ognia

Turcja ma jeszcze jeden problem: jest mocno zależna od importu energii. Wzrost cen ropy i gazu bardzo szybko przekłada się tam na inflację, deficyt zewnętrzny i presję na lirę.

A w czasie napięć na Bliskim Wschodzie to szczególnie niebezpieczna mieszanka.

Turcja nie jest zwykłym rynkiem wschodzącym. To kraj położony między Europą i Azją, kontrolujący Bosfor i posiadający jedną z największych armii w NATO. Dlatego jej problemy finansowe nie są wyłącznie sprawą gospodarczą. Mają też wymiar strategiczny.

Prezydent Recep Tayyip Erdogan od lat próbuje budować pozycję Turcji jako niezależnego centrum siły. Ankara balansuje między Zachodem, Rosją, Bliskim Wschodem i światem muzułmańskim.

W takim kontekście sprzedaż amerykańskich obligacji można czytać nie tylko jako ruch finansowy, ale też jako element większej gry politycznej.

Czy Turcja oddala się od USA?

W tle są również napięcia wokół Izraela i wojny w Gazie. Ankara ostro krytykowała działania Izraela, a relacje Turcji z USA od dawna są skomplikowane, mimo że oba państwa formalnie pozostają sojusznikami w NATO.

Jeżeli w Ankarze rośnie przekonanie, że USA są coraz mniej przewidywalnym partnerem, ograniczanie ekspozycji na amerykański dług nabiera dodatkowego znaczenia.

Państwa rzadko chcą finansować dług kraju, który postrzegają jako strategicznego rywala albo partnera tracącego wiarygodność. Nawet jeśli głównym powodem sprzedaży obligacji była potrzeba zdobycia dolarów, polityczne tło wzmacnia wymowę całej decyzji.

Erdogan od lat przedstawia Turcję jako państwo, które ma odgrywać większą rolę w regionie. Podkreśla rozwój przemysłu obronnego, lotnictwa, eksportu zbrojeniowego i ambicje Ankary. Krytycy widzą w tym próbę odbudowy wpływów przypominających dawną strefę osmańską.

Tak często zaczynają się kryzysy

Kryzysy zadłużeniowe rzadko wybuchają z dnia na dzień. Zwykle narastają etapami.

Najpierw słabnie waluta. Potem państwo zużywa rezerwy, żeby ją bronić. Następnie inflacja znów przyspiesza. Bank centralny podnosi stopy procentowe. Kredyt drożeje. Obsługa długu staje się coraz większym ciężarem.

Rząd emituje kolejne obligacje, ale musi płacić inwestorom coraz wyższe odsetki. Kapitał zagraniczny robi się ostrożniejszy. Politycy zaczynają szukać winnych: spekulantów, obcych państw, wojny, cen ropy albo „sił zewnętrznych”.

W tym schemacie sprzedaż amerykańskich obligacji przez Turcję wygląda jak kolejny sygnał narastającego napięcia.

Nie musi oznaczać natychmiastowego kryzysu. Ale pokazuje, że Ankara potrzebuje płynności i większej przestrzeni finansowej. Presja jest realna.

To nie tylko problem Turcji

Sprawa Turcji wpisuje się w szerszy trend. Coraz więcej państw zadaje sobie pytanie, czy amerykański dług powinien nadal być oczywistym fundamentem rezerw walutowych.

Rosnące deficyty USA, sankcje, konflikty geopolityczne, napięcia polityczne w Waszyngtonie i wykorzystywanie systemu finansowego jako narzędzia presji sprawiają, że część krajów zaczyna szukać alternatyw.

Nie każdy sprzedaje obligacje USA z tego samego powodu.

Jedni potrzebują dolarów, żeby bronić własnej waluty. Inni chcą zmniejszyć zależność od amerykańskiego systemu finansowego. Jeszcze inni traktują dywersyfikację jako polisę ubezpieczeniową na wypadek sankcji lub przyszłych konfliktów.

Efekt jest jednak podobny: amerykańskie obligacje nie są już postrzegane jako całkowicie neutralne i bezdyskusyjne aktywo rezerwowe.

To nie oznacza końca dolara z dnia na dzień. Pokazuje jednak, że zaufanie do obecnego systemu finansowego nie jest już tak oczywiste jak jeszcze dekadę temu.

Ostrzeżenie dla inwestorów

Wyprzedaż amerykańskich obligacji przez Turcję to coś więcej niż techniczna zmiana w strukturze rezerw.

To sygnał presji na lirę, problemów z inflacją, rosnących kosztów finansowania i napięć geopolitycznych. Jednocześnie to fragment większej układanki: świata, w którym państwa coraz ostrożniej patrzą na dług USA i coraz częściej szukają innych opcji.

Turcja pozostaje jednym z kluczowych punktów styku Wschodu i Zachodu. Jej problemy finansowe, ambicje regionalne i relacje z USA będą miały znaczenie daleko wykraczające poza sam kurs liry.

Jeżeli Ankara rzeczywiście sprzedaje amerykańskie aktywa, żeby bronić waluty i ograniczać zależność od Waszyngtonu, jest to ostrzeżenie nie tylko dla inwestorów, ale też dla całego globalnego systemu finansowego.

Świat nie odchodzi od dolara natychmiast. Ale coraz więcej państw zaczyna zachowywać się tak, jakby chciało być gotowe na moment, w którym dolarowy porządek przestanie być tak pewny jak dotąd. Tylko ze zanim to się stanie mogą upłynąć dwie dekady, a takie kraje jak Turcja swoje problemy będą miały już teraz.

Dzisiaj bardziej więc zwracałbym uwagę na zagrożenia jakie na skutek kryzysu na Bliskim Wschodzie pojawiają się dla krajów takich jak Turcje, niż jako zagrożenie dla dolara lub dolarowego porządku systemu finansowego świata.

28.05.2026

Źródło: Lex0077 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania