Fundusze obligacji długoterminowych mogą jeszcze "poparzyć"

Wyniki się poprawiły, a to skłania do inwestowania. Od grudnia do funduszy obligacji skarbowych długoterminowych napłynęło łącznie około 0,9 mld zł. Eksperci przestrzegają jednak: relacja zysku do ryzyka w tym segmencie rynku długu wciąż pozostaje nieatrakcyjna.

Od początku roku fundusze dłużne długoterminowe, a więc te o wyższym ryzyku stopy procentowej, zyskały średnio ponad 7 proc. Znacząca poprawa wyników, po wyjątkowo trudnym roku 2022, zaczęła przyciągać inwestorów. Od pięciu miesięcy w tej grupie produktów przeważają napływy. W kwietniu Polacy wpłacili do nich ok. 0,2 mld zł, a od grudnia - już ponad 0,9 mld zł.

Reklama

Tymczasem ostatnie dane makro (mniejszy od oczekiwań spadek PKB w I kw.) w połączeniu z zapowiedziami stymulacji fiskalnej (m.in. podwyżka świadczenia 500+ do 800 zł) wskazują, że wskaźnik CPI może hamować w kolejnych miesiącach w tempie wolniejszym niż się tego oczekuje, a na pierwsze obniżki stóp procentowych w tym roku raczej nie ma co liczyć. A to znalazło odzwierciedlenie w cenach obligacji.

- Po weekendowych zapowiedziach polityków mocno wzrosły rentowności obligacji skarbowych. Wpłynęły na to dwie kluczowe kwestie. Większe wydatki fiskalne to potencjalnie większa dziura budżetowa, którą będzie trzeba sfinansować emisjami nowego długu. Druga kwestia to zwiększona konsumpcja, ponieważ beneficjenci programów (800+, darmowe leki) mają wysoką skłonność do konsumpcji, czyli mniej oszczędzają. To może opóźnić dojście inflacji CPI do celu, który już dotychczas wydawał się dość odległy. Z drugiej strony należy jednak wspomnieć, że poprawa konsumpcji wpłynie pozytywnie na polski PKB. Po dwudniowej przecenie obligacje zatrzymały się dzisiaj (środa) i można oczekiwać, że to koniec tej krótkoterminowej tendencji. Ryzyko 800+ zostało już wycenione. Do wyborów pozostało jednak pięć miesięcy, więc – niestety – kolejne pomysły polityków są jeszcze przed nami - zaznacza Mariusz Zaród, zarządzający funduszami Quercus TFI.

- Polskie obligacje wyraźnie się osłabiły po weekendowym kongresie Prawa i Sprawiedliwości. Papiery dziesięcioletnie są najgorzej zachowującymi się obligacjami w Europie w tym tygodniu. Oddały już 22 pkt baz., a ich rentowność zbliża się do 6 proc. Inwestorzy próbują więc na nowo wycenić polski dług. Ministerstwo Finansów musiało zgodzić się też na wyższe rentowności na wczorajszym przetargu. Zapowiedzi kolejnych wydatków budżetowych, które według premiera Morawieckiego w przyszłym roku mają kosztować podatników 26 mld zł tylko w przypadku waloryzacji świadczenia na dzieci, mogą negatywnie odbić się na notowaniach polskich obligacji w dalszej części roku - zauważa Izabela Sajdak, zarządzajaca funduszami BNP Paribas TFI.

Powstaje zatem pytanie, czy w obecnym otoczeniu makroekonomicznym fundusze obligacji długoterminowych to rzeczywiście dobry pomysł na inwestycję? Zdaniem Filipa Nowickiego niekoniecznie. - Relacja ryzyka do zysku w tym segmencie rynku długu pozostaje nieatrakcyjna. Trudno dziś dostrzec rzetelne tendencje makroekonomiczne, które uzasadniałyby oczekiwania na głęboki cykl obniżek stóp procentowych, co uzasadniałoby budowanie istotnego zaangażowania w tym segmencie - uważa Filip Nowicki, członek zarządu Superfund TFI. - Rynek długu zakłada, że cykl podwyżek stóp procentowych się zakończył i obecnie nie wycenia powrotu RPP do podnoszenia stóp procentowych. Dane makroekonomiczne wskazują jednak, że mamy do czynienia w gospodarce ze stagflacją, a nie recesją, co w połączeniu z ekspansywną polityka fiskalną może sprawić, że RPP nie będzie miała wyjścia i będzie musiała rozważyć kolejne podwyżki stóp procentowych - dodaje.

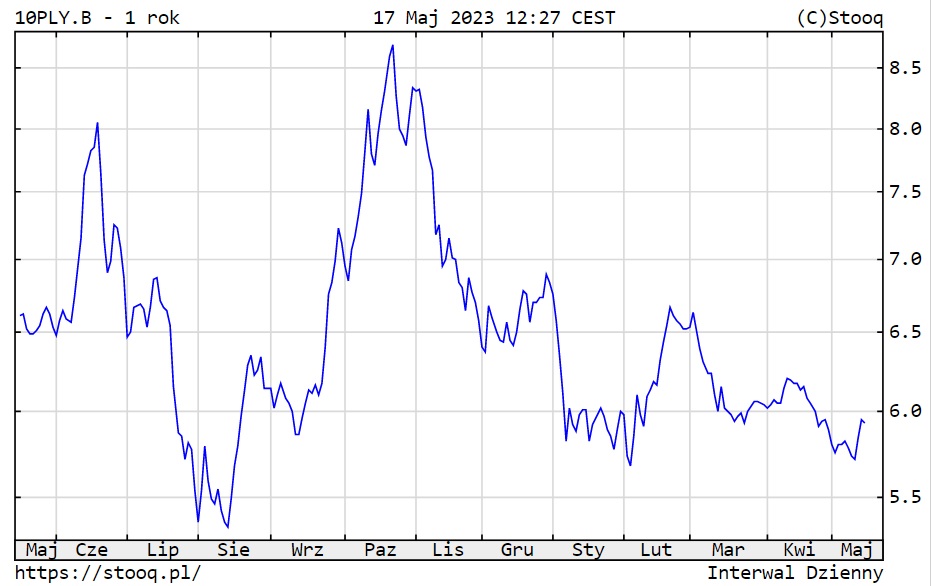

Rentowność 10-letnich polskich obligacji skarbowych za ostatnie 12 miesięcy:

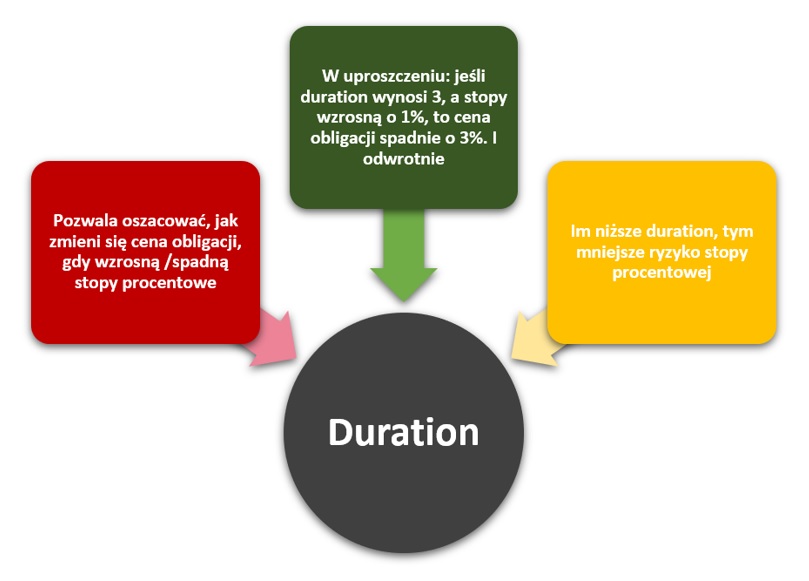

Przypomnijmy, że fundusze obligacji skarbowych długoterminowych spośród wszystkich funduszy dłużnych mają relatywnie wysoki poziom ryzyka. Wynika to z faktu, że ich portfele wypełniają zwykle obligacje o stałym oprocentowaniu i długim terminie do wykupu, co sprawia, że charakteryzują się wysokim duration, a więc są bardziej wrażliwe na ryzyko stopy procentowej. Zmiany cen takich obligacji zależą od kosztu pieniądza w gospodarce (ustalanego przez RPP), ale też od oczekiwań dotyczących kształtowania się stóp procentowych w przyszłości, a także od czasu, który pozostał do wykupu tych papierów.

- Im ten czas jest dłuższy, tym wahania cen, w przypadku zmian rentowności, są silniejsze. Wynika to z faktu, że zmiana rentowności obligacji oznacza zmianę rentowności we wszystkich latach, które obligacja ma do wykupu - wyjaśnia Rafał Bogusławski, główny strateg Kup Funduszu i Analiz Online.

Kolejne ewentualne podwyżki stóp procentowych sprawiłyby, że cena obligacji wcześniejszych emisji spadnie, bo nowe emisje tych samych papierów zaoferują wyższe oprocentowanie, wynikające ze wzrostu kosztu pieniądza. - Ponieważ inwestowanie w długoterminowe obligacje jest bardziej ryzykowne, niż w krótkoterminowe, to w dłuższej perspektywie takie inwestycje dają wyższe stopy zwrotu. Jednak wybierając fundusze, które inwestują w takie obligacje, często zapominamy, że w krótszej perspektywie zmiany cen tych obligacji mogą znacznie przekraczać odsetki, które takie obligacje płacą w skali roku - dodaje Rafał Bogusławski.

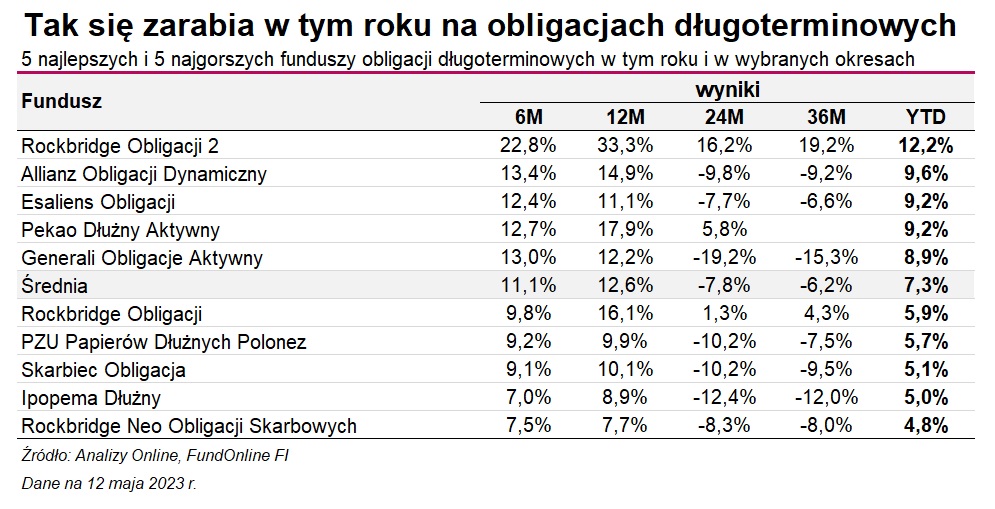

W tegorocznym zestawieniu stóp zwrotu funduszy dłużnych brylują właśnie te, które inwestują w obligacje skarbowe długoterminowe. W ujęciu średnim zarobiły od stycznia ponad 7 proc., ale najlepszy zyskuje nawet w dwucyfrowym tempie. Poprawa wyników zachęca Polaków do inwestowania. Eksperci jednak ostrzegają.

- Inwestowanie w długoterminowe obligacje skarbowe przynosi najlepsze rezultaty w przypadku rozgrywania przez inwestorów scenariusza recesyjnego w gospodarce lub w środowisku obniżającej się inflacji. Oba argumenty zaczynają tracić na mocy. Objawów recesji w gospodarce nie widać, wręcz przeciwnie radzi ona sobie całkiem dobrze. Zaś kolejne transfery socjalne każą podać w wątpliwość trwałość i głębokość trendu dezinflacyjnego. Jeśli w dalszym ciągu PKB i inflacja będą zaskakiwały w górę (wyższe odczyty, wolniejszy spadek), to rentowności obligacji długoterminowych będą szukały nowego punktu równowagi, który powinien ukształtować się powyżej obecnych poziomów - uczula Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Zaznacza jednak, że sytuacja na rynkach finansowych jest obecnie dynamiczna i żaden zarządzający nie jest w pełni antycypować przyszłości. - Najnowsze dane oddalają widmo recesji w gospodarce jednak cały czas pewne rysy na obrazie globalnej koniunktury się pojawiają. Historia uczy, że zazwyczaj światowe recesje pojawiają się niespodziewanie i burzą brutalnie kolorowy obraz kondycji gospodarek, a w takim przypadku zawsze obligacje długoterminowe były jednym z najbardziej efektywnych zabezpieczeń dla portfela inwestycyjnego - dodaje.

Spadek polskiego PKB w pierwszym kwartale 2023 r. okazał się znacznie mniejszy od prognoz. Według tzw. szybkiego szacunku wyniósł 0,2 proc. w ujęciu rocznym, tymczasem konsensus prognoz zakładał spadek na poziomie -0,8 proc. r./r. Zdaniem Moniki Kurtek, ekonomistki Banku Pocztowego, odczyt ten „podnosi” dynamikę PKB dla całego 2023 r. w okolice 0,7 proc. Eksperci ING przewidują z kolei, że polski PKB w 2023 r. może wzrosnąć nawet o 1,5-2,5 proc. r/r. Tymczasem GUS potwierdził, że w kwietniu inflacja konsumencka CPI wyniosła 14,7 proc. r/r, czyli mniej niż marcu i lutym (odpowiednio: 16,1 i 18,4 proc. r/r). W ujęciu miesięcznym wzrost cen wyniósł 0,7 proc. Ekonomiści wskazują jednak, że hamowanie CPI to głównie efekt wysokiej bazy odniesienia oraz spadku cen nośników gazu, opału i paliw. W kolejnych miesiącach inflacja konsumencka będzie się nadal obniżać, choć dwucyfrowy poziom wskaźnika CPI zostanie z nami dłużej. W takim otoczeniu istnieje znaczące ryzyko zakotwiczenia się długoterminowych oczekiwań inflacyjnych na wysokim poziomie.

- Oczekując wyraźnego obniżania inflacji w kolejnych kwartałach, nadal pozytywnie oceniamy inwestowanie w te papiery. Zwracamy jednak uwagę, że ich ceny już wyraźnie wzrosły, a rentowności obniżyły się realizując w dużej mierze nasze wcześniejsze scenariusze. W dłuższym terminie otoczenie dla obligacji skarbowych może jednak wcale nie być łatwe - wskazuje Łukasz Kwiecień, dyrektor ds. komunikacji inwestycyjnej Pekao TFI. - Na rynkach światowych takim wyzwaniem dla obligacji w dłuższym horyzoncie mogą okazać się drożejące surowce, a w Polsce dodatkowo – także mocny rynek pracy. Perspektywy spadku inflacji są realne, ale długoterminowo wskaźnik inflacji może przez dłuższy czas utrzymywać się na poziomach wyższych od niektórych oczekiwań i powyżej górnego ograniczenia celu NBP. Naszym zdaniem może to być przez dłuższy czas pułap rzędu 4-5 proc. - dodaje.

Czy ci, którzy w kwietniu lub w marcu kupili fundusz obligacji skarbowych długoterminowych, mogą liczyć na zyski w perspektywie kolejnych 12-miesiecy? To zależy.

- Wyjątkowo zgadzam się z komentarzem Prezesa NBP po ostatnim posiedzeniu RPP, który stwierdził, że na dziś jakieś rozważania w RPP mogą dotyczyć ewentualnych podwyżek stóp procentowych, a nie obniżek. Biorąc pod uwagę poluzowania fiskalne związane z kampanią wyborczą, solidną przyszłoroczną podwyżkę płacy minimalnej, ciasny rynek pracy nie dostrzegam przestrzeni do istotnego cyklu obniżek stóp procentowych w kolejnych 12 miesiącach. Jednak rentowność brutto tego segmentu to dziś 6 proc. rocznie, więc jest to wystarczająca poduszka bezpieczeństwa, żeby w ciągu 12-miesięcy osiągnąć dodatnie stopy zwrotu. Jeśli jednak rynki zaczęłyby wycenia podwyżki stóp to zyski w 12-miesięcznej perspektywie mogą być symboliczne - zaznacza Filip Nowicki z Superfund TFI.

Jego zdaniem, segment funduszy dłużnych uniwersalnych, gdzie dominującym elementem portfeli są obligacje zmiennokuponowe, dają dziś dużo lepszą relację ryzyka do zysku. - Wyższa atrakcyjność wynika w głównej mierze z istotnie mniejszego ryzyka stopy procentowej w porównaniu z funduszami długoterminowymi. W przypadku naszych funduszy mówimy o 12-miesięcznej rentowności brutto na poziomie 8,5 - 9,5 proc. - dodaje.

Przypomnijmy, że w przeciwieństwie do obligacji stałokuponowych, obligacje o zmiennym oprocentowaniu dostosowują się do wyższych stóp procentowych za pomocą stopniowo rosnącego kuponu, a spadki i wzrosty cen tych obligacji są dużo niższe niż cen obligacji stałokuponowych.

- Starając się dokonać krótkoterminowej oceny produktów dłużnych w bieżącym otoczeniu widzimy lepszą proporcje potencjalnej stopy zwrotu do ryzyka w instrumentach o zmiennym oprocentowaniu. Dotyczy to zarówno obligacji skarbowych jak i korporacyjnych. Ostatnie wydarzenia zwiększają ryzyko utrwalenia inflacji, co powinno wspierać utrzymywanie stóp na wysokim poziomie lub nawet ich dalszy wzrost, a realna gospodarka (przedsiębiorstwa), jak na razie radzi sobie dobrze w tym wymagającym środowisku. Inaczej oceniamy sytuacje obligacji długoterminowych. Uważamy, że w krótkim horyzoncie ich potencjał dalszej aprecjacji jest na wyczerpaniu, a ostanie wydarzenia mogą skłonić inwestorów do realizacji zysków, które jakby nie patrzeć od połowy zeszłego roku były imponujące - wskazuje Fryderyk Krawczyk z VIG / C-QUADRAT TFI.

A kiedy obligacje długoterminowe wrócą do łask? Zdaniem Fryderyka Krawczyka stanie się to w przypadku pogorszenia się koniunktury lub rozpoczęcia cyklu obniżek stóp procentowych. - Pierwszy element jak na razie zaskakuje pozytywnie. Co do momentu rozpoczęcia cyklu obniżek stóp procentowych, to nie oczekujemy, żeby stało się to wcześniej zanim inflacja bazowa nie powróci do odczytów jednocyfrowych. Jak na razie droga do tego punktu jest wyboista i majaczy daleko na horyzoncie - dodaje.

Mariusz Zaród wskazuje z kolei, że czas, w którym RPP przygotowuje się do luzowania polityki monetarnej oraz pierwsze miesiące obniżek, są historycznie najlepszym momentem na posiadanie obligacji długoterminowych, a ryzyko ujemnych rocznych stóp zwrotu jest - jego zdaniem - w najbliższym czasie bardzo ograniczone.

- Okres, w którym należałoby zwiększać zaangażowanie w fundusze obligacji długoterminowych już się rozpoczął, ale jeszcze nie zakończył. Moim zdaniem mamy przed sobą przynajmniej jeszcze kilka kwartałów, w których te fundusze przyniosą ponadprzeciętne zyski. W zrównoważonym portfelu inwestora dłużnego powinny znaleźć się zarówno długoterminowe obligacje skarbowe, jak i te o krótszym terminie do wykupu. Nie stroniłbym również od obligacji korporacyjnych. To co jest istotne, to proporcje pomiędzy poszczególnymi grupami. Inwestorzy, którzy nie boją się ryzyka większej zmienności powinni przeważyć fundusze obligacji długoterminowych. Ci, którzy inwestują na krótszy okres, bądź chcą mieć większą stabilność i przewidywalność wyniku powinni zwrócić większą uwagę na fundusze dłużne krótkoterminowe. Obydwie grupy powinny przynieść w perspektywie rocznej wysokie wyniki, znacznie przewyższające oprocentowanie lokat bankowych - uważa Mariusz Zaród.

Izabela Sajdak z BNP Paribas TFI przypomina z kolei, że w związku z ryzykiem, jakie mogą generować fundusze obligacji długoterminowych sugerowany okres inwestycji w tego typu rozwiązania wynosi 2-3 lata. Klienci nie powinni podejmować więc decyzji o zakupie jednostek uczestnictwa takich produktów w horyzoncie kilku tygodni lub miesięcy.

- Polskie obligacje skarbowe są w dalszym ciągu atrakcyjne, a perspektywa spadku inflacji oraz obniżek stóp procentowych w przyszłym roku powinna wspierać ich notowania, choć na pewno nie będzie to jednostajny spadek, a raczej wyboista droga. Potencjalny wzrost rentowności nie powinien być już duży, ponieważ dochodowości są znacznie powyżej poziomów z czasów przed pandemią. Potencjalne stopy zwrotu z tych instrumentów w dalszym ciągu będą atrakcyjne - ocenia. - Klienci decydując się na dany produkt inwestycyjny powinni patrzeć nie tylko na oczekiwane przyszłe stopy zwrotu, ale także na oferowany poziom ryzyka oraz sugerowany horyzont inwestycyjny. Dla tych, którzy nie akceptują większych wahań atrakcyjniejsze mogą być fundusze dłużne krótkoterminowe, które oferują konkurencyjną stopę zwrotu przy ograniczonym ryzyku. Z kolei klienci z większym apetytem na ryzyko powinni zainteresować się właśnie funduszami skarbowymi długoterminowymi, które mają szanse wygenerować dużo wyższe stopy zwrotu - dodaje.

17.05.2023

Źródło: Trock.kc / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania