Jak oszczędzać na przyszłość dziecka

Czy Twoje dziecko może wkroczyć w dorosłe życie jako milioner? Wbrew pozorom to wcale nie tak abstrakcyjny cel, chociaż od większości z nas wymagałby sporych wyrzeczeń. Jednak nawet nie nadwyrężając domowego budżetu, możesz zgromadzić dla dziecka kwoty liczone w setkach tysięcy złotych. Jak to zrobić? Kluczem jest systematyczne oszczędzanie.

Praktycznie każdy rodzic chce zapewnić swojemu dziecku dobry start w dorosłość, zapewniając mu odpowiednie wsparcie finansowe. Naszym celem może być opłacenia czesnego na studiach, wkładu własnego na mieszkanie, czy wręcz zgromadzenie kapitału potrzebnego przy zakupie pierwszego mieszkania.

Reklama

Aby zapewnić dzieciom bezpieczeństwo finansowe, warto rozpocząć oszczędzanie i inwestowanie już w pierwszych latach ich życia. O wiele łatwiej regularnie odkładać mniejsze kwoty niż jednorazowo większą.

💡Zanim zaczniemy oszczędzać na przyszłość finansową dzieci, warto zacząć od podstaw i zadbać o własne finanse:

- spłać długi szczególnie te z wysokim oprocentowaniem;

- zadbaj o fundusz awaryjny i stwórz poduszkę finansową, która ma za zadanie sfinansowanie nagłych wydatków, zobowiązań czy funkcjonowanie w razie nieprzewidzianych sytuacji;

- odkładanie środków na przyszłość dzieci nie powinno odbywać się kosztem jakości jego codziennego życia.

Dopiero wtedy można zacząć myśleć o tym, jak oszczędzać dla dziecka, i rozpocząć odkładanie funduszy na przyszłość.

Dobry plan oszczędzania

Jak zabezpieczyć dziecko finansowo? Kiedy zacząć oszczędzać dla dziecka? Jak oszczędzać dla dziecka?

Oszczędzanie pieniędzy na przyszłość dziecka warto rozpocząć od ułożenia planu, na co i jak oszczędzać na przyszłość dziecka. Najlepiej określić cel w sposób konkretny i policzalny, dzięki czemu będzie jasne, jakie kwoty trzeba uzbierać. Tym celem może być np. wkład własny na zakup domu, studia i związane z nimi wydatki czy zorganizowanie wesela.

Dzięki temu łatwiej będzie określić czas odkładania pieniędzy oraz wysokość kwot, które należy odkładać.

👉Pomóc w tym może nasz kalkulator celu.

W oszczędzaniu na przyszłość finansową dziecka zazwyczaj w grę wchodzą dość duże kwoty. Dlatego warto zacząć oszczędzać jak najwcześniej. Im dłużej trwa gromadzenie środków, tym większy osiągniemy kapitał oraz dłuższy czas na wykorzystanie efektu procentu składanego. Polega on na naliczaniu odsetek nie tylko od wpłaconej kwoty, ale i od wygenerowanych zysków. Siła procentu składanego jest tym większa, im okres odkładania pieniędzy jest dłuższy.

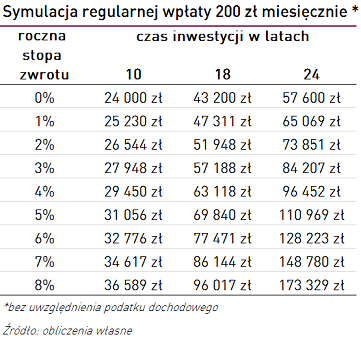

Przykład:

Choć intuicyjnie czujemy, że jest to prawda, warto zobaczyć na konkretnych przykładach, jak cennym aktywem jest czas. Weźmy pod uwagę trzy horyzonty inwestycyjne: 24 lata, czyli wiek, w którym dziecko kończy studia, 18 lat, gdy wchodzi w wiek dorosły oraz 10 lat. Bezpiecznie założymy oczekiwaną stopę zwrotu na poziomie +2% rocznie (przy założeniu kapitalizacji raz w roku). Nawet przy stosunkowo niskiej rocznej oczekiwanej stopie zwrotu, zysk w odpowiednio długim horyzoncie inwestycyjnym, może być zadowalający.

Jeśli podejmiemy decyzję o regularnym odkładaniu 200 zł miesięcznie od narodzin do zakończenia studiów, odsetki będą ponad sześciokrotnie większe (16 251 zł), niż gdybyśmy oszczędzali przez okres 10 lat (2 544 zł) i prawie dwukrotnie większe niż w wypadku 18 lat (8 748 zł). Różnice te wynikają również z wpłaconego kapitału.

A co jeśli udałoby nam się zainwestować w produkt, zapewniający nieco wyższą stopę zwrotu? Warto rozważyć podjęcie nawet niewielkiego ryzyka, bo nawet 1 punkt procentowy rocznie więcej to dodatkowe tysiące złotych w portfelu.

200 zł miesięcznie to kwota, dzięki której możemy zbudować solidny kapitał na start w dorosłe życie naszych dzieci. Jeśli jednak mamy możliwość odkładania większych kwot, nie powinniśmy się wahać.

Przeczytaj więcej: Nie spóźnij się z oszczędzaniem na przyszłość dziecka

💡Kluczem do sukcesu jest także systematyczne oszczędzanie pieniędzy. O wiele łatwiej regularnie odkładać mniejsze kwoty niż jednorazowo większą.

Siła długoterminowej inwestycji

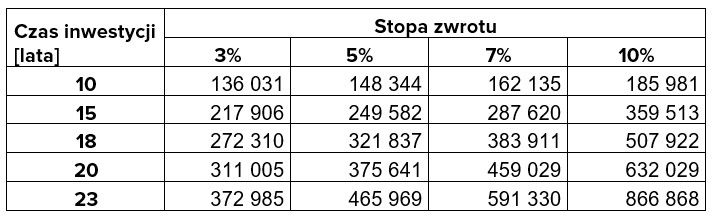

Przypuśćmy, że od narodzin dziecka będziesz co miesiąc wpłacać do funduszu inwestycyjnego 1000 zł, w części sfinansowane przez 800+.

Do czasu osiągnięcia przez Twoje dziecko pełnoletności, suma wpłat wyniesie 216 tys. zł. Zakładając zysk na poziomie 5% średniorocznie, zostanie ona powiększona do kwoty 347 tys. zł, a o potrąceniu podatku Belki 322 tys. zł.

5% to dość zachowawcze założenie w przypadku inwestycji na kilkanaście lub więcej lat. W takim przypadku zaleca się wybierać fundusze akcji lub przynajmniej mieszane. Fundusze te pozwalają oczekiwać długoterminowych zwrotów na poziomie istotnie wyższym niż 5%. Dlatego wspomniane 322 tysiące powinniśmy traktować jako „cel minimum”.

Co z inflacją?

Oczywiście 5%, 7% czy nawet 10% zysku przy wysokiej inflacji może nie wyglądać zachęcająco. Warto jednak pamiętać, że oszczędzanie pieniędzy na przyszłość dziecka trwa co najmniej kilkanaście lat. W tak długim okresie należy oczekiwać, że wysoka inflacja będzie jedynie epizodem.

Jeśli w ciągu 2-3 lat Polska powróci na ścieżkę wolnego wzrostu cen, to w całym okresie średnia stopa inflacji będzie na poziomie 3%-4%. Nawet 5% średniorocznego zysku pozwoli więc zachować realną wartość zainwestowanych środków, a wyższe stopy zwrotu – istotnie ją zwiększyć.

Wyższe stopy zwrotu to oczywiście także wyższe wartości zgromadzonego kapitału. Przy założeniu 7% stopy zwrotu, wartość inwestycji na koniec 18. roku rośnie do 384 tys., a przy 10%, przekracza 507 tys. złotych (po odliczeniu podatku).

10% to jednak wyśrubowane oczekiwanie co do stopy zwrotu. Aby zgromadzić podobną kwotę przy bardziej realnych założeniach, należałoby wydłużyć okres inwestycji. I tak, przy założeniu 7% stopy zwrotu, pół miliona zł netto przekroczymy po 23 latach – na zakończenie przez dziecko studiów.

Wartość kapitału zgromadzonego w efekcie comiesięcznego inwestowania 1 000 zł, po uwzględnieniu podatku od dochodów kapitałowych

Jakie produkty finansowe wybrać?

Znając najważniejsze zasady, jak oszczędzać dla dziecka, można przejść do produktów finansowych, pamiętając, że każda forma oszczędzania ma swoje zalety i wady.

Produkt umożliwiający oszczędzanie na przyszłość dziecka powinien spełniać kilka warunków. Powinien był prosty i zrozumiały. Powinien dawać elastyczność co do wysokości wpłat oraz częstotliwości ich dokonywania, a także możliwości wypłaty w każdym momencie. Dobrze też, gdyby zapewniał stopę zwrotu wyższą od inflacji.

Do dyspozycji mamy kilka możliwości. Najprostszą jest założenia konta oszczędnościowego lub lokaty – to najmniej skomplikowane produkty finansowe, pozbawione ryzyka i z gwarantowanym zyskiem. Chociaż ich oprocentowanie jest często niewysokie i może nie wystarczyć do ochrony przed inflacją, stanowią bezpieczną formę gromadzenia kapitału.

Konto oszczędnościowe

Konto będzie wygodniejsze do swobodnego wpłacania i wypłacania środków niezależnie od ich wysokości. Umożliwia regularne wpłaty. Najwygodniej gdy możemy takie założyć w banku, w którym mamy zwykły ROR. Z reguły jednak jego oprocentowanie jest niskie, przez co kapitał z czasem realnie traci na wartości. Warto więc poszukać wyżej oprocentowanych kont, mając na uwadze, że lepsze warunki dotyczą tylko np. nowych środków, albo obowiązują tylko przez konkretny okres. Konto to dobry pomysł na początek, kiedy dopiero rozpoczyna się odkładanie. Gdy uzbiera się wystarczająca duża kwota, można pomyśleć o innych rozwiązaniach.

Lokata

Alternatywą dla konta oszczędnościowego są lokaty bankowe. W przeciwieństwie do konta zakłada się je na konkretny okres. Często oferują nieco wyższe oprocentowanie, ale są też mniej elastyczne – zazwyczaj nie można do nich dopłacać w trakcie, ani wypłacać środków przed zakończeniem lokaty.

Warto więc mieć jednocześnie konto oszczędnościowe do comiesięcznego odkładania pieniędzy i jednocześnie kilka lokat, które zakładamy po uzbieraniu większej kwoty.

Sprawdź ranking lokat i kont oszczędnościowych

Obligacje oszczędnościowe

Niezłym pomysłem na długoterminowe oszczędzanie pieniędzy mogą być obligacje skarbowe, które zapewniają wysokie bezpieczeństwo kapitału. Obligacje są łatwo dostępne, aby w nie inwestować, wystarczy już 100 zł. W comiesięcznych emisjach mamy do wyboru papiery od 3-mies. do 12-letnich. Niektóre z nich są indeksowane inflacją: 4-letnie COI, 10-letnie EDO oraz obligacje rodzinne. Obligacje rodzinne są dostępne jedynie dla osób pobierających 500/800+ i tylko w kwocie otrzymanych środków w ramach tego programu. Oferują za to wyższe oprocentowanie. Do wyboru mamy obligacje 6-letnie i 12-letnie. Obligacje możemy w dowolnym momencie umorzyć (sprzedać), co wiąże się jedynie z opłatą manipulacyjną.

Produkty inwestycyjne

W wielu przypadkach oszczędzanie dla dzieci jest inwestycją długoterminową i warto zastanowić się nad wykorzystaniem instrumentów dających szansę na wyższy zysk.

Dla osób, dla których stopy zwrotu oferowane przez lokaty czy obligacje nie są wystarczające oraz posiadających pewną wiedzę inwestycyjną dobrym produktem mogą być fundusze inwestycyjne, które umożliwiają inwestowanie w papiery wartościowe. Zgromadzone środki inwestują w różne instrumenty finansowe, w tym akcje i obligacje z całego świata. Mogą one zarobić znacznie więcej, ale też inwestowanie wiąże się z ryzykiem poniesienia straty, którego nie ma w przypadku lokat czy kont oszczędnościowych.

Ogromną zaletą funduszy jest to, że możemy wpłacać do nich oszczędności każdego dnia, tak samo jak i wypłacać, a odsetki są naliczane codziennie. W dodatku zazwyczaj minimalna wpłata to ok. 50-100 zł.

Niektóre instytucje oferują specjalne programy systematycznego oszczędzania, które umożliwiają systematyczne inwestowanie niewielkich kwot w celu gromadzenia kapitału dla swojego dziecka. Ważne tu będzie określenie czasu trwania programu, wysokości wpłat i poziomu akceptowalnego ryzyka, aby dopasować fundusze do swoich potrzeb. Przed podjęciem ostatecznych decyzji inwestycyjnych dobrze zapoznać się z prospektami informacyjnymi oraz KID funduszy.

Kilka ważnych kwestii na koniec

- Kluczowe jest rozpoczęcie oszczędzania jak najwcześniej.

- Odkładanie pieniędzy powinno stać się nawykiem.

- Ponieważ z czasem inflacja będzie zmniejszać realną wartość składki, warto rozważyć jej okresową „waloryzację”.

- Mimo działania mechanizmu procentu składanego, przy krótszych inwestycjach lub niższych stopach zwrotu, większość zgromadzonego na koniec inwestycji kapitału będą stanowić Twoje wpłaty, a nie zyski.

- Zwróć uwagę, że regularne i systematyczne oszczędzanie to modelowe zastosowanie strategii uśredniania ceny zakupu – jednego ze sposobów na ograniczenie ryzyka inwestycyjnego.

Oszczędzać dla dziecka warto zacząć już teraz, nawet jeśli dopiero planujesz powiększenie rodziny. Środki zainwestowane najwcześniej wypracowują zwykle najwyższe zyski.

![]()

👌 W jednostki uczestnictwa funduszy możesz inwestować bez opłat manipulacyjnych na platformie internetowej KupFundusz.pl, która daje dostęp do ponad 400 różnych funduszy inwestycyjnych z 21 krajowych i zagranicznych instytucji, w tym wszystkich dostępnych na rynku funduszy indeksowych.

Załóż konto: kupfundusz.pl/rejestracja

Inwestowanie wiąże się z ryzykiem, a fundusze nie gwarantują osiągnięcia określonych wyników finansowych, ani nie gwarantują osiągnięcia jakichkolwiek wyników w przyszłości. Przed podjęciem decyzji inwestycyjnej KupFundusz SA rekomenduje także zapoznanie się z informacjami zawartymi bezpośrednio w prospektach informacyjnych instytucji finansowych, w szczególności w zakresie czynników ryzyka i opłat manipulacyjnych.

# pieniądze dla dziecka # garść wskazówek, które pozwolą wspomóc przyszłość finansową dziecka # systematyczne oszczędzanie # jego przyszłość # częstotliwość wpłat # jak zadbać o przyszłość finansową dziecka # najważniejsze zasady, jak oszczędzać dla dziecka # dziecko osiągnie pełnoletność

31.10.2024

Źródło: matimix / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania