Jak oszczędzać pieniądze - nawyki warte miliony

Wielu ludzi unika myśli o inwestowaniu, zakładając, że wymaga to dużych kwot i skomplikowanej wiedzy finansowej. Tymczasem tak naprawdę liczy się czas i systematyczność. Jak zacząć inwestowanie i skąd w ogóle wziąć na to środki w domowym budżecie? Oto praktyczny poradnik.

Wszyscy mamy możliwość uwolnić moc w pieniądzach, które zarobiliśmy i których nie wydaliśmy. Michał Ziętal, dyrektor komunikacji inwestycyjnej i analiz w PKO TFI w jednej prezentacji zebrał praktyczne porady, jak efektywnie oszczędzać pieniądze.

Warto obejrzeć całą prezentację, a poniżej w punktach prezentujemy tylko najważniejsze wnioski.

- Warto patrzeć na pieniądze, których nie wydamy i które oszczędzimy nie jak na wyrzeczenie, czy pozbawienie się jakiejś przyjemności, tylko jak na kolejny krok, który zbliża nas do realizacji jakiegoś upragnionego marzenia, albo jak na źródło coraz większego spokoju (zwiększa poczucie bezpieczeństwa).

- W dojściu do upragnionego celu ważna jest systematyczność i małe kroki. Np. odkładając miesięcznie 100 zł oprocentowanym na 3% (np. wpłacając na konto oszczędnościowe), po 10 latach uzbieramy 14 tys. zł, po 20 latach - 33 tys. zł, a po 40 tym niewielkim kosztem dojdziemy do 93 tys. zł.

- Warto przejrzeć swoje codzienne przyzwyczajenia i wygospodarować jakąś wyższą kwotę (kontrolowanie wydatków). Zakupy można planować i produkty z dłuższym terminem przydatności warto kupować na zapas na promocjach, ubrania na wyprzedażach. Zamiast kupować książki, można je wypożyczyć w bibliotece. Warto też kupować rzeczy z drugiej ręki, niekoniecznie używane, których ceny często są do negocjacji. Warto przejrzeć różne abonamenty i subskrypcje, bo może się okazać, że płacimy za coś, z czego nie korzystamy. Warto zmieniać operatorów telefonicznych. Warto też dbać o drogie rzeczy, dokonywać systematycznych przeglądów, włączając nasze zdrowie. No i wreszcie warto prowadzić budżet domowy i korzystać z różnych narzędzi automatyzujących oszczędzanie.

Reklama

-

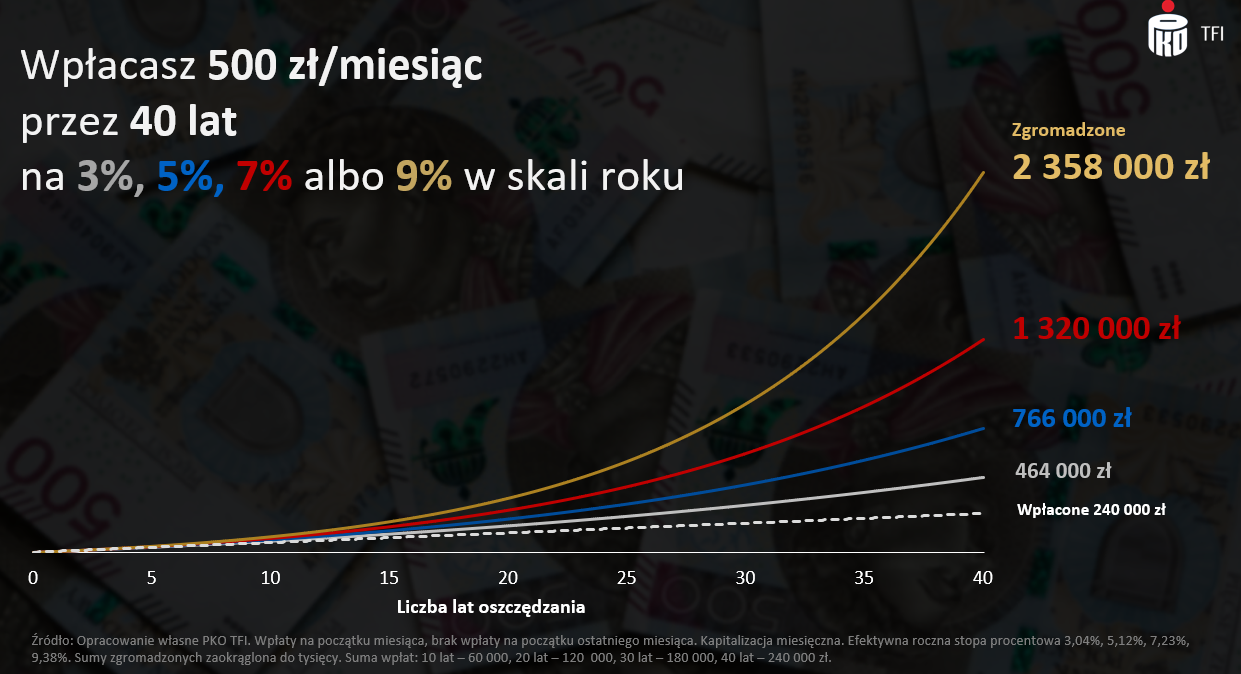

Warto wpierw płacić samemu sobie. Po otrzymaniu wynagrodzenia warto przelać 5 albo 10% na konto oszczędnościowe czy na wybraną inwestycję. To pomoże nam zwiększyć comiesięczne oszczędności. Zwiększając miesięczne kwoty do 500 zł i odkładając je na zwykłym rachunku oszczędnościowym oprocentowanym na 3%, po 10 latach uzbieramy 70 tys. zł, a po 40 - 464 tys. zł.

-

Zadbaj o każdy dodatkowy procent (pieniądze powinny pracować na siebie). Kolejny element w oszczędzaniu to walka o dodatkowe punkty procentowe, które możemy wycisnąć z naszych oszczędności. Podejmując ryzyko inwestycji na giełdzie (np. poprzez fundusze akcyjne), możemy zwiększyć roczną stopę zwrotu do ok. 9% (w materiale wideo są bardziej szczegółowe wyliczenia). Oczywiście po drodze jak to na giełdzie górki i dołki i zawsze będą. Zwiększając kwotę oszczędności do 500 zł / miesięcznie, przy rocznym zysku na poziomie 9% po 10 latach nasza kwota rośnie do 97 tys., a po 40 - do 2,4 mln zł! To jest efekt procentu składanego, czyli odsetek od odsetek. Z czasem coraz większy udział w naszej gromadzonej kwocie mają odsetki czy zyski wygenerowane już wcześniej od tych kwot, które wyciągnęliśmy z własnej kieszeni. Każdy punkt procentowy robi ogromną różnicę!

- "Wyciskaj każdy procent" odnosi się także do poszukiwania oszczędności na podatku Belki. Warto odkładać pieniądze na kontach III-filarowych. Na przykład oszczędzając 500 zł miesięcznie z średniorocznym zyskiem na poziomie 9% poprzez IKE, po 40 latach na podatku Belki zaoszczędzimy aż 402 tys. zł.

A ile trzeba oszczędzać, żeby uzbierać symboliczny milion złotych? To oczywiście zależy od horyzontu i od stopy zwrotu. Gdybyśmy oszczędzali przez 10 lat na 9%, to musimy odkładać ponad 5 tysięcy miesięcznie. Jeśli ten okres wydłużymy do 20 lat, te kwoty maleją, ale ciągle są dosyć wysokie. Ale jeśli wydłużymy nasz okres oszczędzania do 30 lat, to pojawia się już kwota bardziej w zasięgu - 540 złotych, a do 40 lat - 212 złotych (przy 9% zysku).

Jaki z tego wniosek? Ano taki, że trzeba zacząć jak najwcześniej.

03.04.2025

Źródło: lovelyday12 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania