Emerytura krok po kroku. Jak oszczędzać na kolejnych etapach życia

Dlaczego musimy samodzielnie oszczędzać na emeryturę, ile pieniędzy odkładać, gdzie je lokować i jak inwestować na kolejnych etapach życia, by zapewnić sobie godne świadczenie na starość? O tym rozmawiali eksperci podczas 7. Forum Inwestycji Osobistych

Samodzielne odkładanie na emeryturę to już nie wybór, lecz konieczność - zgodnie stwierdzili eksperci. Emerytury z ZUS będą bowiem niskie. Stopa zastąpienia prognozowana przez ZUS na 2060 r. ma wynieść zaledwie 25 proc.

- Musimy zwrócić uwagę na wyzwania demograficzne, z którymi się mierzymy. To jest kluczowa kwestia. Rodzi się coraz mniej dzieci, co oznacza, że w przyszłości coraz mniej osób pracujących będzie przypadać na jednego emeryta. Nie da się ukryć – jesteśmy społeczeństwem starzejącym się. Drugim istotnym czynnikiem jest zmiana systemu emerytalnego. Obecnie wysokość naszej emerytury zależy od tego, ile uda nam się odłożyć. Ale warto pamiętać, że wydłuża się również średnia długość życia. To oznacza, że zgromadzone środki będą musiały wystarczyć nie na 15, a być może na 25 lat. To są dwa główne powody, dla których stopa zastąpienia w Polsce spada i według prognoz GUS będzie jeszcze niższa w przyszłości. Wariant mówiący o 25-proc. stopie zastąpienia to wersja optymistyczna. Znam prognozy, które wskazują nawet na 18 proc. Dlatego, jeśli ktoś pyta, dlaczego warto oszczędzać na emeryturę – to właśnie z tych powodów - zauważa Marta Damm-Świerkocka, członkini zarządu PFR Portal PPK.

Reklama

Tymczasem młodzi ludzie pozostają optymistami. Z badania przeprowadzonego w ubiegłym roku przez prof. UW Katarzynę Sekścińską na zlecenie IGTE wynika, że aż połowa młodych dorosłych (osób do 30 roku życia) oczekuje, że stopa zastąpienia wyniesie niemal 70 proc.

- Niestety, poziom świadomości w tym zakresie wciąż nie jest wysoki. Wielu młodych ludzi żyje w przekonaniu: "jakoś to będzie" – rodzice sobie poradzili, dziadkowie też dawali radę, wiązali koniec z końcem i żyli całkiem godnie. Ale rzeczywistość się zmienia. W przyszłości będą zdani wyłącznie na własne oszczędności i to, co uda im się odłożyć w trakcie swojej aktywności zawodowej - zaznacza Tomasz Fronczak, dyrektor biura programów emerytalno-oszczędnościowych w TFI PZU. Ekspert zauważa, że w latach 50. rodziło się około 800 tysięcy dzieci rocznie. W latach 60. ta liczba spadła do 600–700 tysięcy. Tymczasem w ubiegłym roku urodziło się zaledwie nieco ponad 250 tysięcy dzieci. To zaledwie jedna trzecia liczby urodzeń sprzed 60 lat.

- Drugim bardzo istotnym czynnikiem wpływającym na spadek stopy zastąpienia jest to, że osoby przechodzące dziś na emeryturę bardzo często mają wyliczony tzw. kapitał początkowy, który w ostatnich latach był korzystnie rewaloryzowany. To spora część ich emerytalnego kapitału, dodawana do środków zgromadzonych w nowym systemie, w którym emerytura to po prostu suma zgromadzonych składek podzielona przez prognozowaną długość życia w momencie przejścia na emeryturę - wskazuje. - Problem w tym, że osoby wchodzące dziś na rynek pracy nie będą już miały tego dodatkowego wsparcia w postaci kapitału początkowego. Ich emerytury będą zależeć wyłącznie od tego, jak długo i jak intensywnie pracują, jak oszczędzają oraz kiedy zdecydują się przejść na emeryturę i rozpocząć długoterminowe odkładanie środków - dodaje.

Patryk Borkowski, dyrektor ds. rozwoju produktów w Santander TFI wskazał na jeszcze jeden problem – wielu młodych ludzi już dziś uznaje stopę zastąpienia na poziomie 70 proc. za mało optymistyczny scenariusz. W takim kontekście prognozowane 25 proc. znajduje się całkowicie poza ich wyobrażeniami czy jakimkolwiek realistycznym przewidywaniem.

- To oznacza, że rzeczywistość może się okazać kilkukrotnie trudniejsza, niż młodzi się spodziewają. I to jest naprawdę poważna sprawa – trzeba uświadamiać, że za 20–30 lat mogą znaleźć się w zupełnie innej sytuacji niż dzisiejsi emeryci. Dlatego tak istotne jest, by edukować, budować świadomość i pokazywać, z czym się mierzymy. To ogromne pole do działania – również dla naszej branży - wskazuje Patryk Borkowski.

Marlena Janota, prezeska zarządu Pekao TFI zauważa, że ogromną rolę mają do wypełnienia rodzice, którzy powinni edukować dzieci o potrzebie oszczędzania. W tym zakresie bowiem szkolnictwo zawodzi.

- Nie znam dobrze systemu edukacji młodzieży, ale mam pewne doświadczenia z poziomu przedszkolnego, bo mój syn właśnie kończy siedem lat. I muszę powiedzieć, że nigdzie w tym wczesnym etapie edukacji nie pojawia się temat emerytury. A przecież – jak pokazały wcześniejsze wyliczenia, które zostały zaprezentowane – to właśnie wtedy, już od najmłodszych lat, powinniśmy zacząć budować świadomość - zaznacza. I dodaje:

Tak naprawdę to rodzice powinni zakładać dzieciom pierwsze produkty inwestycyjne z myślą o przyszłości, ale równie ważne jest, by dzieci były edukowane w tym zakresie. My kiedyś mieliśmy książeczki SKO – pamiętacie? To były konkretne rozwiązania, które uczyły oszczędzania. Dziś temat emerytury nie jest ani popularny, ani wygodny, ani – mówiąc wprost – miły. A mimo to, albo właśnie dlatego, powinien być obecny już w podstawowej edukacji. Teraz go tam nie ma, więc tę rolę powinni przejąć rodzice. Powinniśmy zacząć rozmawiać z dziećmi o pieniądzach. A z badań – na przykład z cyklicznych badań Polak Investor, opublikowanych w grudniu 2024 roku – wynika, że Polacy niechętnie podejmują takie rozmowy. Nie praktykujemy tego w domach.

Budowanie oszczędności emerytalnych najlepiej zacząć od najmłodszych lat, bo wówczas spory kapitał możemy zebrać niewielkim wysiłkiem - na korzyść działa bowiem czas i magia procentu składanego. A co z osobami w średnim wieku? Co powiedzieć osobie, która ma 50 lat i zero oszczędności emerytalnych – jest sens zaczynać, czy już za późno?

- W mojej ocenie – niezależnie od wieku – warto rozpocząć oszczędzanie i inwestowanie. W wieku 50 lat zwykle jesteśmy już na innym etapie życia – mamy wyższe zarobki, ustabilizowaną sytuację zawodową i osobistą. Oczywiście, tego czasu do emerytury jest mniej, to fakt. Ale to nie znaczy, że jest go za mało. Do przejścia na emeryturę często pozostaje 10–15 lat. Co więcej, musimy pamiętać, że nie zaleca się wypłaty całości środków zaraz po osiągnięciu wieku emerytalnego – więc realnie ten horyzont oszczędzania może być jeszcze dłuższy. Z punktu widzenia finansów – 15 lat to wciąż długi horyzont inwestycyjny - ocenia Patryk Borkowski.

Ekspert zauważa, że mamy dziś dostęp do produktów dopasowanych do wieku inwestora – jak choćby fundusze cyklu życia, czyli fundusze zdefiniowanej daty. One automatycznie dostosowują poziom ryzyka do zbliżającego się momentu przejścia na emeryturę, dzięki czemu pomagają zminimalizować ryzyko np. trafienia na bessę tuż przed wypłatą środków. Taki 50-latek powinien też mieć świadomość swoich przyszłych potrzeb. Może się okazać, że nie musi odłożyć drugiego tyle, ile wyniesie jego emerytura z ZUS – wystarczy mądrze uzupełnić ten kapitał.

Warto korzystać z produktów emerytalnych

Wiele osób (zwłaszcza młodych) nie ufa instytucjom finansowym i produktom długoterminowego oszczędzania. Wielu woli trzymać oszczędności "w skarpecie”, albo na zwykłym koncie. Czy warto korzystać z kont emerytalnych (np. IKE czy IKZE)? Co zyskujemy, lokując środki właśnie tam?

- W moim przekonaniu największą zaletą produktów emerytalnych jest to, że zachęcają nas do systematycznego oszczędzania. Niezależnie od tego, czy odkładamy mniejsze, czy większe kwoty – kluczowa jest regularność. Dzięki temu, że inwestujemy cyklicznie – w jednostki funduszy czy inne dostępne instrumenty – uśredniamy ryzyko inwestycyjne. Możemy zaczynać od niewielkich wpłat – comiesięcznych czy kwartalnych – ale z czasem te regularne dopłaty tworzą realną wartość. Działa tutaj efekt procentu składanego, który jest jednym z najpotężniejszych narzędzi w finansach. Po pewnym czasie dochodzimy do momentu, w którym zyski z odsetek zaczynają przewyższać kwoty, które regularnie wpłacamy - wskazuje Tomasz Fronczak.

Zaletą IKE jest brak tzw. podatku Belki przy wypłacie środków po 60 roku życia. W IKZE z kolei wpłaty dokonywane na konto możemy odliczyć od podstawy opodatkowania (ulga w PIT co roku). Na koniec 2024 r. na IKE i IKZE zgromadzono łącznie prawie 35 mld zł – wynika z danych KNF. To o ponad ¼ więcej niż rok wcześniej. W 2024 roku oszczędzający otworzyli aż 170 tys. nowych IKE, najwięcej od 18 lat. To samo dotyczy IKZE. W samym 2024 roku zostało utworzonych 109 tys. nowych kont i jedynie w pierwszym roku ich funkcjonowania (2012) było ich więcej. W sumie na koniec grudnia 2024 r. prowadzonych było 965 tys. kont IKE oraz 593 tys. kont IKZE. Znaczny wzrost liczby kont oraz średniego poziomu wpłaty przyniósł rekordowe kwoty sumy wpłat. W 2024 r. na IKE wpłacono łącznie 4,15 mld zł wobec 2,87 mld zł w całym 2023 r., a na IKZE - 2,66 mld zł wobec 1,83 mld zł w całym 2023 r.

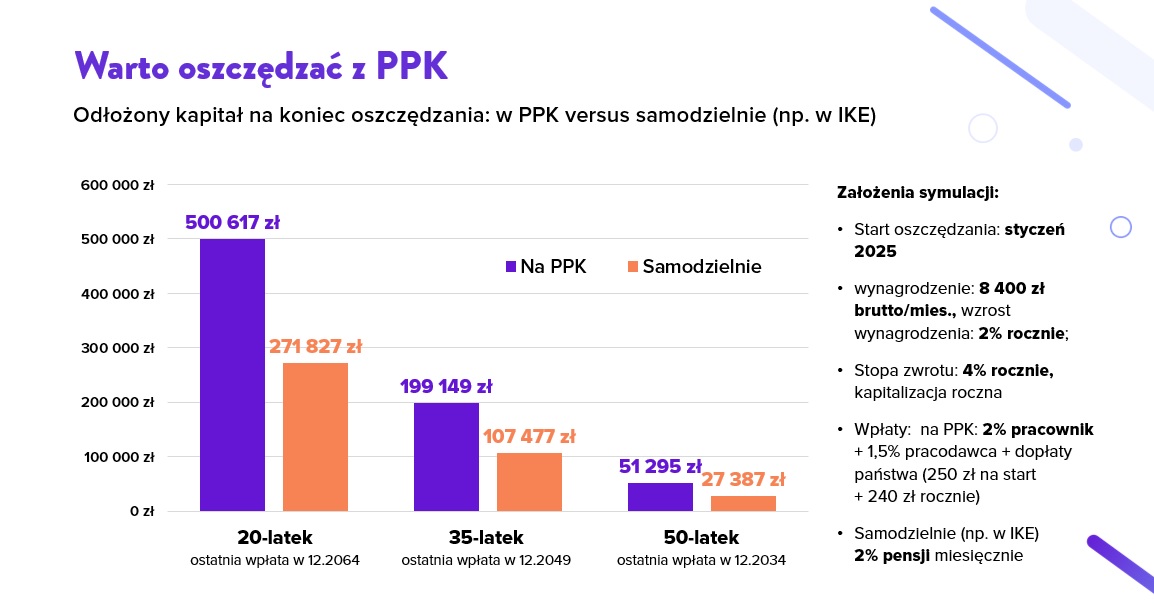

Atrakcyjnym rozwiązaniem są też Pracownicze Plany Kapitałowe, gdzie na naszą emeryturę składa się – oprócz naszych składek – takze pracodawca i państwo (dopłaty roczne i powitalna).

Przystępując do PPK jak najwcześniej mamy szansę uzbierać spory kapitał. W symulacji widać, że po 40 latach oszczędzania w programie można zgromadzić aż 500 tys. zł (składka pracownika to zaledwie 160 zł miesięcznie przy zarobkach na poziomie średniej krajowej).

- To naprawdę produkt, który – w porównaniu z innymi – można z czystym sumieniem uznać za jeden z najbardziej opłacalnych. Dlaczego? Bo poza naszymi wpłatami, do kapitału dokłada się również pracodawca oraz państwo. A całość środków jest dodatkowo inwestowana w funduszach zdefiniowanej daty, co pozwala osiągać realne zyski – wskazuje Marta Damm-Świerkocka.

Jak wyglądają liczby? Obecnie w PPK zgromadzono już 34,5 mld zł. - Mam też wrażenie, że to właśnie PPK uruchomiło szerszą dyskusję o potrzebie zabezpieczenia się na przyszłość. Bo wraz z rozwojem PPK widzimy również rosnące zainteresowanie IKE i IKZE. I to bardzo dobry sygnał – znaczy, że zaczynamy poważnie myśleć o tym, co będzie po zakończeniu aktywności zawodowej – dodaje Marta Damm-Świerkocka. - Obecnie mamy 3,7 mln uczestników PPK – zdecydowanie więcej w sektorze prywatnym, o połowę mniej w sektorze publicznym. Przeciętny uczestnik ma dziś 39 lat. I na to chciałabym szczególnie zwrócić uwagę - Skoro dziś średni wiek osoby wchodzącej do PPK to 39 lat, to znaczy, że dopiero wtedy zaczynamy poważnie myśleć o emeryturze. Ale jeśli mogę coś zasugerować – pomyślmy o tym wcześniej – radzi.

Eksperci podkreślają, że pieniądze gromadzone w PPK (a także w IKE i IKZE) są własnością prywatną uczestnika, co ma umocowanie w zapisach ustawy. Nie ma więc ryzyka ich "nacjonalizacji", czego wciąż wielu Polaków się obawia, mając w pamięci reformę OFE z 2014 r.

- Ryzyko nacjonalizacji PPK? Jest dokładnie takie samo, jak w przypadku prywatnego rachunku bankowego – bo to jest ten sam poziom prywatności. W przeciwieństwie do OFE, które było częścią obowiązkowej składki emerytalnej przekazywanej przez ZUS, PPK to w pełni prywatny program oszczędzania. Prywatność środków zgromadzonych w PPK została wprost zapisana w ustawie. Mimo że program powstał z myślą o zabezpieczeniu emerytalnym i ograniczeniu ryzyka ubóstwa na starość, to środki można wypłacić wcześniej. Istnieje możliwość wcześniejszego zwrotu w nagłych sytuacjach, a także np. wypłaty środków na wkład własny do kredytu hipotecznego czy w przypadku poważnej choroby – własnej lub bliskich: partnera, małżonka, dziecka. Co więcej – uczestnik PPK może zmienić fundusz, do którego jest przypisany. To kolejna przewaga nad dawnym OFE, gdzie takiej możliwości nie było – wylicza Marta Damm-Świerkocka. I dodaje:

PPK nie ma nic wspólnego z OFE. Jeżeli już chcemy szukać jakichkolwiek analogii, to znacznie bliżej mu do PPE – Pracowniczego Programu Emerytalnego. Oczywiście, przy wprowadzaniu PPK spotkaliśmy się – i to przyznaję otwarcie – z ogromnym brakiem zaufania, opartym właśnie na doświadczeniach z OFE. To nas bardzo zaskoczyło. Walczymy z tym mitem już szósty rok. Ale patrząc na rosnącą liczbę uczestników PPK, mam nadzieję, że z coraz większym powodzeniem.

Jak inwestować na różnych etapach życia?

Jak budować portfel emerytalny samemu? IKE i IKZE to tylko bowiem tylko "opakowanie". Jakie aktywa warto tam trzymać? Co doradzić osobom niedoświadczonym?

- Przede wszystkim kluczowy jest wybór takiego produktu emerytalnego, który ma wbudowany mechanizm dostosowywania się do wieku uczestnika – czyli mówimy tu o portfelach cyklu życia lub funduszach zdefiniowanej daty. To rozwiązanie jest szczególnie istotne dla osób niedoświadczonych inwestycyjnie, ponieważ trudno oczekiwać, żeby samodzielnie potrafiły prognozować stopy zwrotu czy zarządzać ryzykiem w kontekście czasu pozostałego do emerytury. Ale jeszcze ważniejszym krokiem – zanim w ogóle zaczniemy wybierać produkt – jest określenie własnych oczekiwań emerytalnych. Każdy z nas ma inne plany i potrzeby. Warto więc zacząć… od końca – radzi Patryk Borkowski. I dodaje:

Warto zastanowić się: ile środków będę potrzebował na emeryturze? Czy chcę prowadzić aktywny tryb życia, realizować kosztowne hobby? A może planuję wspierać finansowo dzieci? Dopiero kiedy jasno określimy te cele, możemy obliczyć, ile powinniśmy odkładać – i dopasować do tego odpowiedni produkt. Warto też pamiętać, że na rynku dostępne są produkty z opcją doradztwa inwestycyjnego, które również biorą pod uwagę horyzont czasowy związany z wiekiem emerytalnym. To dobre wsparcie dla osób, które potrzebują indywidualnego prowadzenia.

Tomasz Fronczak wskazuje, że jeśli rozmawiamy z 25-latkiem, który ma przed sobą 20–30 lat pracy zawodowej, możemy spokojnie rekomendować fundusze z większą ekspozycją na rynek akcji. Historycznie, w długiej perspektywie dają one wyższe stopy zwrotu.

- Jeśli chodzi o proporcje – dla młodej osoby, która dopiero zaczyna pracę zawodową, ekspozycja na akcje rzędu 80–85 proc. wydaje się jak najbardziej rozsądna. Jest sporo czasu na odrobienie ewentualnych strat i zbudowanie wartości portfela. Trzeba jednak pamiętać, że te długoterminowe oszczędności będziemy kiedyś spieniężać – i kluczowe jest, by w odpowiednim momencie dostosować portfel do wieku. Chodzi o to, by nie trafić z wypłatą środków w czas bessy. Dlatego znowu wracam do koncepcji cyklu życia – czyli systematycznego przesuwania portfela z bardziej ryzykownych aktywów do bezpieczniejszych wraz ze zbliżaniem się do emerytury – mówi Tomasz Fronczak. I dodaje:

W pewnym momencie będziemy te pieniądze wypłacać. I nie chcemy wtedy znaleźć się w sytuacji jak np. w latach 2008, 2020 czy 2022 – z dużymi spadkami wartości portfela. Dlatego na 5–10 lat przed emeryturą warto już mocniej zabezpieczyć zgromadzony kapitał i ograniczyć ryzyko dużych wahań.

Wtóruje mu Patryk Borkowski, wskazując, że takim symbolicznym momentem przełomu jest 5 lat do emerytury. Dlaczego? Bo horyzont inwestycyjny większości funduszy akcyjnych wynosi właśnie 5 lat.

- Wszystko, co poniżej tego okresu, to już czas na znaczące obniżenie profilu ryzyka i przechodzenie w stronę bezpieczniejszych instrumentów – jak obligacje czy fundusze stabilnego wzrostu. Co bardzo ważne – akcje nie są produktem jednorodnym. Nie można ich traktować jako jednej, jednolitej kategorii. Mówiąc o akcjach, zawsze musimy myśleć o dywersyfikacji. Portfel akcyjny powinien być szeroki – geograficznie i sektorowo. Zachowanie rynku w Stanach Zjednoczonych może być zupełnie inne niż w Warszawie, dlatego nie można skupiać się tylko na jednym regionie czy indeksie. Dywersyfikacja chroni nas przed lokalnymi zawirowaniami, które mogłyby "wyczyścić" zysk wypracowywany przez lata - zauważa Patryk Borkowski.

A co zrobić, gdy już osiągniemy wiek emerytalny – jak zarządzać zgromadzonym kapitałem, by nie zabrakło go na późniejsze lata?

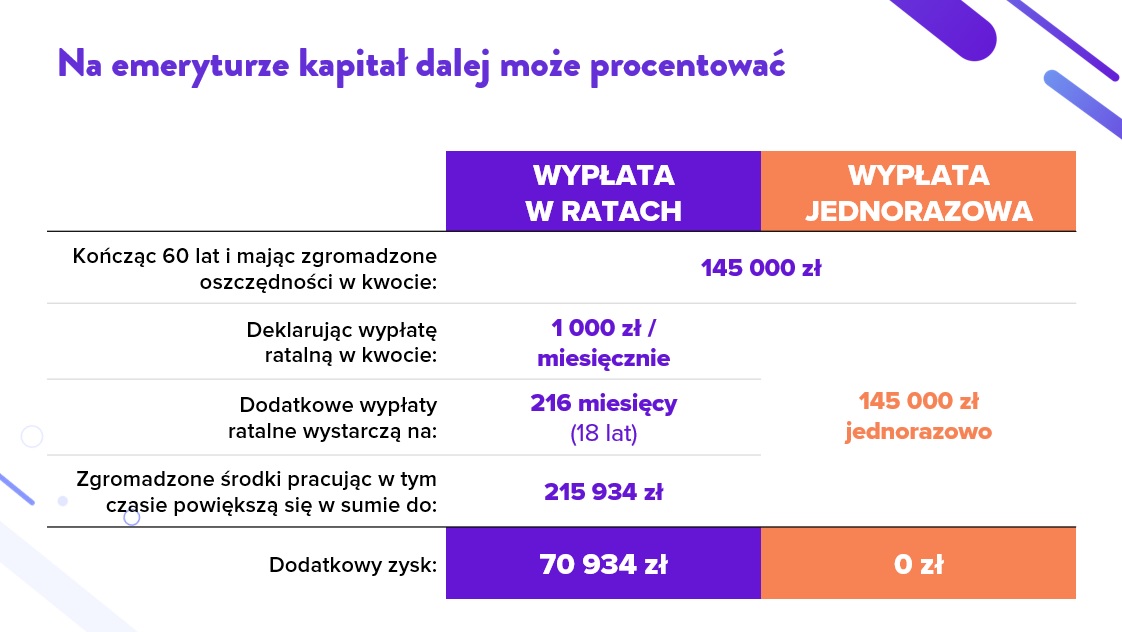

- Z mojego doświadczenia wynika, że wiele osób, które kończą 60. czy 65. rok życia, często podejmuje impulsywną decyzję: wypłacają całość zgromadzonych środków z produktów emerytalnych, przelewają je na konto lub lokują w banku. A potem… wracają do nas z pytaniem: "Co teraz zrobić, żeby te pieniądze pracowały lepiej niż na lokacie?". Dlatego tak ważne jest, aby odpowiednio się do tego momentu przygotować. Warto sprawdzić dostępne możliwości optymalizacji podatkowej i zasady wypłat z poszczególnych produktów. Przykładowo: w PPK można wypłacić 25 proc. środków jednorazowo bez dodatkowych kosztów, a resztę pozostawić w funduszach, aby nadal pracowała – choć już bez dopłat. Wtedy możemy zaplanować regularne wypłaty – miesięczne lub kwartalne – w zależności od potrzeb – wskazuje Tomasz Fronczak. I dodaje:

I tu bardzo ważna kwestia: nasze życie na emeryturze to nie jeden etap – to kilka różnych faz. Najpierw mamy tzw. wczesną starość – bardzo aktywny okres, w którym spędzamy czas z rodziną, podróżujemy, realizujemy plany i marzenia. To wtedy często wydatki są największe. Później przychodzi etap spowolnienia – zwykle około 75–80 roku życia – kiedy nasze potrzeby zaczynają się zmieniać. A w końcowej fazie emerytury mogą pojawić się już poważniejsze problemy zdrowotne, które wiążą się z większymi kosztami – opieka medyczna, pomoc domowa, wsparcie niezależne od rodziny. Dlatego jeśli udało nam się zgromadzić kapitał – warto naprawdę dobrze przemyśleć, jak go rozłożyć w czasie. Jasne, po zakończeniu pracy zawodowej fajnie jest spełnić jakieś marzenia – zmienić samochód, pojechać na dłuższe wakacje. Ale jednocześnie trzeba mieć świadomość, że te środki mają nam wystarczyć na kolejne 20–30 lat życia. I dlatego warto zaplanować sobie systematyczne, rozsądne wypłaty – tak, by nie zabrakło ich w późniejszych latach.

04.04.2025

Źródło: ITTIGallery / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania