Nie spóźnij się z oszczędzaniem na przyszłość dziecka

Wielu rodziców chciałoby oszczędzać na przyszłość dziecka, ale tego nie robi. Wymówki zazwyczaj są takie same nie wiem jak zacząć , boje się, że stracę . Warto jednak razem z dziećmi wrócić do inwestycyjnej szkoły

Im szybciej zaczniemy, tym lepiej. Choć intuicyjnie czujemy, że jest to prawda, warto zobaczyć na konkretnych przykładach, jak cennym aktywem jest czas. Sprawdźmy to na kilku symulacjach.

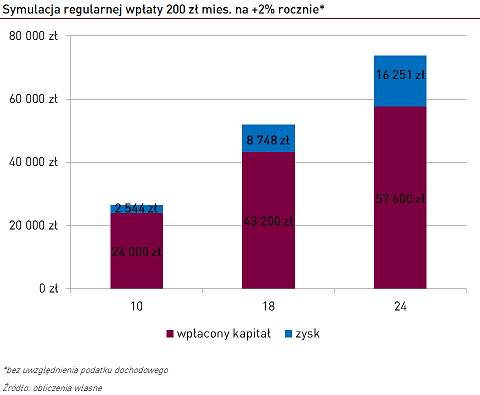

W pierwszej z nich, weźmiemy pod uwagę trzy horyzonty inwestycyjne: 24 lata, czyli wiek, w którym dziecko kończy studia, 18 lat, gdy wchodzi w wiek dorosły oraz 10 lat. Bezpiecznie założymy oczekiwaną stopę zwrotu na poziomie +2% rocznie (przy założeniu kapitalizacji raz w roku), czyli nieco więcej niż wynosi obecne średnie oprocentowanie lokat bankowych. Zarówno w tej, jak i w następnych symulacjach, podane wartości nie uwzględniają 19% podatku od zysków kapitałowych.

Jak widać, nawet przy stosunkowo niskiej rocznej oczekiwanej stopie zwrotu, zysk w odpowiednio długim horyzoncie inwestycyjnym, może być zadowalający. Jeśli podejmiemy decyzję o regularnym odkładaniu 200 zł miesięcznie od narodzin do zakończenia studiów, odsetki będą ponad sześciokrotnie większe (16 251 zł), niż gdybyśmy oszczędzali przez okres 10 lat (2 544 zł) i prawie dwukrotnie większe niż w wypadku 18 lat (8 748 zł). Należy przy tym pamiętać, że różnice te wynikają również z wpłaconego kapitału.

Przeczytaj także o oszczędzaniu na przyszłość dziecka

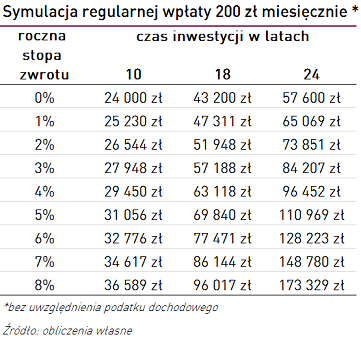

A co jeśli udałoby nam się zainwestować w produkt, zapewniający nieco wyższą stopę zwrotu? Warto rozważyć podjęcie nawet niewielkiego ryzyka, bo nawet 1 punkt procentowy rocznie więcej to dodatkowe tysiące złotych w portfelu.

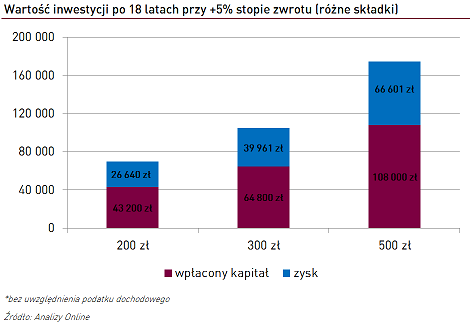

200 zł miesięcznie to kwota, dzięki której możemy zbudować solidny kapitał na start w dorosłe życie naszych dzieci. Jeśli jednak mamy możliwość odkładania większych kwot, nie powinniśmy się wahać. Poniżej symulacja przedstawiająca, jak pracowałaby 18-letnia inwestycja w produkt, dostarczający stopę zwrotu na poziomie +5% rocznie, przy założeniu kilku wariantów miesięcznych składek.

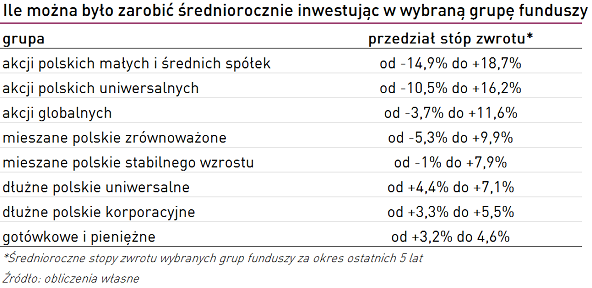

Skoro nie mamy wątpliwości, czy warto oszczędzać, zastanówmy się w jaki sposób możemy to zrobić. Możliwości jest wiele, ale skupimy się na funduszach inwestycyjnych. Do wyboru jest ponad 700 rozwiązań detalicznych o różnym profilu ryzyka. Na jakie stopy zwrotu możemy liczyć? Sprawdźmy na przykładzie wybranych grup funduszy, analizując średnioroczne stopy zwrotu w okresie ostatnich 5 lat.

Jak widać na zestawieniu, podjęcie wyższego ryzyka, jakim jest inwestycja np. w fundusze akcji polskich małych i średnich może przynieść kilkukrotnie wyższy roczny zysk, niż w przypadku bezpieczniejszych rozwiązań, np. gotówkowych i pieniężnych. Wybór byłby jednak zbyt prosty, gdyby tak było zawsze, gdyż bywają okresy gdy fundusze ponoszą stratę. Dlatego ważne aby horyzont inwestycyjny pozostał wystarczająco długi, aby mógł zrekompensować wahania koniunktury, bo rozwiązania akcyjne są szczególne narażone na cykliczność stóp zwrotu. Chyba każdy zna kogoś kto stracił na tego typu produktach, inwestując w górce cenowej tuż przed upadkiem Lehman Brothers. Regularne, comiesięczne składki, pozwolą ograniczyć negatywny wpływ nieodpowiedniego momentu wejścia w inwestycje. Warto również zwrócić uwagę na możliwość wykorzystania innych strategii w zakresie dynamicznej alokacji środków. Jedną z takich możliwości jest strategia oparta na bilansie sprzedaży, która pozwoli uniknąć tzw. „owczego pędu”, który sprawia, że kupujemy na górce i sprzedajemy w dołku.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Oszczędzanie

Tylko u nas

02.09.2016

Źródło: Oksana Kuzmina / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania