10 najgorszych funduszy inwestycyjnych w tym roku. Straty są ogromne

Choć rok 2022 jeszcze się nie zakończył, to jednak już dziś można wskazać fundusze, które w tegorocznym otoczeniu rynkowym radzą sobie wyjątkowo słabo.

Tegoroczna koniunktura nie oszczędza nikogo, ale są na krajowym rynku fundusze, które w otoczeniu wysokiej inflacji i zacieśniania polityki monetarnej przez banki centralne radzą sobie wyjątkowo słabo.

Reklama

Z naszej analizy wykluczyliśmy fundusze niepubliczne oraz zarządzane pasywnie. Te ostatnie bowiem muszą wiernie podążać za benchmarkiem, bez względu na to, czy zyskuje on, czy traci. To odróżnia je od funduszy aktywnych, których celem jest przecież bicie przyjętego portfela wzorcowego.

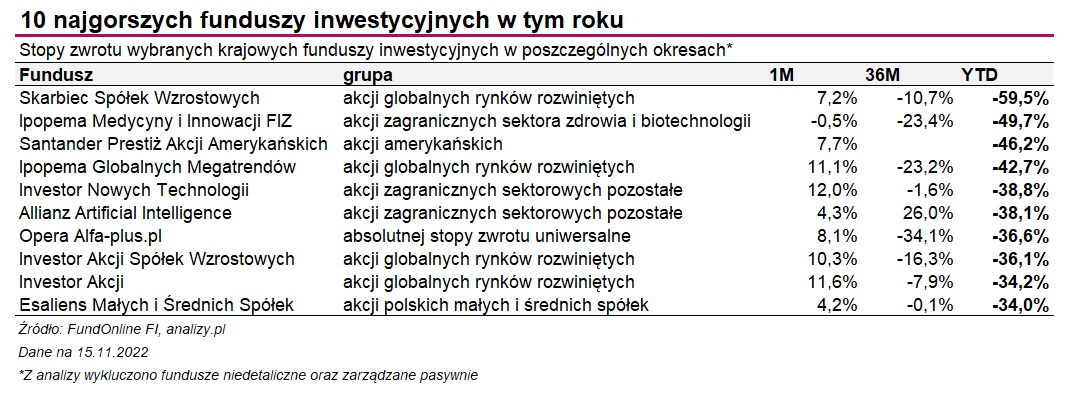

Okazuje się, że 9 z 10 najgorszych krajowych funduszy inwestycyjnych to strategie akcyjne. Jeden z nich stosuje z kolei politykę absolute return, co w dużym skrócie oznacza, że powinien przynosić zysk niezależnie od panującego otoczenia na rynkach. Powinien. W praktyce, nie tylko nie wypełnia sztandarowego zadania, ale w dodatku łamie też przepisy ustawy o funduszach.

Mowa o Opera Alfa-plus.pl, funduszu absolutnej stopy zwrotu, który od początku roku stracił 36,6 proc. W dłuższym, trzyletnim horyzoncie strata również przekracza 30 proc., ale widać równocześnie, że przez ostatni miesiąc fundusz notuje 8-proc. zyski. To rezultat odbicia na giełdach w reakcji na dane inflacyjne, które wzbudziły nadzieje inwestorów na tzw. piwot, czyli zwrot w polityce monetarnej Fedu. Nie wiemy jednak, co tak naprawdę jest źródłem tych wyników, bo fundusz nie opublikował jeszcze sprawozdania finansowego za pierwszą połowę 2022 r. Ustawowy termin upłynął z końcem sierpnia. Problem z przestrzeganiem przepisów ustawy dotyczy także 22 innych funduszy spod egidy Opera TFI, które zresztą już po raz trzeci z rzędu nie wywiązują się w terminie z ustawowych obowiązków. Analogiczna sytuacja wystąpiła dwukrotnie w ubiegłym roku.

Dodatkowo ING Bank Śląski, który pod koniec 2020 r. wypowiedział towarzystwu umowę, od tego czasu już cztery razy godził się na przedłużenie okresu wypowiedzenia. Ostatnie porozumienie, zawarte pod koniec kwietnia zakłada pełnienie funkcji depozytariusza do 7 listopada 2022 r. Nie wiemy, czy towarzystwu udało się podpisać umowę z nowym partnerem lub kolejny raz przedłużyć współpracę z ING. Wiemy natomiast, że brak depozytariusza stanowi przesłankę rozwiązania funduszy i otwarcia ich likwidacji. Zapytaliśmy TFI, czy i jak udało się ten problem rozwiązać, ale wciąż oczekujemy na odpowiedź, którą opublikujemy niezwłocznie, jeśli tylko takowa się pojawi.

Najgorszy nominalny wynik od początku roku zanotował Skarbiec Spółek Wzrostowych, który w analizowanym okresie jest niemal 60 proc. pod kreską. Strata jest zatem ogromna, a tydzień temu była jeszcze wyższa, bo sięgała 67 proc., jednak dynamiczne odbicie indeksów na Wall Street z ostatnich dni pozwoliło na jej niewielkie odrobienie. Zarządzający Skarbca TFI dostrzegają fatalne wyniki i tłumaczą je przyjętą przed trzema laty strategią. Ta zakłada większy udział w portfelu spółek z branży SaaS, które w ostatnich tygodniach zostały przecenione mocniej, aniżeli na to zasługiwały. To efekt generalnie kiepskiego nastawienia do spółek technologicznych, zwłaszcza tych największych (Amazon, Microsoft, Meta, Alphabet), które zaczęły rozczarowywać wynikami za trzeci kwartał.

Czytaj także: Skarbiec Spółek Wzrostowych tłumaczy się z wyników

Ze sprawozdania finansowego na koniec czerwca (najświeższe dostępne dane) wynika, że fundusz zainwestował w akcje zaledwie 24 firm, przy czym największe 10 pozycji stanowiło 45 proc. aktywów netto. Jest to zatem wyraźnie skoncentrowany portfel, a tym samym bardziej ryzykowny. Benchmarkiem dla Skarbca Spółek Wzrostowych jest w 100 proc. indeks MSCI World Growth wyrażony w dolarach, ale typu cenowego (czyli nie uwzględniający dywidend). Wskaźnik ten od początku roku stracił niemal trzy razy mniej niż wspomniany fundusz.

Drugi najgorszy wynik należy do Ipopema Medycyny i Innowacji FIZ, którego portfel od stycznia skurczył się o niemal połowę. Zgodnie z przyjętą strategią fundusz inwestuje w firmy z branży medycznej (min. 50 proc. aktywów), zajmujące się produkcja lub dystrybucja leków, urządzeń medycznych, odczynników i testów diagnostycznych, czy świadczeniem usług medycznych. Pozostałe aktywa lokowane są w spółki wzrostowe (growth) rodem z USA, Europy, Chin i Japonii.

Spółki farmaceutyczne (medyczne) nazywane są defensywnymi, bo ich przychody nie ulegają cyklom koniunkturalnym. Z prostej przyczyny: osoba chora musi przyjmować leki bez względu na to, czy jest ożywienie gospodarcze, czy recesja. Tak skonstruowany portfel powinien zatem - przynajmniej teoretycznie - zachowywać się nieco lepiej niż szeroki rynek. W przypadku funduszu Ipopemy akcenty położone są jednak bardziej na spółki technologiczne, których notowania najmocniej zareagowały na podwyżki stóp procentowych przez Fed. Ze sprawozdania na koniec czerwca wynika, że w jego portfelu znajdowały się akcje 40 firm, głównie amerykańskich. Wśród największych pozycji są przeważnie spółki technologiczne (typu growth), m.in.: Elastic, Atllassian, Cloudflare, Advanced Micro Devices, Doximity, Snowflake, ServiceNow czy Teladoc.

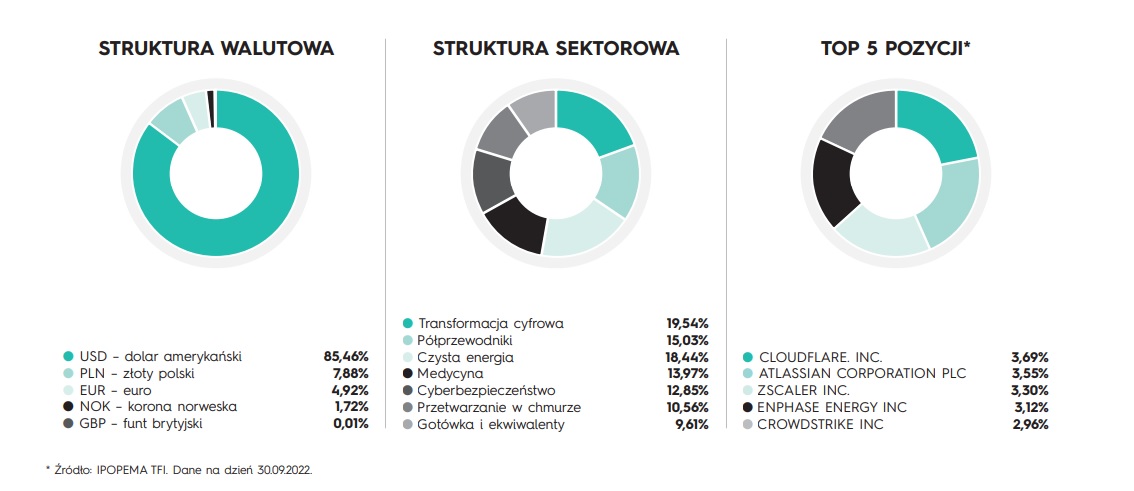

Na liście tegorocznych maruderów znalazł się jeszcze jeden fundusz ze stajni Ipopemy, ale taki, który profity czerpać ma z tzw. globalnych mega trendów. Są to silne i długoterminowe zjawiska, które nie pozostają obojętne również dla gospodarek i rynków finansowych. Mowa przede wszystkim o zmianach demograficznych i środowiskowych oraz rewolucji technologicznej. Fundusz Ipopema Globalnych Megatrendów, ma na tych globalnych tendencjach zarabiać. Na razie jednak wychodzi mu z tym różnie. W tym roku jest niemal 43 proc. pod kreską, a w skali ostatnich trzech lat stracił ponad 23 proc.

Skład portfela Ipopema Globalnych Megatrendów na koniec września 2022 r.:

Jego benchmarkiem jest w 75 proc. popularny indeks MSCI ACWI, a w 25 proc. wskaźnik WIBID O/N. Tak duża poduszka płynnościowa uwzględniona w portfelu wzorcowym znacząco ułatwia jego pobicie. Nie byłoby z tym problemu, gdyby nie fakt, że od tego fundusz uzależnia pobranie success fee, które wynosi 20 proc. od nadwyżki ponad benchmark. W tym roku jednak fundusz traci dwukrotnie więcej od przyjętego "wzorca". Wynikom ciążą też wysokie koszty bieżące, które wynoszą w skali roku 3,3 proc.

Na liście tegorocznych maruderów znalazły się również 3 fundusze spod egidy Investors TFI. Najwięcej, bo prawie 39 proc., stracił Investor Nowych Technologii. Ponad 30 proc. na minusie są także Investor Akcji Spółek Wzrostowych i Investor Akcji.

Większość tegorocznych maruderów inwestuje na zagranicznych rynkach akcji. Wyjątkiem jest Esaliens Małych i Średnich Spółek, który okazji do zarobku poszukuje na GPW. Od stycznia stracił prawie 35 proc.

17.11.2022

Źródło: Gearstd / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania