Skarbiec Spółek Wzrostowych tłumaczy się z wyników

Mocne odbicie na Wall Street wesprze wyniki Skarbca Spółek Wzrostowych, ale droga do odrobienia ponad 66-proc. straty, jaką fundusz zanotował w tym roku, może zająć więcej czasu.

Takiego rajdu na Wall Street nie było już dawno. S&P500 w zaledwie 2 dni zyskał ponad 7 proc., a technologiczny Nasdaq wzrósł aż o 9,3 proc. W ten sposób inwestorzy zareagowali na wyraźnie niższe od oczekiwań dane o inflacji w USA, która w październiku wyhamowała do poziomu poniżej 8 proc. To z kolei zrodziło nadzieję na łagodzenie polityki monetarnej Fedu, osłabiło dolara i napędziło odbicie notowań akcji zwłaszcza w mocno poturbowanym w ostatnich tygodniach sektorze technologicznym.

Reklama

A to dobra wiadomość dla klientów Skarbca Spółek Wzrostowych, którzy nie mają w tym roku wielu powodów do zadowolenia. Dlaczego? Bo licząc od stycznia stracili aż 66 proc. Powiedzieć dużo, to nic nie powiedzieć. Jest to bowiem wynik nie tylko gorszy od benchmarku i rywali, ale najgorszy na tle wszystkich funduszy detalicznych w Polsce, których jest ponad 800.

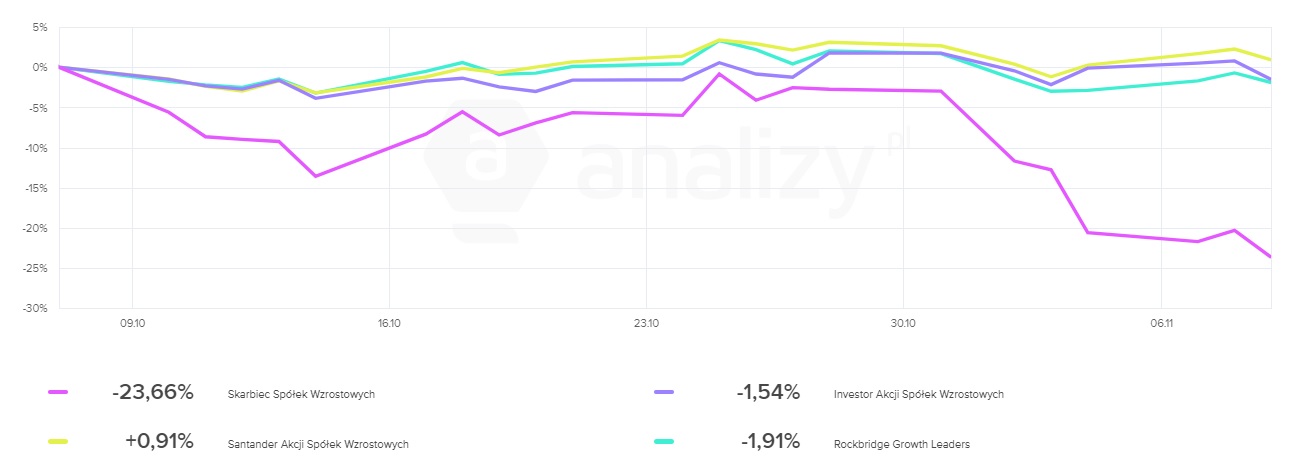

Stopy zwrotu wybranych funduszy spółek wzrostowych od początku roku. Dane na 9 listopada:

Spółki wzrostowe, a więc takie, które mają wyróżniać się przede wszystkim wysoką dynamiką wzrostu, były niewątpliwie gwiazdą „covidowej hossy” z 2020 r. Dość powiedzieć, że w tym czasie fundusz Skarbca zarobił ponad 120 proc. Inwestorzy, którzy oczekiwali kontynuacji tej dobrej passy również w kolejnych latach, mogą dziś czuć się jednak rozczarowani. W całym 2021 r. Skarbiec Spółek Wzrostowych stracił nieco ponad 1 proc., a od stycznia tego roku jest już ponad 66 proc. pod kreską. To oczywiście pokłosie zacieśniania polityki monetarnej przez Fed, który w ten sposób walczy z wysoką inflacją. Inwestorzy zaczęli wyprzedawać akcje w obawie, że coraz wyższe koszty zadłużenia (rosnące wraz z podwyżkami stóp) odbiją się na kondycji finansowej tych firm. Otoczenie makro w ten sam traktuje jednak również rywali, ale ich straty są mniejsze. Widać to zwłaszcza w krótszym terminie.

Stopy zwrotu wybranych funduszy spółek wzrostowych za ostatni miesiąc. Dane na 9 listopada:

Zarządzający Skarbca TFI dostrzegają fatalne wyniki i tłumaczą je przyjętą przed trzema laty strategią. Ta zakłada większy udział w portfelu spółek z branży SaaS, które w ostatnich tygodniach zostały przecenione mocniej, aniżeli na to zasługiwały. To efekt generalnie kiepskiego nastawienia do spółek technologicznych, zwłaszcza tych największych (Amazon, Microsoft, Meta, Alphabet), które zaczęły rozczarowywać wynikami za trzeci kwartał.

- Z perspektywy ekspozycji funduszu ważne były dane dotyczące tempa rozwoju części chmurowej w Microsofcie oraz Amazonie, które odnotowały niewielkie obniżenie dynamiki wzrostu odpowiednio o 3-4 punkty procentowe z ponad 40 proc. oraz 30 proc. tempa dynamiki r/r w Q2. Inwestorzy odebrali to jako sygnał, że w tej linii biznesowej możemy być w nadchodzących kwartałach świadkami spowolnienia, co bezpośrednio przełożyło się na słabe zachowanie spółek wzrostowych z segmentu SaaS. Chociaż warto zwrócić uwagę, że backlog (wartość kontraktów do rozliczenia w przyszłości) w przypadku części chmurowej Amazona wzrosła o 57 proc. r/r, a więc znacząco więcej niż dynamika zaraportowanych przychodów - wskazują zarządzający.

Obawy te nie znalazły jednak odzwierciedlenia w wynikach za trzeci kwartał. - ServiceNow, która uznawana jest za papierek lakmusowy w segmencie infrastructure software podała kilka dni później wyniki i prognozy lepsze od oczekiwań wskazujące na stabilne otoczenie popytowe oraz dobrą widoczność kontraktów w najbliższej przyszłości. W pierwszym tygodniu listopada swoje raporty kwartalne wraz z prognozami na 4Q opublikowało kilka innych firm z segmentu SaaS (m.in. Datadog, Hubspot, Alteryx, Confluent), które to pochwaliły się wyraźnie lepszymi wynikami i prognozami niż szacunki analityków. Pomimo bardzo pozytywnej oceny analityków oraz dodatniej reakcji kursów po ich publikacji, sentyment nadal pozostał dla całego sektora negatywny i finalnie wzrosty kursów były w ciągu tych dni o wiele bardziej stłumione niż w przeszłości przy analogicznej skali bicia oczekiwań - zauważają zarządzajacy funduszem.

I dodają, że najtrudniejszym dniem dla tego sektora był piątek, 4 listopada, kiedy inwestorzy zareagowali na wyniki opublikowane przez spółki Bill.com, Cloudflare oraz Atlassian.

- O ile Bill.com podobnie jak spółki z dwóch poprzednich dni kalendarza pobił wyraźnie oczekiwania rynku zarówno jeśli chodzi o 3Q jak i szacunki na 4Q, a Cloudflare zaraportował generalnie zgodnie z konsensusem analityków, to Atlassian niestety podał prognozę ok. 9 proc. niższą od tego czego oczekiwali inwestorzy. Minięcie się z oczekiwaniami przez Atlassiana zadziałało na inwestorów jak przysłowiowa płachta na byka i spowodowała ogromną wyprzedaż na wszystkich spółkach mających cokolwiek wspólnego z produktami i usługami chmurowymi dla biznesu, pomimo tego co w ostatnich dniach zdążyły światu zaraportować inne firmy z tego segmentu. Akcje samego Atlassiana spadły tego dnia aż -29 proc., ciągnąc w dół o około 10 proc. wiele innych firm, nawet tych które już zdążyły opublikować pozytywne wyniki oraz prognozy - wskazują zarządzający.

Również tego dnia fundusz Skarbiec Spółek Wzrostowych zanotował dużą, bo aż 9-proc. stratę.

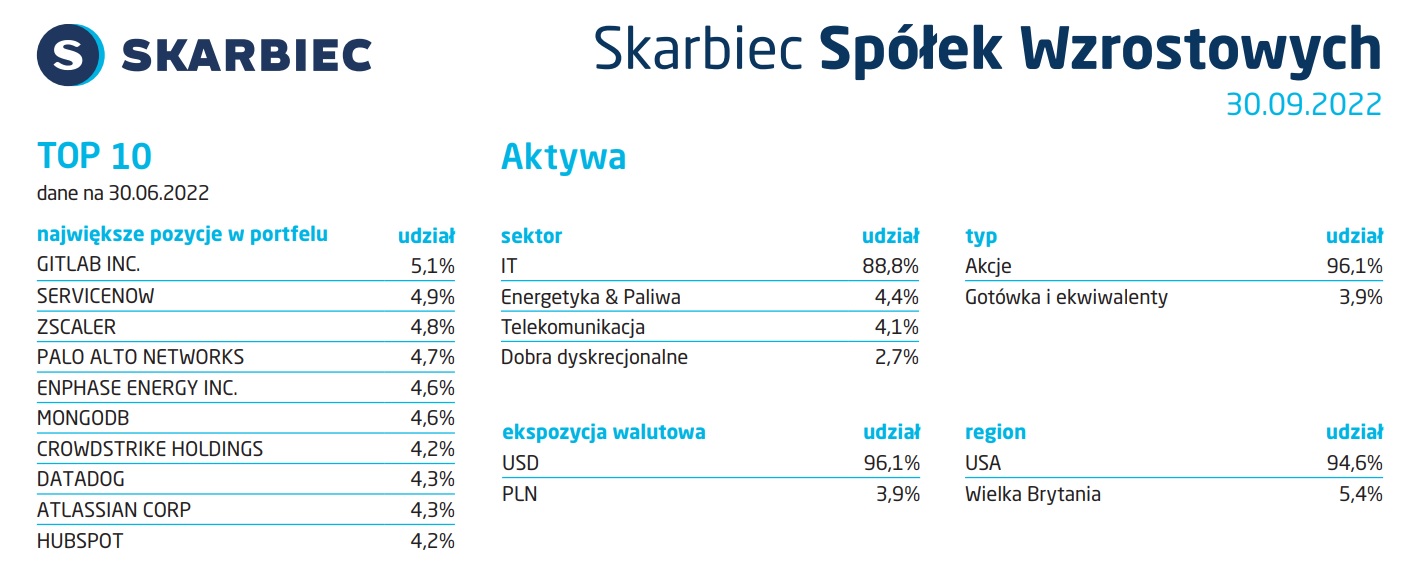

Po danych o październikowej inflacji CPI w USA stytuacja uległa jednak gwałtownemu odwróceniu. I choć mocnego odbicia na Wall Street z ubiegłego tygodnia jeszcze nie widać w notowaniach jednostki Skarbca Spółek Wzrostowych (ostatnia wycena jest z 9 listopada), to jednak biorąc pod uwagę skład jego portfela można zakładać, że wpływ będzie znaczący. Na koniec czerwca (fundusz nie publikuje składu co kwartał) fundusz posiadał akcje 24 spółek, przy czym największe 10 pozycji stanowiło 45 proc. aktywów netto. Podczas dwóch ostatnich sesji ich notowania wzrosły od 4 do ponad 26 proc.

Co dalej?

Zarządzający funduszem Skarbca wskazują, że aby zmieniło się nastawienie inwestorów do koszyka spółek SaaS, potrzebna jest zmiana dotycząca „zaszufladkowania” sektora przez inwestorów w odniesieniu do oczekiwanego kierunku rozwoju sytuacji inflacyjnej i polityki banku centralnego. - To od tego de facto rozpoczął się proces spadku ich wycen w momencie pojawienia się presji inflacyjnej i jastrzębiej polityki Fed - wskazują.

Odczyt październikowej inflacji CPI, który wskazuje na jej wyraźne hamowanie, wpłynął na oczekiwania co do zacieśniania polityki monetarnej w USA. Obecnie inwestorzy wyceniają, że stopy procentowe w Stanach wzrosną jeszcze o 100 punktów bazowych przy potencjalnej obniżce ceny kredytu już w marcu 2023 roku.

- Na zachowanie giełd i reakcje inwestorów trzeba też patrzeć przez pryzmat wyczekiwanego piwotu w polityce Fed, który jeszcze nie nastąpił, ale znów może być grany, jak był grany przez kilka tygodni przed listopadową konferencją J. Powella. W istocie CPI ułatwia Fed zmianę w polityce na grudniowym posiedzeniu FOMC i wprowadzenie w życie obietnicy z ostatniego komunikatu FOMC o wzięciu pod uwagę odłożonych w czasie skumulowanych efektów już dokonanych podwyżek stóp procentowych - wskazuje Adam Stańczak, analityk DM BOŚ.

14.11.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania