Podsumowanie tygodnia na rynkach (2022-06-03)

Kończący się tydzień stał pod znakiem rosnącej inflacji i przybierającego na sile kryzysu energetycznego. Były też inne ważne dane z gospodarek, a na analizy.pl bohaterem został gorący temat funduszy obligacji. Zapraszamy na podsumowanie tygodnia w pigułce.

Polska

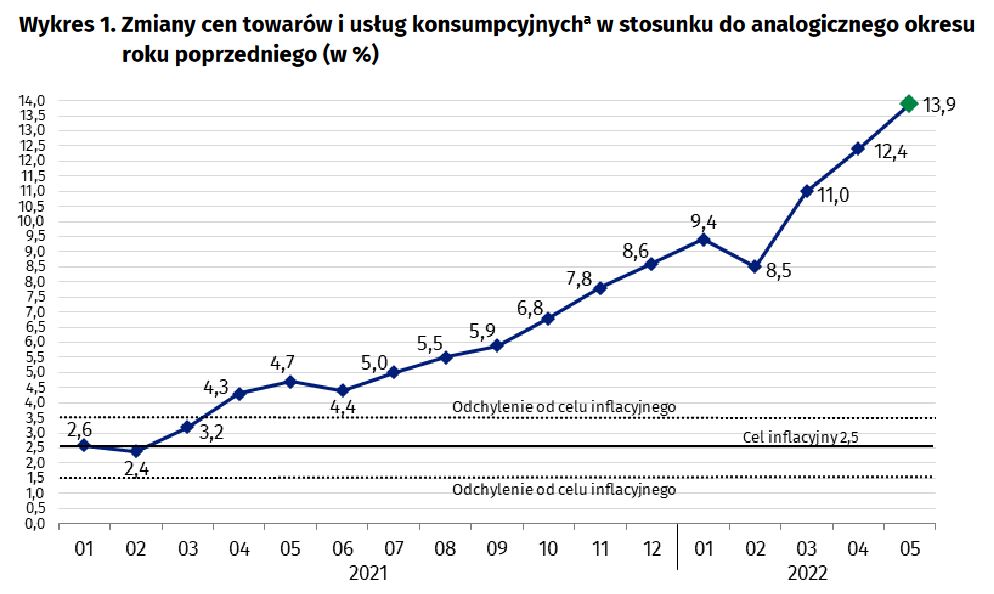

We wtorek Główny Urząd Statystyczny opublikował dane o wysokości inflacji konsumenckiej w Polsce; okazała się ona zgodna z oczekiwaniami, choć najwyższa od marca 1998 roku: 13,9%. To na razie wstępny szacunek, który może jeszcze zostać nieznacznie zrewidowany w połowie miesiąca.

Ponieważ inflacja nie przyniosła zaskoczenia, rynek obligacji długoterminowych zareagował spokojnie, a rentowności tego dnia (31 maja) nawet nieco spadły.

O tym, dlaczego szybko rosnąca inflacja ma wpływ na rentowności obligacji i na jakie fundusze dłużne w tej sytuacji się decydować, jeśli ktoś obawia się inwestować w akcje, pisaliśmy na portalu analizy.pl przez cały mijający tydzień, i to nie tylko w Temacie tygodnia. Rafał Bogusławski we wpisie na blogu wyjaśnia, jak wybierać fundusze obligacji, a Ewa Bartosiak tłumaczy, dlaczego w niektórych funduszach obligacji korporacyjnych na krótkoterminowych wykresach pojawia się większa zmienność niż na historycznych, i nie chodzi tu o bieżące otoczenie makroekonomiczne czy geopolityczne.

Co ciekawe, z podsumowania wyników funduszy inwestycyjnych za maj wynika, że to właśnie fundusze dłużne, głównie obligacji polskich, były tymi klasami aktywów, które zakończyły miesiąc na plusie.

Reklama

We wtorek GUS przekazał finalną informację o PKB Polski w I kwartale. Na pierwszy rzut oka wzrost gospodarczy wygląda imponująco: 8,5% rok do roku, czyli tyle samo, co we wstępnym odczycie. Ekonomistów niepokoi jednak struktura tego wzrostu. Okazał się „zasługą” nagromadzonych przez firmy zapasów magazynowych; producenci obawiali się kłopotów z dostępnością surowców i półproduktów z powodu lockdownów w Chinach, a także kupowali na zapas, zanim towar podrożeje. Niższa od zakładanej była natomiast konsumpcja, która od kwartałów napędza gospodarkę.

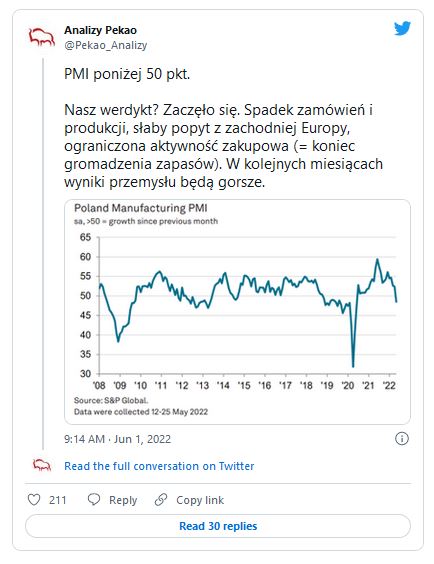

Nieoczekiwanie w środę pojawiły się słabe dane z polskiego przemysłu. Wskaźnik PMI, czyli badanie ankietowe menedżerów zajmujących się w firmach zakupami okazał się nie tylko dużo niższy od prognoz, ale także spadł poniżej poziomu 50 punktów, co oznacza, że sektor, zamiast się rozwijać, się zmniejsza. Do zniżki PMI przyczynił się m.in. spadek wolumenu zamówień składanych w polskich fabrykach. Jak wyliczył Ignacy Morawski, główny ekonomista Pulsu Biznesu, wobec kwietnia był to trzeci największy miesięczny spadek tego wskaźnika w historii.

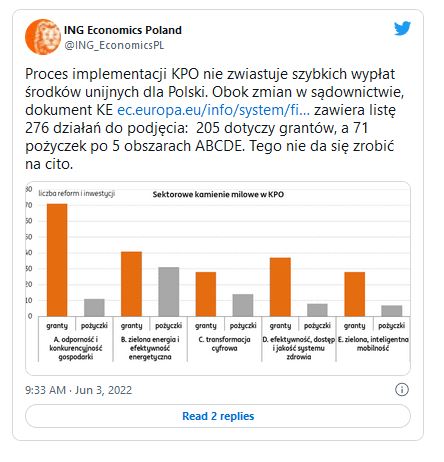

Dobra informacja nadeszła następnego dnia: Komisja Europejska po rocznych negocjacjach zaakceptowała Krajowy Plan Odbudowy dla Polski, co oznacza odblokowanie 35,4 mld euro dotacji i nisko oprocentowanych pożyczek. Jednak zanim pieniądze rzeczywiście trafią do budżetu, rząd musi spełnić 116 tzw. „kamieni milowych”, czyli warunków, które były przeszkodą we wcześniejszej akceptacji planu. Najważniejsze i najgłośniej komentowane z nich są zmiany w sądownictwie, ale chodzi też m.in. o działania w celu zachęcenia Polaków do pracowania dłużej niż tylko do 60/65 lat (efektywny wiek emerytalny).

Świat

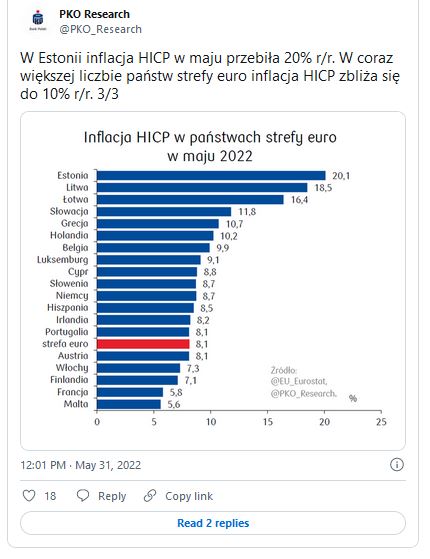

Na początek niemiłe zaskoczenie w dużych krajach strefy euro: Niemcy, Francja, Hiszpania z inflacją sporo wyższą od oczekiwań. W Niemczech okazała się ona najwyższa od niemal półwiecza (7,9%), w Hiszpanii wyniosła 8,5%, we Francji 5,8%.

To oczywiście wciąż dużo mniej niż w Polsce, nie można jednak tych odczytów porównywać ze wskaźnikiem podawanym przez Główny Urząd Statystyczny ze względu na różnice w metodologii. Porównywalny odczyt z Polski poznamy 17 maja. Ponadto wiele wskazuje na to, że najgorsze w strefie euro jest już za nami, o czym pisze Jagoda Fryc.

Kończący się tydzień uświadomił wielu osobom, że kryzys energetyczny nie tylko szybko się nie skończy, ale będzie narastał. Unia Europejska przyjęła sankcje ograniczające transport ropy z Rosji tankowcami (rurociągami surowiec ma na razie płynąć), co ograniczy globalną podaż „czarnego złota”.

OPEC zgodził się na przyspieszenie produkcji ropy w lipcu i sierpniu, prawdopodobnie na skutek zabiegów dyplomacji amerykańskiej wobec Arabii Saudyjskiej, by choć częściowo zmniejszyć niedobory. Tylko ten kraj oraz ZEA są w stanie zwiększyć na poczekaniu wydobycie. Mówi się nawet, że prezydent Joe Biden złoży jeszcze w tym miesiącu saudyjskiemu księciu wizytę.

Z kolei Wielka Brytania nie wyklucza przerw w dostawach prądu zimą.

Brakuje także rosyjskiego węgla, i choć polski rząd zapewnia, że sprowadza surowiec z kilku (odległych) kierunków, to ceny opału (i tak od wielu miesięcy najmocniej drożejącego towaru w Polsce) są kilkakrotnie wyższe niż do tej pory, a w mediach społecznościowych wielką karierę robi… chrust.

Jak często bywa, istotne informacje napłynęły zza oceanu. Rezerwa Federalna (Fed), czyli amerykański bank centralny poinformował, że już w czerwcu zacznie zmniejszać sumę bilansową (czyli zbierać z rynku pieniądze, które wpompował do systemu w czasie lockdownów, żeby wspierać gospodarkę). Do sierpnia zamierza ściągać z rynku łącznie 47,5 mld dol. a od września – po 95 mld dol. Będzie to robił poprzez wykupywanie obligacji, których czas życia się skończył i nieemitowaniu za te kwoty następnych papierów.

To jeden element zacieśniania polityki monetarnej. Drugim będzie zapowiedziana już decyzja o trzeciej w tym roku podwyżce stóp procentowych, co nastąpi 15 czerwca. Dlatego rynek czekał z niecierpliwością na oficjalne dane z amerykańskiego rynku pracy, które poznaliśmy w piątek po południu. Gdyby były słabsze od oczekiwań, co zapowiadał wcześniejszy raport firmy ADP (którego informacje często nie pokrywają się jednak z rządowymi), byłaby szansa na łagodniejszą ścieżkę zacieśniania, np. mniejsze podwyżki. Dane okazały się jednak dobre.

W reakcji na tę informację kontrakty na amerykańskie indeksy ruszyły przed piątkową sesją w dół.

03.06.2022

Źródło: lovelyday12 / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania