Zburzony spokój w funduszach obligacji korporacyjnych

Do niedawna fundusze długu przedsiębiorstw mogły wydawać się dużo bezpieczniejszą klasą aktywów, niż było to w rzeczywistości. Wygląda jednak na to, że wiele się zmieniło.

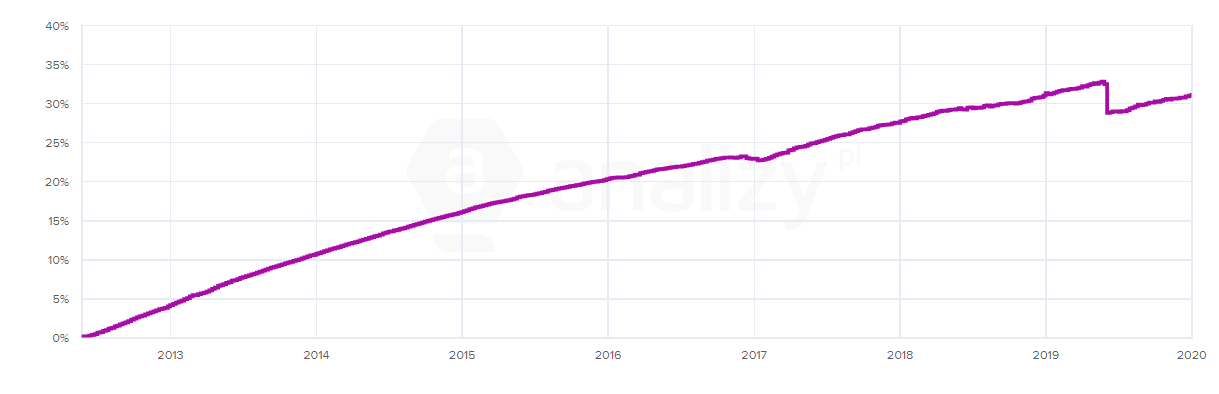

Wszystko przez nowe rozporządzenie, zmieniające część z dotychczasowych zasad rachunkowości w funduszach. Do 30 czerwca zeszłego roku obligacje, dla których nie istniał aktywny rynek, wyceniano tzw. metodą liniową, czyli w skorygowanej cenie nabycia, oszacowanej przy zastosowaniu efektywnej stopy procentowej. Z grubsza oznaczała ona, że część portfela, dla której znajdowała ona zastosowanie, imitowała lokatę bankową, przynoszącą stabilne zyski. Oczywiście do czasu, aż nie wydarzyło się coś, co zachwiało sytuacją emitenta na tyle, by prowadzić do przeszacowania wartości jego obligacji, skutkującej „ząbkiem” na wykresie stóp zwrotu funduszu (jak poniżej).

Reklama

Powodem do takiej korekty mogły być znaczące kłopoty finansowe dłużnika czy niewypełnienie postanowień umowy kredytowej/pożyczki. Naturalnie emitent zazwyczaj nie popada w dramatyczną sytuację z dnia na dzień, ale wycena „liniowa” nie odzwierciedlała tych stopniowo nadchodzących kłopotów. W efekcie inwestor musiał się liczyć z tym, że bez ostrzeżenia władze funduszu mogą dokonać odpisu na którymś z papierów wycenianych metodą skorygowanej ceny nabycia nawet do zera.

Aby skończyć z narażaniem inwestorów na wyprawę jak po kruchym lodzie, ustawodawca od 1 lipca 2021 r. ograniczył możliwość stosowania wyceny „liniowej” tylko do instrumentów o terminie zapadalności krótszym niż 92 dni. Dla reszty wycena odbywać się ma z użyciem odpowiednich modeli. Wspomniana reszta to tak naprawdę większość, bo wg sprawozdań na koniec 2021 roku blisko 2/3 papierów polskich firm w funduszach obligacji korporacyjnych nie była notowana na aktywnym rynku.

Modele to takie techniki wyceny, które pozwalają oszacować przyszłe dochody z danego papieru z uwzględnieniem towarzyszącemu temu ryzyka i w oparciu o dane bezpośrednio lub pośrednio obserwowalne na rynku, np.: ceny obligacji tego samego emitenta, wysokość stóp procentowych czy spreadów kredytowych (różnica miedzy rentownością obligacji skarbowej a korporacyjnej). W wyjątkowych okolicznościach i pod rygorem dodatkowych ujawnień dopuszczalna jest też wycena z użyciem danych nieobserwowalnych (np. oszacowania zaspokojenia roszczeń z danej emisji, kiedy emitent znajduje się w restrukturyzacji/upadłości).

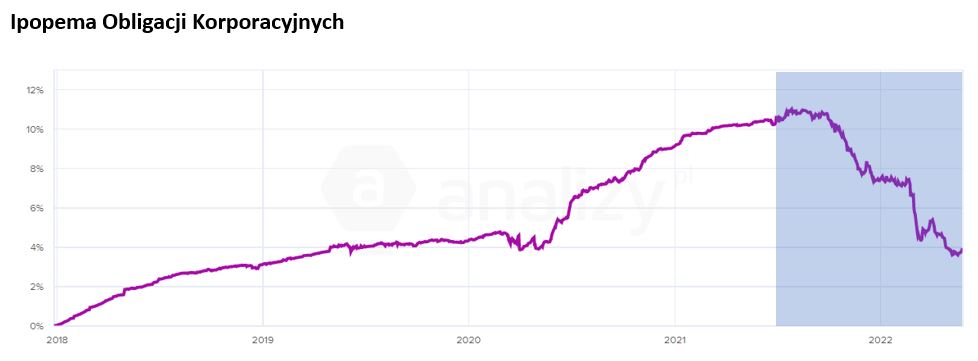

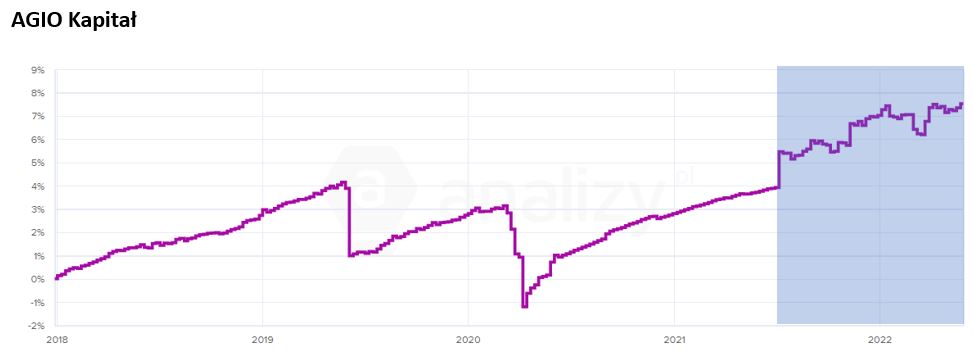

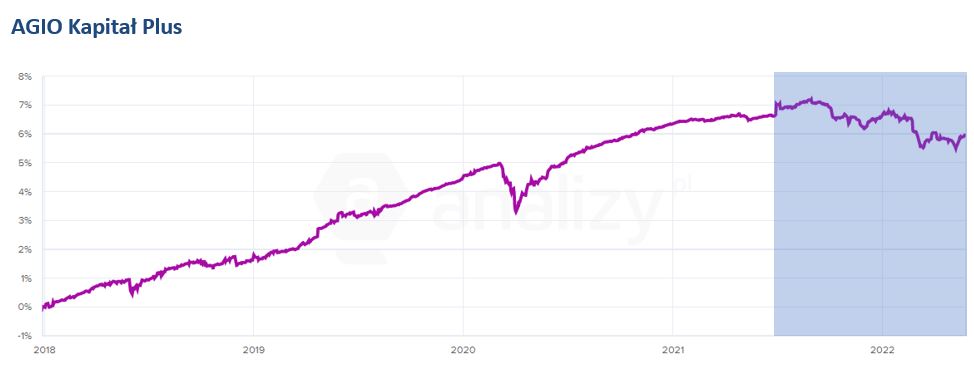

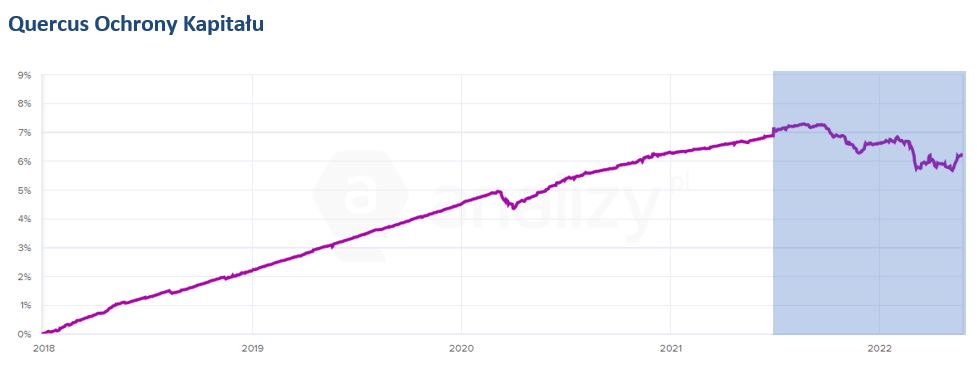

Zasadnicza różnica pomiędzy nowo wprowadzonymi modelami a poprzednią „liniową” wyceną tkwi w sposobie i szybkości reakcji na zdarzenia rynkowe czy sytuację finansową emitenta. Podczas gdy wcześniej reakcja ta następowała po decyzji odpowiedniego komitetu i miała charakter jednorazowy, obecnie wraz z codziennymi zmianami danych rynkowych, będących wsadowymi do modelu, fluktuuje też oszacowana wartość godziwa obligacji. Oczekiwanym skutkiem powinien być zatem wzrost zmienności notowań funduszy obligacji korporacyjnych. Najłatwiej zaobserwować to na tych funduszach, w których udział papierów wycenianych nierynkowo jest najwyższy. Jeśli wybrać je na podstawie sprawozdań za 2021 r., wymienić można: AGIO Kapitał i AGIO Kapitał PLUS, Ipopema Obligacji Korporacyjnych oraz QUERCUS Ochrony Kapitału (w każdym udział obligacji bez aktywnego rynku do WAN przekraczał 60%).

- Zmiany te spowodowały istotnie wyższą zmienność wartości jednostek funduszy. Wystarczy popatrzeć na wykresy funduszy obligacji korporacyjnych przed i po dokonaniu zmiany sposobu wyceny i tą różnicę możemy zaobserwować gołym okiem – komentuje Bogusław Stefaniak, szef Biura Instrumentów Dłużnych w Ipopema TFI.

Oczywiście najlepszym sposobem na identyfikację różnic byłoby porównanie wykresu notowań wybranego funduszu w wersji z wyceną „liniową” i modelową, ale takie dane nie są dostępne. Dodatkowym utrudnieniem jest fakt, że od ostatniego kwartału zeszłego roku WIBOR i rentowności obligacji rosną jak szalone, co nie pozostaje bez wpływu na zmienność funduszy dłużnych korporacyjnych. Niemniej, nieprzypadkowo to właśnie od 1 lipca ub.r. zaobserwować można, że wykresy stóp zwrotu omawianych funduszy są bardziej „poszarpane”. Przyznają to też sami zarządzający. - Nowe metody wyceny wpłynęły na zwiększenie zmienności wartości jednostek funduszy w stosunku do wcześniejszych regulacji – stwierdza Zbigniew Kowalczyk z AGIOFunds TFI.

Chociaż nowy sposób wyceny obligacji nie pozostawia złudzeń, że ta klasa aktywów nie jest odporna na rynkowe zawirowania, modele to wciąż tylko próby przybliżenia rzeczywistości. Jak bardzo mogą być od niej oddalone może ilustrować przykład banku Lehman Brothers, który jeszcze na kilka dni przed upadkiem cieszył się wysoką oceną kredytową znanych agencji ratingowych. Zdaniem Krzysztofa Grudnia z Quercus TFI, „w przypadku wyceny opartej o modele skonstruowane na podstawie zmiennych rynkowych, mamy do czynienia z natychmiastową reakcją wycen na zdarzenia rynkowe, co jest w większości przypadków pozytywne, ale w niektórych sytuacjach modele dyskontują zbyt duży wpływ na wycenę poszczególnych instrumentów w porównaniu do kwotowań na rynku międzybankowym (OTC).” Również w opinii Bogusława Stefaniaka trudno mówić o odzwierciedlaniu przez modele rzeczywistej wartości instrumentów, których wycenie służą.

Tak jak nie da się wprowadzić dobrobytu za pomocą ustawy podwyższającej płacę minimalną, tak ciężko sobie wyobrazić, że jakkolwiek zaawansowane modele wyceny instrumentów finansowych oszacują ich wartość lepiej niż rynek. - W długim terminie nie należy oczekiwać różnic w stopie zwrotu z funduszy, bowiem nie zależą one od regulacji prawnych wyceny – podsumowuje zarządzający z AgioFunds TFI. Zasadniczą kwestią przed i po wprowadzeniu nowego Rozporządzenia pozostaje zatem niska płynność krajowego, regulowanego rynku obligacji i pytanie o to, jak zwiększyć jago transakcyjność, aby następnie o te dane oprzeć wycenę jak największej liczby papierów dłużnych.

03.06.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania