Fundusz dłużny niejedno ma oblicze

Na rynku jest 170 funduszy dłużnych inwestujących w Polsce. Niektóre wciąż czekają na odwrócenie trendów rynkowych, część z nich już jest beneficjentem zmian. Jak odnaleźć się w gąszczu propozycji i zbudować portfel, który zapewni nam nie tylko zyski, ale i spokojny sen? Podpowiadamy.

Żeby zbudować dobrze zdywersyfikowany portfel z funduszy dłużnych, najpierw warto poznać ich oblicza i zrozumieć w co inwestują. A jest to wyjątkowo urozmaicony pod względem strategii segment produktów. Fundusze papierów korporacyjnych już dyskontują zyski płynące ze wzrostu stóp procentowych. Fundusze papierów skarbowych długoterminowych na lepsze czasy jeszcze trochę muszą poczekać, co nie oznacza, że zupełnie znikają z radarów inwestycyjnych. Wręcz przeciwnie. Na obligacyjną odwilż, którą od jakiegoś czasu przewidują rynkowi synoptycy, warto już powoli się przygotowywać.

Przed wyborem funduszu warto wiedzieć do jakiej grupy się on zalicza, a tym samym – w co i w jakich proporcjach inwestuje i co za tym idzie – jakich stóp zwrotu można się po nim spodziewać. Nazwa (marketingowa) funduszu nie zawsze odzwierciedla jego politykę inwestycyjną. Należy o tym pamiętać i przed zakupem przejrzeć kartę funduszu, KIID, a najlepiej również sprawozdanie finansowe.

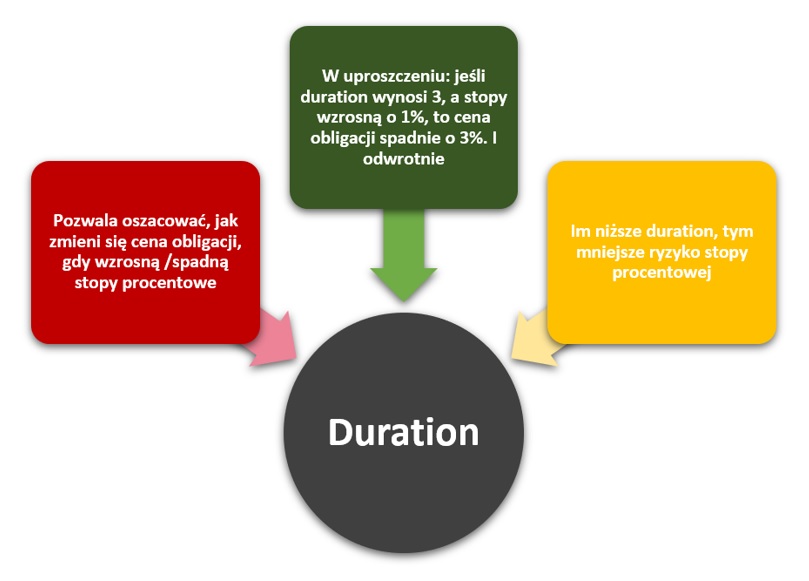

„Bilet wstępu” do grupy obligacji skarbowych krótkoterminowych otrzymują fundusze o dość konserwatywnych strategiach. I nie chodzi tylko o to, że w ich portfelach dominują bezpieczne papiery emitowane przez skarb państwa (stałokuponowe), ale również o to, że mają one niższe duration, a co za tym idzie – ich ceny są relatywnie mniej wrażliwe na zmiany stóp procentowych. Z drugiej strony, to właśnie w tej grupie funduszy znajdziemy najwięcej obligacji skarbowych o zmiennym kuponie (też mają niskie duration), których reset nastąpił pod koniec maja.

Wynika to z faktu, wiele z funduszy, które dziś nosi „metkę” skarbowych, jeszcze do 2018 r. zasilało szeregi nieistniejącej już grupy „pieniężnych i gotówkowych”. Dlaczego nieistniejącej? Bo po wejściu w życiu unijnych regulacji, żaden z funduszy nie spełniał wyśrubowanych wymogów, szczególnie co do krótkiego duration portfela (rok), ale i też jego struktury. Wiele funduszy w tamtym czasie nosiło szyld np. „skarbowy”, mimo, że to papiery korporacyjne, a nie skarbowe dominowały w jego aktywach. Rozporządzenie unijne zmieniło zasady gry. Fundusze niespełniające wytycznych nie mogą mianować się „pieniężnymi” (alternatywnie: gotówkowe, depozytowe, skarbowe, płynnościowe). W efekcie całą grupa została zlikwidowana, bo na palcach u jednej ręki można policzyć fundusze, które mogłyby się do niej zaliczać.

- Ostatni rok pokazuje, że bardzo brakowało tego typu rozwiązań na rynku. Niestety powrót do „normalności” z reżimu „zerowych” stóp procentowych okazał się bardzo brutalny. Oczywiście fundusze rynku pieniężnego nie ochroniłyby oszczędności przed inflacją, ale już przed startą nominalną być może tak. Chociaż należy wziąć pod uwagę, że rok temu większość tego typy instrumentów spełniających kryteria z Ustawy była notowana z ujemną rentownością – zaznacza Fryderyk Krawczyk, dyrektor inwestycyjny VIG/C-Quadrat TFI.

Niektóre fundusze noszą w nazwie np. słowo „konserwatywny” lub „krótkoterminowy”, co sugeruje, że w portfelu mogą dominować papiery o krótszym terminie, ale niekoniecznie tylko te skarbowe, ale również korporacyjne. Jeżeli tych drugich jest więcej, wówczas fundusz wskakuje do grupy dłużnych uniwersalnych, gdzie również królują papiery o krótkim duration, ale dopuszczalny udział obligacji przedsiębiorstw może być (i zwykle jest) większy.

Portfele funduszy z grupy papierów korporacyjnych są przynajmniej w połowie wypełnione obligacjami firm (średnio 80 proc.). Te z kolei mają ciekawą cechę, specyficzną dla polskiego rynku, czyli zmienny kupon, oparty o stawki WIBOR. A te, jak wiadomo, w obliczu rosnącej inflacji poszły mocno w górę, zbliżając się do 7 proc. Reset kuponów, który w kolejnych miesiącach będzie postępował, już jest przez te fundusze dyskontowany.

- Obecnie znajdujemy się w fazie, gdzie „gotówka” rządzi. Dlatego uważamy, że fundusze dłużne oparte o zmienną stopę powinny wejść w okres pozytywnych nominalnych wyników. Przy obecnych rentownościach, które oscylują wokół 7 proc., widzimy, że tego typu rozwiązania są w stanie „podjąć rękawicę” w walce z inflacją w horyzoncie najbliższych 3 lat – uważa Fryderyk Krawczyk.

Na odwrócenie tendencji rynkowych wciąż czekają natomiast fundusze obligacji długoterminowych (zarówno tych skarbowych, jak i uniwersalnych). Wynika to z faktu, że ich portfele charakteryzują się wysokim duration, a więc są bardziej wrażliwe na ryzyko stopy procentowej, które w obliczu rosnącej inflacji pozostaje na podwyższonym poziomie.

- Fundusze skarbowe o dłuższym terminie zapadalności wrócą do łask gdy rynek uwierzy, że inflacja została „opanowana”, co będzie skutkowało spowolnieniem gospodarczym. I jak pokazuje historia, stopy zwrotu w tym segmencie rynku potrafią być bardzo wysokie w sprzyjających warunkach silnego spowolnienia i spadku inflacji. Obecnie jednak w tym segmencie cały czas mierzymy się z podwyższoną zmiennością – zaznacza Fryderyk Krawczyk.

Ekonomiści oczekują, że inflacja w Polsce osiągnie swój szczyt (15-17 proc.) w trzecim kwartale tego roku, a potem zacznie się stopniowo obniżać. I właśnie to będzie moment, kiedy można „przeparkować” oszczędności do funduszy obligacji długoterminowych. Zyski w przyszłości mogą być całkiem pokaźne, biorąc pod uwagę, że obecnie rentowność 10-letniej obligacji skarbowej krąży wokół 7 proc. Nieco ponad rok temu oscylowała na poziomie 1 proc.

Na tym lista „obligacyjnych” propozycji się jednak nie kończy. W ofercie krajowych TFI znajdziemy też fundusze, które ze względu na swoją specyfikę, nie mogły zostać zaklasyfikowane do żadnej z powyższych grup, a również inwestują na rynku długu. Pod szyldem „inne” znajdują się np. fundusze obligacji zamiennych i fundusze obligacji samorządowych. Te drugie zresztą, jako jedyne, zyskują w ostatnich miesiącach.

Na tym lista „obligacyjnych” propozycji się jednak nie kończy. W ofercie krajowych TFI znajdziemy też fundusze, które ze względu na swoją specyfikę, nie mogły zostać zaklasyfikowane do żadnej z powyższych grup, a również inwestują na rynku długu. Pod szyldem „inne” znajdują się np. fundusze obligacji zamiennych i fundusze obligacji samorządowych. Te drugie zresztą, jako jedyne, zyskują w ostatnich miesiącach.

- W celu różnicowania portfela czy też dywersyfikacji geograficznej możemy również pokusić się o ciekawe rozwiązania z ekspozycją na rynki zagraniczne lub prezentujące alternatywne podejście do inwestowania na rynkach dłużnych. Pamiętajmy, że zawsze w każdej klasie aktywów jest jakiś segment lub część rynku, który z jakiegoś powodu jest odporny na dekoniunkturę – wskazuje Fryderyk Krawczyk.

Wśród takich alternatywnych propozycji są fundusze z zupełnie innego segmentu, choć poruszające się na rynku długu. Mowa o strategiach dłużnych absolutnej stopy zwrotu. Przypomnijmy, że fundusze absolute return z założenia powinny przynosić dodatnią stopę zwrotu w każdych warunkach. Przyjęło się, że benchmarkiem dla takich strategii powinna być stopa wolna od ryzyka. Co oznacza, że fundusze absolute return powinny przynosić zarobek przewyższający oprocentowanie np. bonów skarbowych. W dodatku zysk ten powinien być stabilny, powtarzalny i osiągany nawet wtedy, gdy koniunktura wyjątkowo nie sprzyja pomnażaniu pieniędzy. Fundusze dłużne absolute return nastawione są przede wszystkim na rynek długu, ale ich polityka inwestycyjna dopuszcza też posiadanie akcji jako stałego składnika portfela (maks. 10 proc. aktywów netto).

- Na rynku są fundusze absolutnej stopu zwrotu dłużne, które w tych trudnych czasach przyniosły dodatnie stopy zwrotu. Dobry fundusz absolutnej stopy zwrotu powinien pokazać swoje mocne strony właśnie w okresach wysokiej zmienności na rynkach obligacyjnych. W okresach normalnej zmienności i silnych trendów, to raczej rozwiązania o transparentnej polityce inwestycyjnej przynoszą wyższe stopy zwrotu. Rozwiązania absolutnej stopy zwrotu i klasyczne produkty mają charakter komplementarny i doskonale uzupełniają się w zdywersyfikowanym portfelu – wskazuje Fryderyk Krawczyk.

Najlepiej, aby w solidnie zdywersyfikowanym portfelu znajdowało się kilka funduszy dłużnych (ok. 3-4), reprezentujących różne grupy i strategie. Dzięki temu będziemy przygotowani na każdą rynkową pogodę.

Reklama

30.05.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania