W tej fazie cyklu królową jest gotówka

Wszystkie znaki na niebie i ziemi wskazują, że jesteśmy w inflacyjnej fazie spowolnienia gospodarczego. A ta rządzi się swoimi prawami i nakazuje solidne zmiany w portfelach inwestycyjnych.

Gospodarka porusza się w cyklach. Te z kolei nadają rytm notowaniom poszczególnych klas aktywów. W obecnej, naznaczonej wojną rzeczywistości, przewidywanie scenariuszy rynkowych jest wprawdzie trudne i obarczone ryzykiem błędu, ale sygnały ze sfery makro nie pozostawiają złudzeń: gospodarka hamuje, a inflacja nie odpuszcza. A to sugeruje, że jesteśmy w inflacyjnej fazie spowolnienia gospodarczego, która może przerodzić się w uporczywą stagflację, a nawet w recesję. W takim otoczeniu królowa jest tylko jedna i nazywa się… „gotówka”. Nie oznacza to jednak, że w obecnych czasach oszczędności trzeba przechowywać w skarpecie. Przez „gotówkę” należy rozumieć instrumenty rynku pieniężnego, których okres zapadalności nie przekracza roku. Mowa zatem m.in. o depozytach bankowych, czy bonach skarbowych, ale też funduszach.

- W przypadku rynku funduszy inwestycyjnych, ekwiwalentem gotówki są rozwiązania oparte o zmienną stopę procentową – fundusze płynnościowe, konserwatywne i obligacji korporacyjnych – wylicza Fryderyk Krawczyk, dyrektor inwestycyjny VIG/C-Quadrat TFI.

Cykl podpowiada, w co i kiedy inwestować

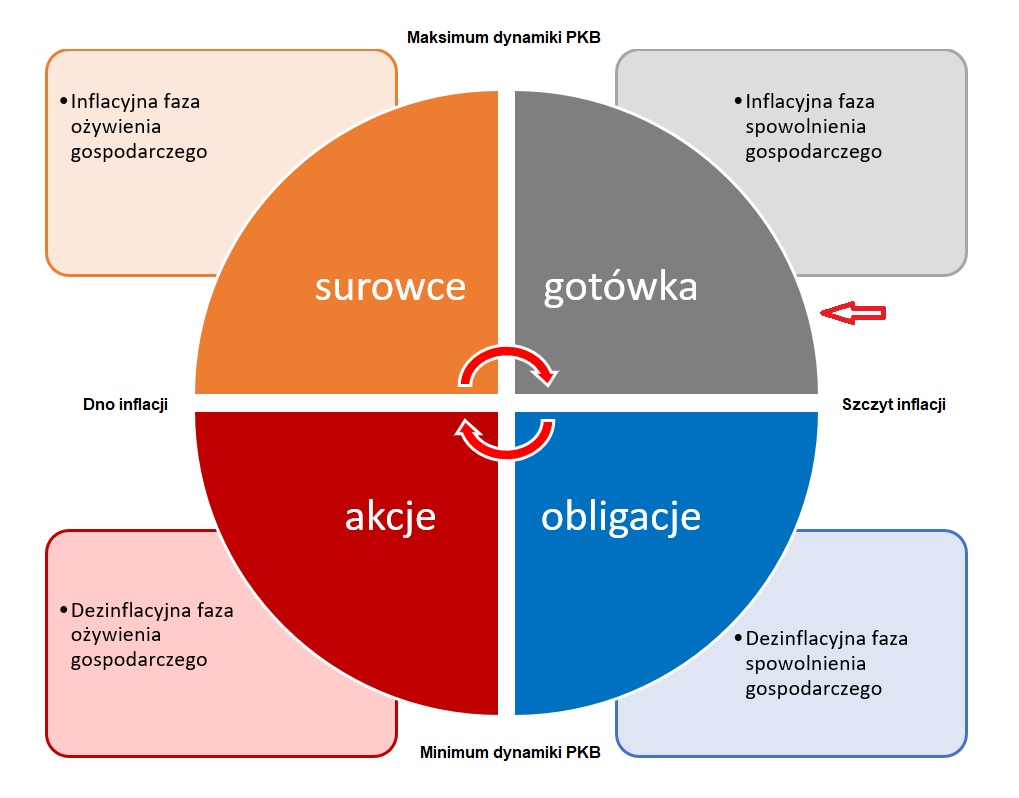

W teorii inwestowania funkcjonuje model cyklu koniunkturalnego, który podpowiada, jakie klasy aktywów należy preferować w zależności od tego, w jakiej fazie akurat jesteśmy.

- W pierwszej fazie ożywienia gospodarczego firmy są po okresie słabszej koniunktury, a więc inflacja jeszcze nie rośnie, presja na wzrost płac pozostaje niska, a wyniki finansowe spółek poprawiają się, co jest argumentem do zakupu akcji. W drugiej fazie, gospodarka prężnie się rozwija, a wraz ekspansją do życia budzi się też inflacja. W tym momencie warto zainwestować w surowce, które nomen omen stają się jednym z silników napędzających wzrost cen. W inflacyjnej fazie cyklu powinna też mieć miejsce obligacyjna bessa. Analizując ostatnie miesiące, można dojść do wniosku, że ten etap cyklu mamy już za sobą – wyjaśnia Rafał Bogusławski, główny strateg Kup Funduszu i Analiz Online.

- W pierwszej fazie ożywienia gospodarczego firmy są po okresie słabszej koniunktury, a więc inflacja jeszcze nie rośnie, presja na wzrost płac pozostaje niska, a wyniki finansowe spółek poprawiają się, co jest argumentem do zakupu akcji. W drugiej fazie, gospodarka prężnie się rozwija, a wraz ekspansją do życia budzi się też inflacja. W tym momencie warto zainwestować w surowce, które nomen omen stają się jednym z silników napędzających wzrost cen. W inflacyjnej fazie cyklu powinna też mieć miejsce obligacyjna bessa. Analizując ostatnie miesiące, można dojść do wniosku, że ten etap cyklu mamy już za sobą – wyjaśnia Rafał Bogusławski, główny strateg Kup Funduszu i Analiz Online.

W trzeciej fazie, banki centralne zaczynają walczyć z inflacją poprzez podnoszenie stóp procentowych. W efekcie, dynamika PKB słabnie, ale wskaźnik CPI wciąż pozostaje na wysokim poziomie. Wtedy portfel warto uzbroić właśnie w gotówkę.

W czwartej fazie inflacja wreszcie odpuszcza, a gospodarka mocno redukuje biegi, co ostatecznie skłania banki centralne do jej pobudzenia poprzez obniżki stóp procentowych. I koło się zamyka. Wówczas do łask wracają długoterminowe obligacje skarbowe o stałym oprocentowaniu. Tę ostatnią fazę cyklu wciąż mamy przed sobą.

W oczekiwaniu na inflacyjny pik

Klasyczny cykl koniunkturalny trwa kilka lat, a jego długość́ zależy od wielu czynników. Najtrudniejsza jest odpowiednia identyfikacja danej fazy. W określeniu momentu cyklu pomoże analiza dwóch wskaźników: CPI oraz PKB. Punktami zwrotnymi są momenty najniższej i najwyższej ich dynamiki. Jak te dane prezentują się obecnie?

W pierwszych trzech miesiącach tego roku krajowa gospodarka wzrosła o aż 8,5 proc. r/r. Ekonomiści prognozują jednak, że był to ostatni tak dobry kwartał, a w kolejnych miesiącach oczekują spowolnienia. Oznacza to, że maksimum dynamiki PKB mamy już za sobą. Jesteśmy więc w fazie spowolnienia gospodarczego. Zresztą pierwsze sygnały hamowania widać już w kwietniowych odczytach z sektora przemysłowego i budowlanego, gdzie dynamiki wzrostu spadły w ujęciu miesięcznym. Wciąż mocno trzyma się koniunktura konsumencka, ale i ona osłabnie w efekcie podwyżek stóp procentowych i wysokiej inflacji. Wskazują już na to słabnące w ostatnich miesiącach odczyty zarówno bieżących, jak i wyprzedzających wskaźników ufności konsumenckiej, publikowane przez GUS.

Z drugiej strony, inflacja przekracza 12 proc., a jej szczyt wciąż jest przed nami. A to sugeruje, że jesteśmy w inflacyjnej fazie spowolnienia gospodarczego, gdy królową jest gotówka.

- Obecna faza, to w naszej opinii inflacyjna faza spowolnienia gospodarczego. Przyszła koniunktura nie rysuje się w kolorowych barwach. Obecny mix – a więc silnie rosnące stopy procentowe oraz ciągle rosnąca i wysoka inflacja - będą hamować dynamikę konsumpcji w kolejnych kwartałach, która jeszcze przez jakiś czas będzie podtrzymywana z zakumulowanych oszczędności i dzięki transferom fiskalnym. Ponadto polityka monetarna będzie wpływała na ograniczanie inwestycji prywatnych. Tymczasem start inwestycji publicznych to prawdopodobnie dopiero przyszły rok – wskazuje Fryderyk Krawczyk.

Do czwartej fazy, w której zyskują obligacje o stałym kuponie, nie przejdziemy tak długo, jak długo inflacja nie osiągnie swojego maksimum. Ma to wprost związek z rynkowymi stopami procentowymi, które z kolei zależą od oczekiwań inwestorów, co do docelowych stóp procentowych. Te natomiast ustala bank centralny, biorąc pod uwagę odczyty inflacyjne. Jeśli inflacja będzie dalej zaskakiwać swoją siłą, a wojna w Ukrainie daje ku temu argumenty, to rynek uzna, że bank centralny będzie kontynuował podwyżki stóp, co negatywnie odbije się na rentownościach papierów skarbowych. Obecnie jednak rynki finansowe wyceniają dość sporą skalę zacieśnienia monetarnego w Polsce. Kontrakty terminowe na przyszłą stopę procentową (FRA) przewidują, że stopa referencyjna NBP osiągnie ok. 7,5 proc.

Ekonomiści oczekują obecnie, że inflacja osiągnie swój szczyt (15-17 proc.) w trzecim kwartale tego roku, a potem zacznie się stopniowo obniżać, ale na wyższym poziomie zostanie z nami nawet dwa lata. Eksperci coraz częściej wskazują jednak na ryzyko pojawienia się stagflacji, a więc zjawiska, kiedy gospodarka spowalnia, a inflacja wręcz przeciwnie.

- Rysuje się nam coraz bardziej środowisko stagflacyjne. Niestety, przy sprzecznej z polityką monetarną polityce fiskalnej, istnieje ryzyko, że wysoka inflacja zakotwiczy się w Polsce na dłużej, a późniejsze działania ze strony RPP będą musiały być bardziej drastyczne, co prawdopodobnie doprowadzi gospodarkę do twardego lądowania. Uważam, że bez mocnego zduszenia konsumpcji ciężko będzie opanować w Polsce szalejącą inflację, chociaż nie tylko w Polsce – wskazuje Fryderyk Krawczyk.

Ekspert przypomina równocześnie, że okresy zbyt wysokiej inflacji w przeszłości zawsze kończyły się dla gospodarki problemami. - Tak jak umiarkowana inflacja przekłada się pozytywnie na koniunkturę gospodarczą (poprawa zysków firm), tak wysoka inflacja prędzej czy później zbiera negatywne żniwa. Przez ostatnie osiem dekad każdy taki epizod inflacji powyżej 5 proc. kończył się dla amerykańskiej gospodarki recesją (szare obszary to recesja) – zauważa Fryderyk Krawczyk.

Nie wygramy z inflacją

Królowa „gotówka” nie ma wystarczającej siły, aby stawać w szranki z bieżącą, a więc dwucyfrową dziś inflacją, ale przynajmniej obroni nasze portfele od nominalnych strat. W dłuższym horyzoncie nabiera większej mocy.

- Walka z bieżącą inflacją w krótkim horyzoncie jest bardzo trudna. Jeśli jednak wydłużymy horyzont inwestycyjny na 3 lata, to dochodowość portfeli np. funduszy opartych na zmiennej stopie są w stanie chronić oszczędności przed realną erozją ich wartości. Biorąc pod uwagę, że obecne WIBOR-y zbliżają się bardzo szybko w kierunku 7 proc. i nakładając na to marże kredytową w przypadku instrumentów korporacyjnych lub dyskonto w przypadku obligacji skarbowych o zmiennym kuponie, rysuje się nam atrakcyjny poziom rentowności tego typu rozwiązań – wskazuje Fryderyk Krawczyk.

Prognozy skumulowanej inflacji na najbliższe 3 lata oscylują wokół 20 proc. Tymczasem stopy zwrotu z takich funduszy zależą od tego, gdzie docelowo dotrą stopy procentowe.

- Zakładając, że stopy nie wzrosną powyżej 6 proc., to skumulowany zysk powinien wynieść ponad 20 proc. Obecnie stawka WIBOR 6 M sięga 6,7 proc. Jeśli stopy pójdą w górę np. do 8 proc., ale nie w tempie po 50 pkt bazowych na miesiąc, lecz po 25 punktów co dwa miesiące, to takie fundusze mogą zarobić nawet ponad 25 proc. (bez kosztów zarządzania) – uważa Rafał Bogusławski.

Reklama

30.05.2022

Źródło: Monster Ztudio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania