Jak wybierać fundusze obligacji?

Od października ubiegłego roku do końca kwietnia tego roku fundusze obligacji traciły. Mniej lub więcej, ale traciły niemal wszystkie. Wynikało to z tempa podwyżek stóp procentowych wprowadzanych przez RPP i oczywiście inflacji, która przekroczyła wszelkie oczekiwania. W maju nastąpiła jednak zmiana – fundusze obligacji zaczęły zarabiać.

W przypadku funduszy, które w portfelach posiadają obligacje o stałym oprocentowaniu i odległych terminach zapadalności, należy pamiętać, że przy dalszym wzroście rentowności ich ceny mogą nadal spadać. Natomiast w przypadku krótkoterminowych obligacji i obligacji o zmiennym oprocentowaniu, obecna rentowność daje bufor chroniący przed niekorzystnymi scenariuszami. W przypadku tych obligacji nawet wzrosty stóp procentowych powyżej 6,5%, czyli poziomów, które obecnie wycenia rynek, nie spowodują, że fundusze posiadające takie obligacje będą tracić.

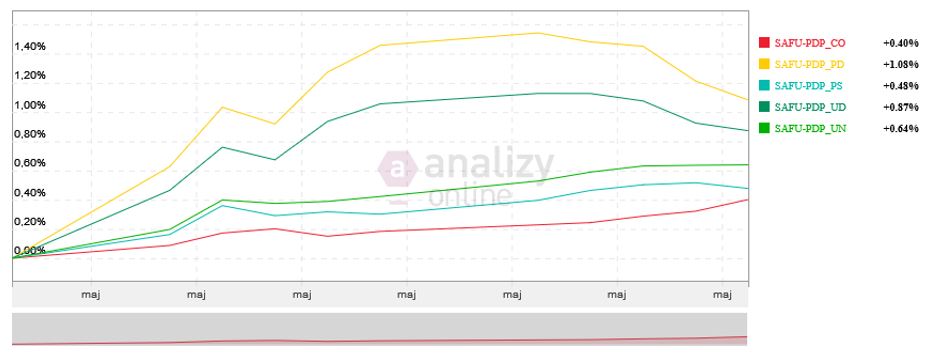

Średnie wyniki funduszy w maju (dokładnie od 13 maja) prezentują się już zdecydowanie lepiej niż od początku roku do końca kwietnia.

Średnie stopy zwrotu dla poszczególnych grup polskich funduszy dłużnych za te dwa tygodnie są na plusach. Opis grup funduszy to:

- PDP_CO – papierów dłużnych polskich korporacyjnych,

- PDP_PD – papierów dłużnych polskich skarbowych długoterminowych,

- PDP_PS – papierów dłużnych polskich skarbowych,

- PDP_UD – papierów dłużnych polskich uniwersalnych długoterminowych,

- PDP_UN – papierów dłużnych polskich uniwersalnych.

Najwyższe stopy zwrotu miały fundusze inwestujące w obligacje długoterminowe, co wynikało ze spadku ich rentowności, warto jednak pamiętać, że gdy rentowności obligacji zaczną rosnąć ponownie, to właśnie długoterminowe obligacje tracą najbardziej.

Pokazują to stopy zwrotu od końca września ubiegłego roku.

W tym czasie średnie stopy zwrotu dla wszystkich grup funduszy miały wartości ujemne, pomimo poprawy nastrojów w ostatnich dwóch tygodniach.

Kiedy wybieramy fundusz inwestujący w instrumenty dłużne, warto spojrzeć na jego zmienność. Ostatni rok pokazał, jakim ryzykiem obarczone są fundusze długoterminowych obligacji. Paradoksalnie wyższe stopy zwrotu osiągnięte w czasie ostatnich dwóch tygodni nie oznaczają, że warto wybierać akurat te fundusze. Mieliśmy w tym czasie spadki rentowności obligacji, więc fundusze z dłuższym duration mogły zarobić nieco więcej. Nie można jednak zapominać, że gdy rentowności zaczną rosnąć ponownie, to w przypadku funduszy z długim duration ponownie pojawią się straty. W przypadku funduszy z krótkim duration już nie, chyba, że podwyżki stóp będą bardzo gwałtowne w kolejnych miesiącach.

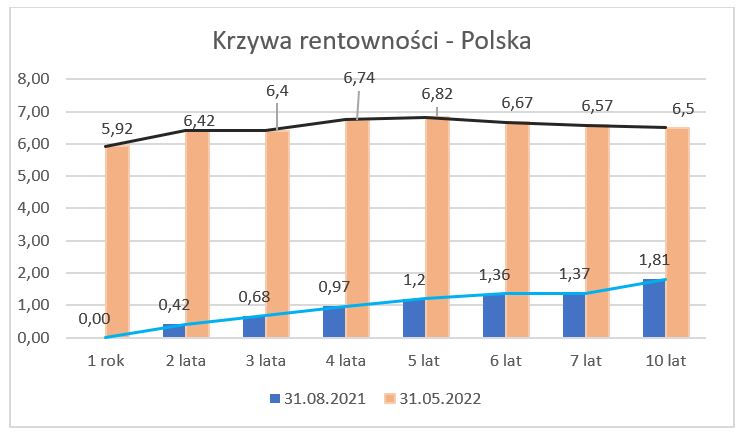

Dziś krzywa rentowności, czyli poziom rentowności obligacji dla okresów od roku do 10 lat wygląda następująco.

Podstawowa kwestia to poziom rentowności, który w porównaniu z sierpniem ubiegłego roku jest na znacznie wyższych poziomach. Oznacza to, że fundusze, które mają w portfelach takie obligacje, jeżeli rentowności nie będą dalej rosły, będą zarabiały w danych okresach właśnie takie stopy zwrotu (minus koszty). Druga kwestia, to fakt, że krzywa rentowności jest płaska. To oznacza, że różnica w stopach zwrotu nie będzie zbyt duża pomiędzy portfelem składającym się na przykład z dwuletnich obligacji i takim, który ma obligacje dziesięcioletnie. Oczywiście pod warunkiem, że nic z tymi rentownościami się nie stanie. Jeżeli ktoś oczekuje spadku rentowności, to oczywiście lepiej mieć w portfelu obligacje długoterminowe, bo tam mogą pojawić się nawet dwucyfrowe zyski. Jeżeli jednak spadku rentowności nie będzie, to krótkoterminowe obligacje zarobią niewiele mniej, a za to unikniemy ryzyka strat, gdyby okazało się, że stopy procentowe w Polsce będą rosły powyżej poziomu 6,5%.

Reklama

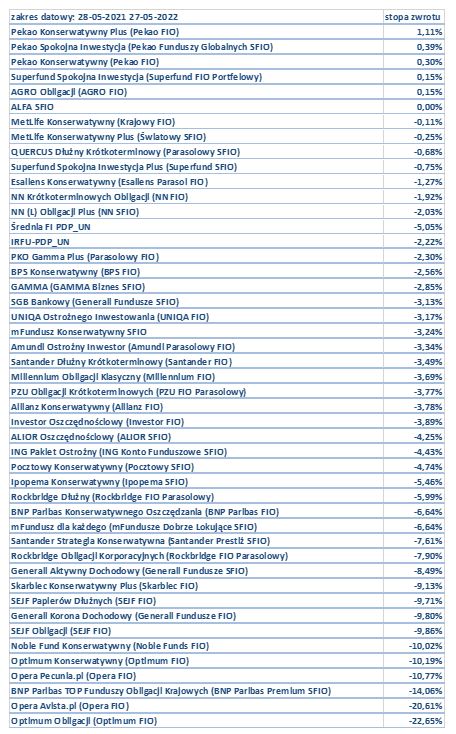

Jeżeli spojrzymy na stopy zwrotu za ostatni rok w przypadku funduszy dłużnych polskich uniwersalnych, to widać duże zróżnicowanie wyników. Ze względu na to, że na rynku długu mieliśmy w tym czasie bessę, to można stwierdzić, że im bardziej ryzykowny był portfel pod względem ryzyka stopy procentowej (dłuższe duration), tym większe prawdopodobieństwo, że poniósł straty przekraczające średni poziom strat dla grupy.

Przekładając to na obecne perspektywy dla takich funduszy, wyceny tych funduszy, które mają wciąż wyższe duration będą w przypadku zmian rentowności bardziej zmienne. Te które mają krótsze duration, będą miały mniejszą zmienność.

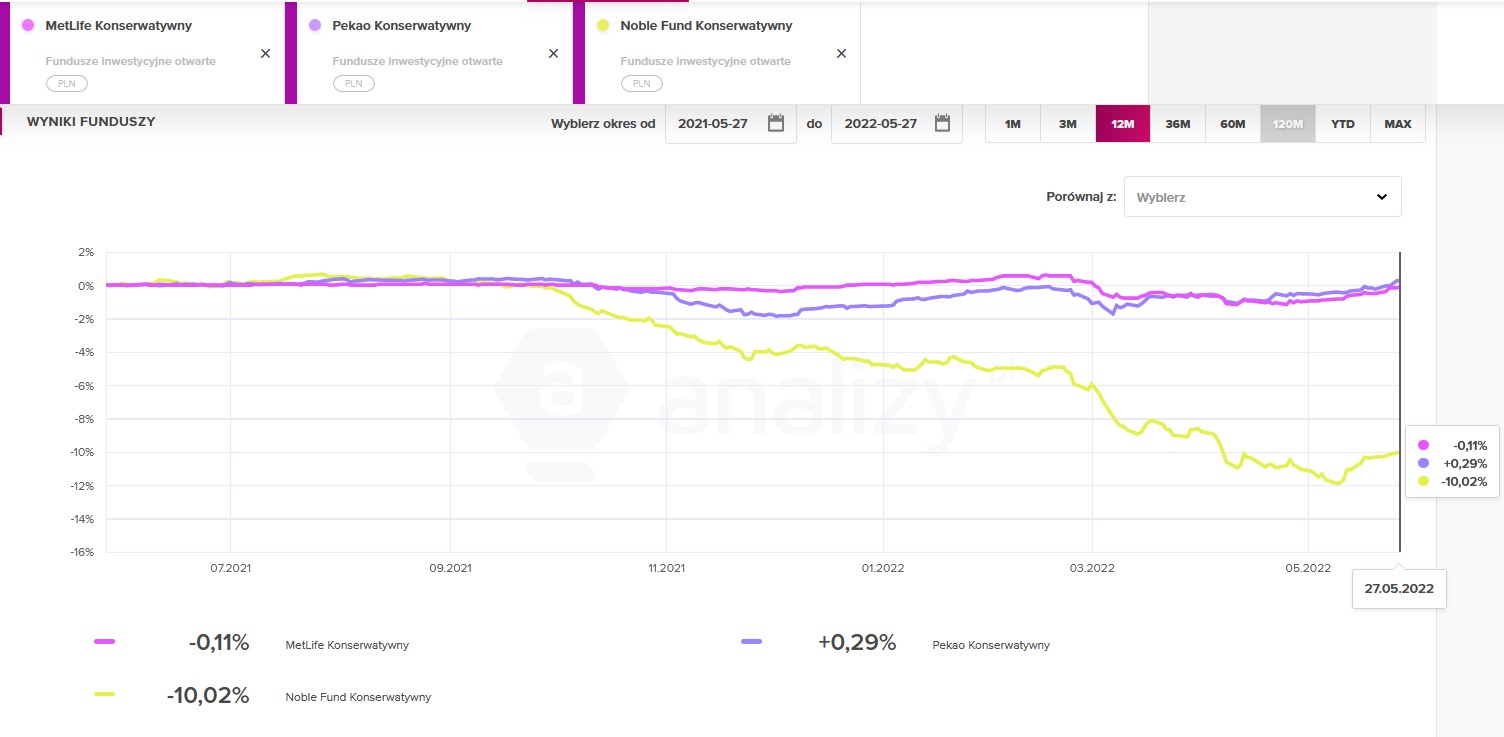

Porównanie zmian cen jednostek trzech funduszy z grupy funduszy dłużnych polskich uniwersalnych za ostatni rok pokazuje różnicę pomiędzy funduszami, które miały niskie ryzyko stopy procentowej i takim, który miał wysokie ryzyko (duration). Pomijając wydarzenia jednorazowe, które dotknęły poszczególne fundusze, które na przykład miały w portfelu obligacje rosyjskie po rozpoczęciu wojny rosyjsko-ukraińskiej, to zachowanie funduszy inwestujących w polskie obligacje w większości uzależnione było od ilości obligacji o stałym oprocentowaniu i długich terminach zapadalności. Ostatnie tygodnie pokazują, że fundusze z dłuższym duration nadal są bardziej zmienne niż te z krótkim, co wynika ze zmian rentowności obligacji. Obligacje o dłuższych terminach wykupu notują większe zmiany ceny.

Jeżeli ktoś spodziewa się dalszych spadków rentowności, to oczywiście dobrym wyborem są fundusze długoterminowych obligacji. W innym przypadku lepszym wyborem są fundusze, które mają mniejszą zmienność. Zyski z inwestycji w takie fundusze w perspektywie 12 miesięcy powinny być średnio powyżej 5%, a ryzyko spadku ceny, nawet gdyby RPP zaskoczyła skalą podwyżek, jest już zdecydowanie mniejsze niż było pół roku temu.

Trzeba jeszcze wspomnieć o ryzyku kredytowym, czyli ryzyku upadłości firm. Takie ryzyko ma znaczenie w przypadku funduszy inwestujących w obligacje korporacyjne. Ze względu na skalę podwyżek stóp w Polsce można zakładać, że niektóre firmy będą miały problemy ze spłatą wyemitowanych obligacji. To ryzyko może zacząć się ujawniać już pod koniec tego roku, więc warto sprawdzić, czy fundusz, który posiada w portfelu obligacje korporacyjne, ma papiery renomowanych emitentów, czy raczej obligacje wysokodochodowe, czyli bardziej ryzykowne.

31.05.2022

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania