Wyniki funduszy inwestycyjnych (grudzień 2023)

W ostatnim miesiącu 2023 r. zaledwie garstka spośród łącznie ok. 1000 analizowanych przez nas krajowych i luksemburskich produktów (w PLN) znalazła się pod kreską. Większość funduszy przyniosła zyski, a w jednym przypadku okazały się one wręcz spektakularne.

To było udane zakończenie wyjątkowo udanego roku. W grudniu większość światowych indeksów akcyjnych kontynuowała rajd w górę. Zarobić dały też obligacje i złoto. Dobra koniunktura na rynkach kapitałowych znalazła odzwierciedlenie w wynikach funduszy inwestycyjnych.

Reklama

Ostatni miesiąc 2023 r. należał do przede wszystkim do strategii akcyjnych, ale również na rynku długu można było zarobić. Kolejny raz przewagę nad polskimi obligacjami miały papiery zagraniczne.

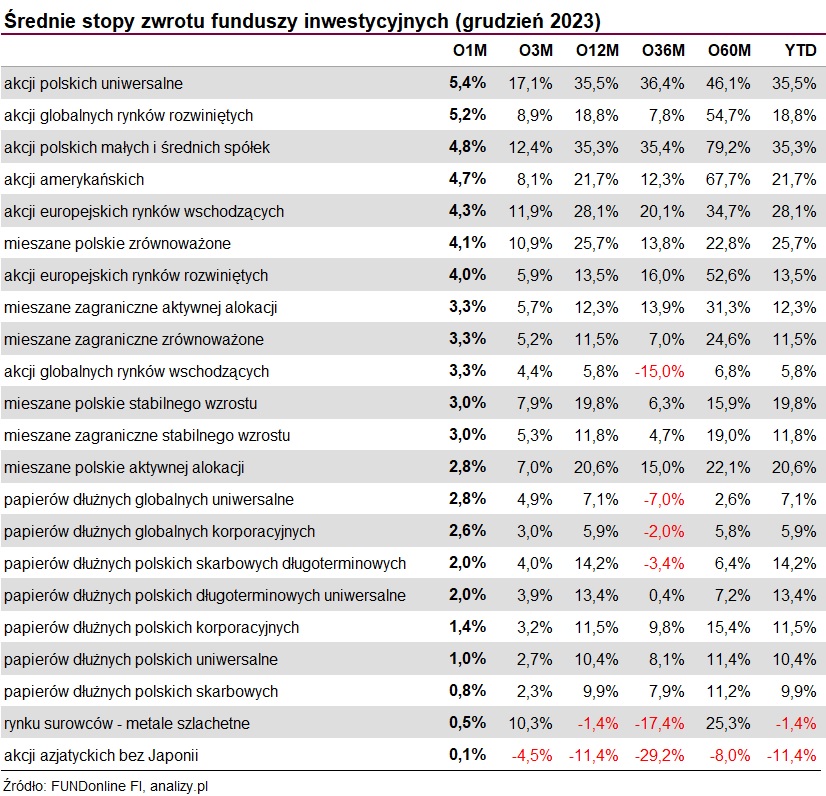

W ujęciu średnim najwyższy zarobek przyniosły w grudniu fundusze akcji polskich uniwersalne (+5,4 proc.). Najgorzej wypadły z kolei fundusze akcji azjatyckich bez Japonii, które zyskały +0,1 proc.

Giełdy zakończyły rok z przytupem

W grudniu na światowych giełdach kwitła hossa. Notowany na Wall Street indeks S&P 500 wzrósł o 4,4 proc., technologiczny Nasdaq zyskał niemal 6 proc., a przemysłowy Dow Jones - niespełna 5 proc. Nieco gorzej poradziły sobie europejskie parkiety - Dax czy Euro Stoxx 50 wzrosły o nieco ponad 3,2 proc. Na tym tle polska giełda wręcz brylowała. Najwięcej dały zarobić polskie maluchy skupione w indeksie sWIG80, który zyskał w grudniu 6,6 proc. W tym czasie WIG i WIG20 wzrosły o ok. 5,8 proc., a mWIG40, reprezentujący giełdowe średniaki, wzrósł o 4,5 proc.

Rajd indeksów giełdowych znalazł odbicie w stopach zwrotu funduszy akcyjnych. Zaledwie 5 spośród ok. 235 krajowych rozwiązań z tego segmentu (inwestujących na polskiej i zagranicznych giełdach) znalazło się w grudniu pod kreską. Mowa o dwóch funduszach pasywnych grających na spadki WIG20 (Beta ETF WIG20short Portfelowy FIZ oraz QUERCUS short - straciły po 4,5 proc.), a także trzech funduszach akcji zagranicznych: PKO Akcji Rynku Japońskiego, Allianz China A-Shares oraz Investor Turcja. Najgorzej wypadł ten ostatni, bo jego strata w grudniu wyniosła 8,6 proc.

Najwyższą stopę zwrotu - nie tylko w segmencie akcyjnym, ale na tle wszystkich analizowanych przez nas funduszy inwestycyjnych - wypracował w grudniu (podobnie, jak w listopadzie) Superfund Akcji Blockchain, który w miesiąc powiększył portfele klientów aż o ponad 40 proc. To wynik spektakularny. Funduszom zdarza się bowiem w skali miesiącach notować dwucyfrowe zyski, ale rzadko aż tak wysokie. W przeszłości zanotowaliśmy jedynie kilka podobnych przypadków, ale dotyczyły one nietypowych sytuacji (np. fundusze w likwidacji).

Superfund Akcji Blockchain inwestuje w spółki rozwijające lub wykorzystujące technologię blockchain, m.in. platformy wymiany kryptowalut (np. Coinbase) i kopalnie wirtualnych pieniędzy (np. Riot Platforms). Jego wyniki są zatem silnie skorelowane z rynkiem kryptowalut, zwłaszcza bitcoina. A ten drożał napędzany nadziejami na rychłe pojawienie się na rynku ETF-ów opartych na spotowym kursie tej kryptowaluty.

Co dalej na rynku kryptowalut? Grzegorz Dróżdż, analityk Conotoxia wskazuje, że ważnym wydarzeniem będzie halving bitcoina. Gdy następuje (i zmniejsza nagrodę za blok dla górników o połowę), często towarzyszy mu wzrost cen. Wydarzenie to może stanowić katalizator dla zwiększonej absorpcji i popytu na bitcoina. - Dodatkowo pojawia się kwestia oczekiwań związanych z wprowadzeniem pierwszego ETFu na bitcoina na początku roku, co potencjalnie przyciągnęłoby środki instytucji finansowych. Warto podkreślić, że chociaż to wydarzenie może wywierać pozytywny wpływ długoterminowy, nie można wykluczyć scenariusza realizacji zysków w momencie jego wystąpienia. Podobnie sytuacja wygląda w przypadku halvingu bitcoina, który zmniejszyłby podaż tej kryptowaluty o połowę, a którego nadejście przewiduje się na 10 kwietnia 2024 r. Również tutaj musimy uwzględnić scenariusz realizacji zysków tuż po wystąpieniu tego zdarzenia. Mimo to coraz więcej znaków świadczy o prawdopodobieństwie przebicia historycznych szczytów na bitcoinie w 2024 roku - przewiduje Grzegorz Dróżdż, analityk Conotoxia.

Wysoką stopę zwrotu (+12 proc.) wypracowały w grudniu także Ipopema Globalnych Megatrendów oraz inPZU Akcje Sektora Zielonej Energii O. Ten pierwszy inwestuje m.in. w sektorze technologicznym. Drugi jest funduszem indeksowym zarządzanym pasywnie. Podąża za indeksem MSCI Global Alternative Energy Net Return Index, gdzie znajdziemy spółki osiągające większość przychodów z działalności w sektorze alternatywnej energii (m.in. Vestas Wind Systems, First Solar, Enphase Energy czy Ørsted). Notowania spółek z tego sektora w 2023 r. mocno spadały. Powód?Rosnące stopy procentowe podwyższyły koszt finansowania nowych projektów wytwarzania energii z odnawialnych źródeł. Niekorzystnie oddziaływały również rosnące koszty surowców i pracy, a także problem z przenoszeniem ich na ceny sprzedawanych produktów (w tym na ceny energii). Grudzień przyniósł jednak mocne odbicie notowań indeksu MSCI Global Alternative Energy. Czy jest szansa na kontynuację zwyżek w 2024 r.?

- Postępująca transformacja energetyczna wspierać będzie wzrost branży, mimo przejściowych zawirowań w wycenie spółek z tego sektora, historycznie charakteryzujących się wysoką zmiennością (czyli istotnemu potencjałowi zysków towarzyszy podwyższone ryzyko). Sektorowi pomagać powinno też wsparcie rządowe (m.in. Inflation Reduction Act w Stanach Zjednoczonych i REPowerEU w Unii Europejskiej). Również spadające rynkowe stopy procentowe przemawiają za tzw. spółkami clean tech, zaliczanymi do koszyka „long duration”, czyli o dużej wrażliwości rynkowych wycen ich akcji na zmiany stóp - uważa Przemysław Sepielak, kierownik zespołu funduszy indeksowych w TFI PZU.

Podobnego zdania są też eksperci DI Xelion - Fundusze spółek z sektora czystej energii, jedna z potencjalnie najgorszych inwestycji 2023 r., osiągną w 2024 r. ponadprzeciętne stopy zwrotu i mogą stanowić rozsądne narzędzie do dywersyfikacji najbardziej agresywnych portfeli - wskazują specjaliści Xeliona.

W przypadku akcyjnych funduszy luksemburskich wycenianych w PLN najwyższą stopę zwrotu (+19 proc.) wypracował Franklin Biotechnology Discovery, który inwestuje w segmencie spółek biotechnologicznych. Drugi najwyższy wynik (+11 proc.) należy do Schroder ISF Global Energy Transition, który inwestuje w spółki powiązane z globalnym przejściem na bardziej niskoemisyjne źródła energii. Straty w grudniu zanotowało łącznie zaledwie 4 luksemburskie fundusze z segmentu akcyjnego. Najgorzej wypadł BNP Paribas Turkey Equity, tracąc 3,8 proc.

W ujęciu średnim fundusze akcji globalnych rynków rozwiniętych dały zarobić 5,2 proc., a fundusze akcji amerykańskich zyskały średnio 4,7 proc. Co dalej na globalnych rynkach akcji?

- Pierwsze półrocze na globalnym rynku akcji będzie gorsze niż drugie, widzimy ryzyko nawet dwucyfrowej przejściowej straty, choć zakładamy, że cały rok zakończy się jednocyfrowym wzrostem MSCI All-Country World Index. W pół roku po zakończeniu cyklu podwyżek stóp procentowych w USA wzrosty na rynku akcji zwyczajowo zaczynały hamować na kilka miesięcy. Dodatkowo, taki układ wspiera właśnie amerykański kalendarz wyborczy, według którego na 2Q2024 przypada jeden z najgorszych kwartałów w całym czteroletnim cyklu prezydenckim - przewidują eksperci DI Xelion. - Pomimo trwającej rewolucji AI, w której na liście wygranych znajdują się potencjalnie głównie spółki amerykańskie, skrajne wyprzedanie akcji chińskich oraz perspektywy dalszego osłabienia dolara sprawiają, że wzrost MSCI Emerging Markets w 2024 r. będzie wyższy niż MSCI World. Nie widzimy natomiast dużej wartości w stawianiu na spółki value na rynku amerykańskim, m.in. z uwagi na niechęć do sektora energetycznego - dodają.

Ich zdaniem, w przeciągu całego roku Fed oraz ECB zdecydują się przynajmniej na trzy obniżki stóp procentowych. Proces ten rozpocznie się najpóźniej w połowie roku przy akompaniamencie postępującej dezinflacji, która w USA i strefie euro pozwoli w końcówce roku trwale powrócić inflacji CPI do strefy 2-2,5 proc. r/r.

Na polskiej giełdzie najwyższe (+10 proc.) zyski wypracowały fundusze pasywne lewarowane: Beta ETF WIG20lev Portfelowy FIZ i QUERCUS lev. Spośród funduszy aktywnie zarządzanych liderem miesiąca został Esaliens Małych i Średnich Spółek, który również zarobił ponad 10 proc. Niewiele mniej, bo 9,6 proc. zyskał w tym czasie Esaliens Akcji.

W ujęciu średnim fundusze akcji polskich małych i średnich spółek powiększyły portfele o +4,8 proc., a akcji polskich uniwersalne - zyskały 5,4 proc. Co dalej na GPW? Eksperci przekonują, że hossa powinna trwać, przynajmniej w pierwszych miesiącach roku.

- Zarówno WIG, jak i S&P500, oczywiście z korektami po drodze, mogą osiągnąć nowe rekordy wszech czasów. Wyceny polskich akcji pozostają nadal atrakcyjne. Mimo hossy rozpoczętej 14 miesięcy temu, podstawowe wskaźniki wyceny, jak C/Z czy C/WK, pozostają na dość atrakcyjnych poziomach - zauważa Sebastian Buczek, prezes Quercus TFI.

Obligacje też dały sporo zarobić

Również na rynku obligacji koniunktura w grudniu dopisała. Większość spośród analizowanych przez nas funduszy dłużnych znalazła się w nad kreską. W ujęciu średnim najlepiej poradziły sobie krajowe fundusze papierów dłużnych globalnych uniwersalne, które dały zarobić 2,8 proc. Niewiele mniej, bo 2,6 proc. zyskały w tym czasie fundusze globalnych obligacji korporacyjnych.

Najwyższą stopę zwrotu w segmencie krajowych funduszy dłużnych zagranicznych (wycenianych w złotych) zanotował w grudniu Esaliens Makrostrategii Papierów Dłużnych, zyskując w miesiąc niecałe 8 proc. (podobny wynik miał też w listopadzie). Jest to master feeder, który do 100 proc. portfela lokuje w tytuły uczestnictwa Franklin Templeton Western Asset Macro Opportunities Bond Fund. Fundusz źródłowy stosuje strategię aktywnego zarządzania, inwestując zarówno w obligacje korporacyjne, jak i rządowe, o ratingu inwestycyjnym, jak też o wysokiej rentowności, na rynkach rozwiniętych i na wschodzących. Drugi wynik należy do Generali Obligacje: Globalne Rynki Wschodzące, który w grudniu zarobił 5,2 proc.

Dwa krajowe fundusze dłużne, inwestujące na rynkach zagranicznych, zanotowały w grudniu straty (po -0,2 proc.). Mowa o PKO Papierów Dłużnych USD oraz UNIQA Obligacji Węgierskich Walutowy. Ten pierwszy inwestuje w różne obligacje (USA, Polska, UE) denominowane w dolarze amerykańskim i nie zabezpiecza ryzyka walutowego, więc zarabia, gdy złoty się osłabia do amerykańskiej waluty i traci, gdy złoty pręży muskuły. Drugi fundusz okazji do zarobku szuka na rynku węgierskich obligacji skarbowych i korporacyjnych. Inwestuje w walucie lokalnej i również nie stosuje hedgingu.

Wśród funduszy dłużnych luksemburskich (w PLN) liderem został Fidelity Funds Emerging Market Debt, który w grudniu zarobił 6,5 proc. Ponad 6 proc. zyskał też Franklin Gulf Wealth Bond. Ten pierwszy stawia na papiery z rynków wschodzących. Drugi inwestuje głównie w obligacje o stałym lub zmiennym dochodzie emitowane przez rządy lub przedsiębiorstwa z krajów członkowskich Rady Współpracy Zatoki Perskiej.

Skromniejsze zyski w grudniu wypracowały fundusze dłużne inwestujące w Polsce. W ujęciu średnim najwięcej dały zarobić fundusze obligacji długoterminowych (+2 proc.) oraz papierów korporacyjnych (+1,4 proc.). Liderem miesiąca został Eques Obligacji, ktróry w grudniu powiększył portfele klientów o 3,6 proc.

Co dalej na rynkach długu? - Rynek obligacji w 2024 roku powinien również spełnić oczekiwania inwestorów, jeżeli nie będą oni wymagali dwucyfrowych stóp zwrotu - uważają ekserci AgioFunds TFI. - Rentowność polskich obligacji utrzymywała się przez ostatni rok na poziomie około 1 proc. powyżej obligacji rządu amerykańskiego, co przy znacznie wyższej inflacji w Polsce, wskazuje na dość optymistyczną wycenę polskich obligacji 10-letnich. Zatem przy braku potencjału na istotny spadek inflacji, inwestorzy międzynarodowi mogą preferować obligacje amerykańskie, co może odwrócić trend napływu kapitału do Polski, przy jednoczesnym umacnianiu się złotego. Z jednej strony, siła polskiej gospodarki, z drugiej - kłopoty gospodarcze Europy oraz polityczna niestabilność na wschodzie oraz bliskim wschodzie wykluczają możliwość racjonalnego prognozowania stóp zwrotu na rynku obligacji. Oczekujemy jednak, że w takich warunkach krótkoterminowe obligacje pozwolą zarobić więcej. Preferujemy raczej bezpieczeństwo stóp zwrotu nad podejmowanie spekulacyjnych prób osiągania dwucyfrowych stóp zwrotu w nadziei na kontynuację trendów, które dominowały przez ostatnie kilkanaście miesięcy - dodają.

04.01.2024

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania