Rynek obligacji: krajobraz (czy już?) po bitwie

Po Waterloo, jakim dla rynku i − siłą rzeczy − funduszy obligacji był czwarty kwartał 2021 roku, pesymizm zarządzających odnośnie do zachowania tych aktywów w I kwartale 2022 roku pozostał, ale… minimalnie osłabł.

Reklama

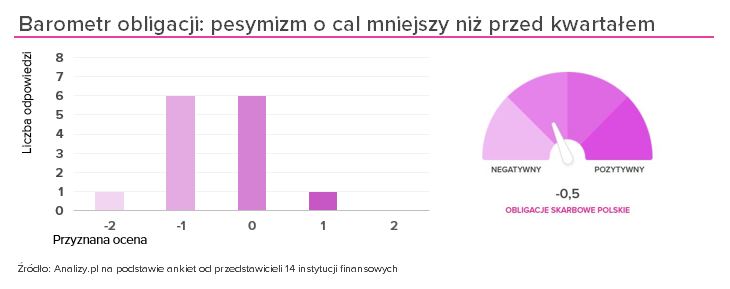

Ani jeden z 14 zapytanych zarządzających w naszej noworocznej ankiecie nie zdecydował się na zaznaczenie najbardziej optymistycznej odpowiedzi i przyznanie dwóch punktów (rentowności polskich obligacji skarbowych długoterminowych spadną – a to znaczy, że ceny wzrosną – o ponad 50 pb.). Ponownie przeważają pesymiści, choć trzeba przyznać, że pesymizm sprzed trzech miesięcy okazał się zdecydowanie lżejszy od rzeczywistości. Mimo to na początku 2022 roku stopień tego pesymizmu lekko zelżał: z -0,6 do -0,5 punktów.

Głosy zarządzających rozłożyły się następująco: po sześcioro wskazało, że rentowności wzrosną o nie więcej niż 50 punktów bazowych oraz że się nie zmienią. Tylko jedna (!) osoba zakłada, że rentowności spadną, a największy pesymista widzi wzrost rentowności wyższy niż 50 pkt bazowych.

Przypomnijmy: cały 2021 rok był okresem wzrostu rentowności, czyli spadku cen 10-letnich polskich obligacji skarbowych, ale szczególnie mocny ruch pojawił się właśnie w czwartym kwartale roku. W efekcie rentowności znalazły się na poziomie z pierwszej połowy 2014 roku, czyli w przededniu niemal dwuipółletniego okresu deflacji w ujęciu rocznym. Obecnie inflacja wynosi 8,6%, a stopa referencyjna NBP 2,25%.

To sprawiło, że pozornie „bezpieczne” fundusze obligacji przyniosły inwestorom stratę, i to nawet niejednokrotnie dwucyfrową. Co więcej, perspektywa dalszych podwyżek stóp, które są niewiadomą w obliczu perspektywy zmiany składu RPP oraz − na chwilę pisania tego tekstu dwóch − tarcz antyinflacyjnych sprawiła, że długoterminowe obligacje skarbowe długo jeszcze mogą nie dać zarobić, mimo że ich rentowności są już na tyle wysokie, a ceny niskie, że mogą być atrakcyjne. Warto jednak pamiętać, że Ministerstwo Finansów nie podniosło kuponów, więc atrakcyjność ta dotyczy tylko rynku wtórnego.

Przytoczmy więc argumenty zarządzających. Najbardziej pesymistycznie nastawiony Krzysztof Socha z Esaliens TFI, który specjalizuje się w rynku akcji. Zarządzający obstawia wzrost obligacji o więcej niż 50 pkt bazowych, powołuje się na przewidywany wzrost stóp procentowych i oczekiwań inflacyjnych spowodowanych rosnącą inflacją. .

Lwia część ankietowanych obstawia jednak, że więcej strat na obligacjach już nie będzie, a rentowności albo pozostaną na obecnych poziomach, albo spadną w przedziale od zera do 50 punktów bazowych.

− Pozostajemy w cyklu podwyżek stóp procentowych w Polsce oraz w regionie. Dodatkowo zmniejszenie skali skupu aktywów prowadzonego przez EBC oraz coraz mocniej dyskontowane w wycenach podwyżki stóp w USA powinny stwarzać dodatkową presję rodzime papiery skarbowe – wyjaśnia Igor Lenart z BNP Paribas TFI. − Z drugiej strony część negatywnego sentymentu jest już „w cenach”. Dodatkowo rosnące dochodowości polskich obligacji mogą stanowić ciekawą alternatywę dla zagranicznych inwestorów − przewiduje.

Jego zdaniem w perspektywie całego roku fundusze długoterminowych skarbówek powinny przynieść stopę zwrotu między 1% a 2% z powodu osłabienia presji cenowej na rodzimy dług. Obecne poziomy wycen polskich obligacji można uznać już za atrakcyjne, również z perspektywy inwestorów zagranicznych. Jednocześnie w portfelach będą pracować obligacje o zmiennym oprocentowaniu, których kupony dostosują się do nowych, wyższych stawek WIBOR. Jednak z drugiej strony negatywnie na wyceny obligacji oraz funduszy może oddziaływać presja pochodząca z rynków bazowych, stąd optymizm Igora Lenarta jest umiarkowany.

Podobnego zdania jest Jarosław Niedzielewski z Investors TFI, według którego fundusze obligacji mogą jeszcze tracić na wartości w pierwszych miesiącach nowego roku ze względu na niedokończony wciąż trend wzrostu rentowności długoterminowych obligacji, jednak ten spadek nie powinien być bardzo znaczący i do końca roku powinien zostać z nawiązką odrobiony.

− Pierwszy kwartał będzie nerwowy, ale obligacje w końcu doczekają się dobrego czasu i w horyzoncie 12 miesięcy powinny zarobić ponad 2% − przekonuje Tomasz Pawluć z Ipopemy TFI.

Podobnie sądzi Adam Szymko z Generali Investments TFI.

− Fundusze pracują już na wyższych yieldach, spozycjonowane często na obligacjach zmiennokuponowych. W którymś momencie roku nastąpi wiarygodne oszacowanie inflacyjnego szczytu, po którym możliwe będzie dyskontowanie obniżek stóp procentowych w przyszłości − uważa.

Jednak pierwszy kwartał będzie jego zdaniem okresem niewielkich zysków (do 50 pkt baz.) oraz jeszcze czasem podnoszenia stóp procentowych przez NBP.

Nieco bardziej wstrzemięźliwy w optymizmie jest Filip Nowicki z Superfund TFI. Jego zdaniem fundusze obligacji w całym roku przyniosą zysk, ale nie przekroczy on 2%.

− Fundusze w dalszym ciągu będą pod presją podwyżek stop procentowych, wydaje się, że rynek jeszcze nie wycenił całego cyklu podwyżek, co będzie negatywnie wpływać na wyniki. Mimo wszystko wyniki w ujęciu rocznym powinny być dodatnie, bo portfele funduszy pracują dziś na dużo wyższych rentownościach niż w ostatnich 12 miesiącach − argumentuje.

Światełko w tunelu

Według sześciu ankietowanych na koniec pierwszego kwartału rentowności polskich obligacji 10-letnich będą podobne jak obecnie (3,95%, ale było już powyżej 4%). Najważniejsze jednak są przewidywania długoterminowe: zdaniem przeważającej większości uczestników ankiety stopy procentowe będą jeszcze podwyższane przez RPP, ale ceny są już na tyle niskie, że w skali roku fundusze polskich obligacji pozwolą zarobić więcej niż 2%.

Innego zdania w tej grupie ekspertów jest jedynie Tomasz Bursa z Opti TFI, który zakłada wzrost nie większy niż 1-proc.

− Polityka zacieśniania monetarnego wśród największych banków centralnych nie zostawi miejsca na spadek rentowności na rynkach wschodzących. To jeszcze nie czas na odreagowanie cen obligacji – uważa.

Jest jednak w tym zdaniu odosobniony. Większość uważa, że wysoka rentowność portfela powinna wspierać stopy zwrotu funduszy pod warunkiem, że nie czeka nas kolejna fala negatywnych niespodzianek związanych ze znacznym wzrostem cen paliw, żywności i energii.

– Rentowności funduszy są już dostatecznie wysokie, aby generować wyniki na poziomie 2-3%. Liczymy, że dodatkowo fundusze osiągną zysk kapitałowy i najlepsze fundusze w bieżącym roku osiągną stopy zwrotu 5% i wyżej – przewiduje Mariusz Zaród z Quercusa.

Natomiast zdaniem Zbigniewa Obary z BM Alior Banku jeśli RPP będzie zdeterminowana w sprowadzaniu inflacji do celu w średnim terminie poprzez kontynuację cyklu podwyżek stóp procentowych, nie należy spodziewać się już dalszych równoległych przesunięć krzywej, a bardziej „wypłaszczania” lub nawet inwersji (tj. wyższych rentowności np. na papierach 2-letnich aniżeli 5- czy 10-letnich). To oznacza, że rynki nie wierzą w długoterminowo utrzymującą się inflację i trwale wysokie stopy procentowe.

− W USA, gdzie inflacja jest niewiele niżej niż w Polsce, rentowności 10-letnich obligacji rządu amerykańskiego są znacznie niższe i bardzo prawdopodobne, że będą rosnąć, tyle, że premia do polskich „skarbówek” była ostatnio jedną z najwyższych od dekady i ma przestrzeń do spadku. Jednocześnie w najbliższym regionie, zarówno na Węgrzech, a zwłaszcza w Czechach, cykl gospodarczy i stopy procentowej jest dużo bardziej zaawansowany niż w Polsce i kapitał międzynarodowy raczej nie powinien tam przepływać − tłumaczy.

Pora na głos optymisty. Bartosz Stryjewski z BPS TFI jako jedyny jest zdania, że rentowności polskich obligacji skarbowych 10-letnich spadną między 1 stycznia a 31 marca, czyli ich ceny wzrosną. Wprawdzie ma to być spadek umiarkowany, do 50 pkt bazowych, ale jednak. Zdaniem zarządzającego już wkrótce inflacja dotrze do szczytu i zacznie spowalniać, cykl podwyżek stop procentowych zakończy się w połowie 2022 roku, a wysokie ceny paliw, żywności i energii ograniczą dochód dyspozycyjny konsumentów, co przełoży się na obniżenie tempa wzrostu gospodarczego.

Jednak według niego RPP nie powinna w I kw. podnieść stóp mocniej niż o 50-75 pb., by nie zdusić wzrostu gospodarczego. W całym roku zaś fundusze dłużne przyniosą więcej niż 2% zysku.

− W IV kw. 2021 r. nastąpił istotny wzrost rentowności portfeli funduszy dłużnych, sięgający poziomów niekiedy ponad 3% per annum. A zatem w przypadku uspokojenia sytuacji na rynku obligacji, wyniki funduszy dłużnych powinny osiągnąć dużo wyższe poziomy niż w roku 2020 r. – uzasadnia Bartosz Stryjewski.

Podsumowanie: ogólna ocena jest negatywna dla długoterminowych obligacji polskich stałokuponowych, jednak minimalnie lepsza od tej sprzed trzech miesięcy. Szacunkowo rentowności wzrosną jeszcze o 0,12-0,13 pkt proc.

W perspektywie całego roku prognozy dla rynku funduszy obligacji są znacznie bardziej optymistyczne. Większość, bo ośmiu z 14 zarządzających uznało, że fundusze dłużne przyniosą w 2022 roku stopy zwrotu wyższe niż 2-proc. Zdania pozostałej szóstki podzieliły się po połowie: trzy za wzrostem w granicach 1-2% i trzy wyrażające przekonanie, że wzrost będzie nie większy niż 1%.

14.01.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania