Ranking OFE wg wartości hipotetycznego konta (czerwiec 2014)

Ubezpieczeni, którzy mają co najmniej 10 lat do emerytury mają jeszcze czas tylko do końca lipca na wybór, czy pozostają w OFE, czy wolą by ich przyszłe składki trafiały tylko do ZUS. Przy okazji każdy, kto zdecyduje o dalszym oszczędzaniu w II filarze, ma możliwość zmiany funduszu. Stan hipotetycznego konta klienta może więc służyć jako narzędzie do pomocy w ocenie efektywności OFE, obok prezentowanych przez nas co miesiąc rankingów, bazujących na wskaźniku efektywności łączącym zysk i ryzyko.

Osoby, które zaczęły oszczędzać na OFE w sierpniu 1999 roku, czyli w momencie uruchomienia wszystkich 13 obecnie działających funduszy, uzbierały na hipotetycznym koncie średnio 25,0 tys. zł. Suma wpłaconych w tym czasie składek wyniosła 15,4 tys. zł. Oznacza to, że kapitał na przyszłą emeryturę przewyższa odprowadzone w tym okresie składki o +9,6 tys. zł.

Osoby, które zaczęły oszczędzać na OFE w sierpniu 1999 roku, czyli w momencie uruchomienia wszystkich 13 obecnie działających funduszy, uzbierały na hipotetycznym koncie średnio 25,0 tys. zł. Suma wpłaconych w tym czasie składek wyniosła 15,4 tys. zł. Oznacza to, że kapitał na przyszłą emeryturę przewyższa odprowadzone w tym okresie składki o +9,6 tys. zł.

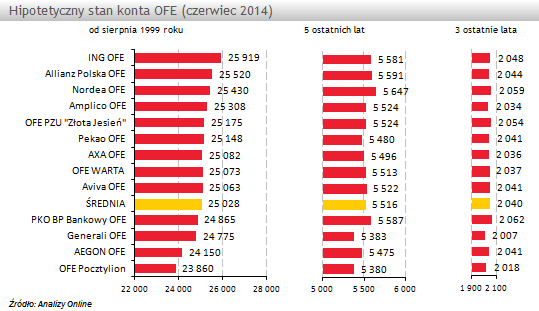

Od prawie 4 lat (wrzesień 2010 r.) liderem pod względem środków zgromadzonych na hipotetycznym koncie pozostaje ING OFE. Na koniec półrocza br. kapitał klientów funduszu, liczony od1999 r., był wart 25,9 tys. zł. W czołówce pod względem zgromadzonych na koncie środków znaleźli się również: Allianz Polska OFE oraz Nordea OFE. Wymienione fundusze mogą pochwalić się również wysoką oceną w rankingu w trzyletnim horyzoncie.

W pierwszym półroczu 2014 r. wszystkie fundusze emerytalne wykazały wzrost wartości hipotetycznego konta. Było to możliwe, nawet mimo trudnej koniunktury na polskim rynku akcji, która miała wpływ na uzyskiwane wyniki. 10 z 13 działających na rynku OFE zanotowało dodatnie stopy zwrotu. Ze stratą musieli pogodzić się klienci funduszy: OFE Pocztylion, Generali OFE oraz Amplico OFE. Średnia stopa zwrotu w tym okresie wyniosła +0,8%.

Największy przyrost hipotetycznej wartości konta emerytalnego od końca 2013 r. zanotowali uczestnicy funduszu OFE PZU "Złota Jesień" oraz AXA OFE. Wyniósł on odpowiednio: +1 026 zł oraz +986 zł. Najmniejszy przyrost środków +504 zł, zanotowali natomiast uczestnicy OFE Pocztylion, którego zarządzający wypracował jednocześnie najniższą nominalną stopę zwrotu w I półroczu, na poziomie -0,4%.

W gronie ubezpieczonych, którzy przystąpili do OFE 5 lat temu, najwięcej powodów do zadowolenia mają ci, którzy wybrali Nordea OFE. Od połowy 2009 r. hipotetyczny klient uzbierał w tym funduszu 5 647 zł. W okresie 3-letnim najwięcej środków zgromadziły te osoby, który wybrały PKO BP Bankowy OFE (2 062 zł). Różnica między najlepszym a najsłabszym funduszem w ciągu ostatnich 3 lat nie była jednak wysoka i wyniosła ok. 55 zł.

Jak powstaje ranking?

W związku ze zmianą struktury portfeli OFE w lutym tego roku, ponad połowa aktywów zgromadzona w II filarze (obligacje skarbowe i inne instrumenty warte ok. 150 mld zł) została przeniesiona do ZUS. W związku z tym zdecydowaliśmy się nie uwzględniać tych środków jako oszczędności przyszłych emerytów i dokonaliśmy zmian w historycznej wartości hipotetycznego konta. Aby odwzorować transfer portfela dłużnego do ZUS umorzyliśmy 51,5% jednostek każdego z funduszy, w konsekwencji wartość hipotetycznego konta w każdym z badanych okresów spadła o ponad połowę. Dzięki przeprowadzonym obliczeniom urealniliśmy również dane dotyczące wpłaconych składek.

Oprócz zmian natury prawnej, jak ostatnia reforma II filaru, na naszą przyszłą emeryturę bez wątpienia wpływ mają decyzje zarządzających OFE i wypracowywane przez nich wyniki inwestycyjne. Poza stopami zwrotu, przy wyliczeniach stanu hipotetycznego konta uwzględniane są także regularność dokonywanych wpłat oraz pobierane przez PTE opłaty dystrybucyjne. Te od lutego br. zostały obniżone o połowę i mają zbliżony poziom dla wszystkich dostępnych na rynku funduszy (1,7% - 1,75%). Duży wpływ na stan emerytalnego konta ma także wysokość składki, która do maja 2011 roku wynosiła 7,3% pensji, później została obniżona do 2,3%, w 2013 roku wynosiła 2,8%, a od lutego br. jest na poziomie 2,92%.

Jako podstawę do wyliczeń hipotetycznego konta uwzględniliśmy składki liczone dla przeciętnego wynagrodzenia podawanego co miesiąc przez GUS (w poprzednich raportach posługiwaliśmy się składką 100 zł indeksowaną miesięczną zmianą wynagrodzenia), co naszym zdaniem lepiej oddaje rzeczywisty poziom odprowadzanych składek. Założyliśmy, że wpływa ona co miesiąc na rachunek każdego z funduszy. Z racji obniżenia składki od czerwca 2011 roku jest to odpowiednio niższa kwota. Każda z wpłat została przeliczona na jednostki rozrachunkowe poszczególnych OFE według ich wartości na ostatni dzień każdego miesiąca. Iloczyn z liczby jednostek, jaką uczestnik zgromadził w całym okresie inwestycji oraz ich wyceny na ostatni dzień czerwca 2014 roku (pomniejszony o opłaty) dał ostateczną wartość hipotetycznego konta dla poszczególnych funduszy emerytalnych.

Zespół Analiz Online

W pierwszym półroczu 2014 r. wszystkie fundusze emerytalne wykazały wzrost wartości hipotetycznego konta. Było to możliwe, nawet mimo trudnej koniunktury na polskim rynku akcji, która miała wpływ na uzyskiwane wyniki. 10 z 13 działających na rynku OFE zanotowało dodatnie stopy zwrotu. Ze stratą musieli pogodzić się klienci funduszy: OFE Pocztylion, Generali OFE oraz Amplico OFE. Średnia stopa zwrotu w tym okresie wyniosła +0,8%.

Największy przyrost hipotetycznej wartości konta emerytalnego od końca 2013 r. zanotowali uczestnicy funduszu OFE PZU "Złota Jesień" oraz AXA OFE. Wyniósł on odpowiednio: +1 026 zł oraz +986 zł. Najmniejszy przyrost środków +504 zł, zanotowali natomiast uczestnicy OFE Pocztylion, którego zarządzający wypracował jednocześnie najniższą nominalną stopę zwrotu w I półroczu, na poziomie -0,4%.

W gronie ubezpieczonych, którzy przystąpili do OFE 5 lat temu, najwięcej powodów do zadowolenia mają ci, którzy wybrali Nordea OFE. Od połowy 2009 r. hipotetyczny klient uzbierał w tym funduszu 5 647 zł. W okresie 3-letnim najwięcej środków zgromadziły te osoby, który wybrały PKO BP Bankowy OFE (2 062 zł). Różnica między najlepszym a najsłabszym funduszem w ciągu ostatnich 3 lat nie była jednak wysoka i wyniosła ok. 55 zł.

Jak powstaje ranking?

W związku ze zmianą struktury portfeli OFE w lutym tego roku, ponad połowa aktywów zgromadzona w II filarze (obligacje skarbowe i inne instrumenty warte ok. 150 mld zł) została przeniesiona do ZUS. W związku z tym zdecydowaliśmy się nie uwzględniać tych środków jako oszczędności przyszłych emerytów i dokonaliśmy zmian w historycznej wartości hipotetycznego konta. Aby odwzorować transfer portfela dłużnego do ZUS umorzyliśmy 51,5% jednostek każdego z funduszy, w konsekwencji wartość hipotetycznego konta w każdym z badanych okresów spadła o ponad połowę. Dzięki przeprowadzonym obliczeniom urealniliśmy również dane dotyczące wpłaconych składek.

Oprócz zmian natury prawnej, jak ostatnia reforma II filaru, na naszą przyszłą emeryturę bez wątpienia wpływ mają decyzje zarządzających OFE i wypracowywane przez nich wyniki inwestycyjne. Poza stopami zwrotu, przy wyliczeniach stanu hipotetycznego konta uwzględniane są także regularność dokonywanych wpłat oraz pobierane przez PTE opłaty dystrybucyjne. Te od lutego br. zostały obniżone o połowę i mają zbliżony poziom dla wszystkich dostępnych na rynku funduszy (1,7% - 1,75%). Duży wpływ na stan emerytalnego konta ma także wysokość składki, która do maja 2011 roku wynosiła 7,3% pensji, później została obniżona do 2,3%, w 2013 roku wynosiła 2,8%, a od lutego br. jest na poziomie 2,92%.

Jako podstawę do wyliczeń hipotetycznego konta uwzględniliśmy składki liczone dla przeciętnego wynagrodzenia podawanego co miesiąc przez GUS (w poprzednich raportach posługiwaliśmy się składką 100 zł indeksowaną miesięczną zmianą wynagrodzenia), co naszym zdaniem lepiej oddaje rzeczywisty poziom odprowadzanych składek. Założyliśmy, że wpływa ona co miesiąc na rachunek każdego z funduszy. Z racji obniżenia składki od czerwca 2011 roku jest to odpowiednio niższa kwota. Każda z wpłat została przeliczona na jednostki rozrachunkowe poszczególnych OFE według ich wartości na ostatni dzień każdego miesiąca. Iloczyn z liczby jednostek, jaką uczestnik zgromadził w całym okresie inwestycji oraz ich wyceny na ostatni dzień czerwca 2014 roku (pomniejszony o opłaty) dał ostateczną wartość hipotetycznego konta dla poszczególnych funduszy emerytalnych.

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

17.07.2014

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania