Rynek akcji w I kwartale zdominuje niepewność

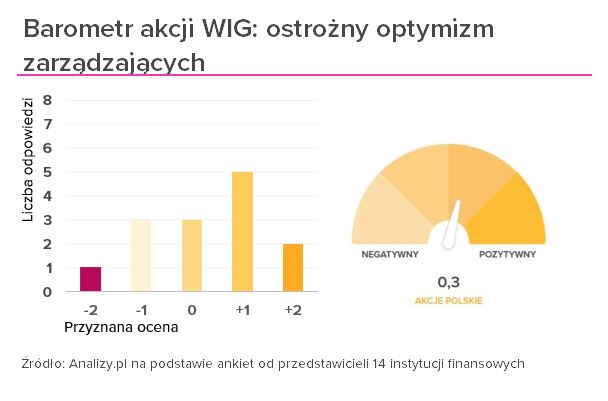

Przeciąganie liny między optymistami a pesymistami tym razem dało wynik z lekkim wskazaniem na tych pierwszych i naciskiem na słowo” lekkim”.

Ostatnie dwa lata były czasem wysokiej zmienności i trudnych do przewidzenia zachowań rynków. Nic nie wskazuje na to, żeby miało się to zmienić. Dlatego ankietowani przez nas eksperci z TFI, których zapytaliśmy o prognozy odnośnie do kierunku, w jakim podążą warszawskie indeksy w trzech pierwszych miesiącach roku mieli twardy orzech do zgryzienia.

Ostatecznie przeważyło przekonanie o nadchodzących wzrostach – połowa z 14 zarządzających wyraziła opinię, że WIG pomaszeruje na północ, ale tylko dwie osoby uważają, że urośnie o więcej niż 5%.

Zdaniem Jakuba Bentkego z AgioFunds TFI na dobrych nastrojach inwestorów zaważą napływy do PPK, korzystne dla banków rosnące stopy procentowe oraz dobre otoczenie makroekonomiczne. Podobnego zdania jest Jarosław Niedzielewski, prezes Investors TFI.

– Po solidnej korekcie jaka miała miejsce na polskiej giełdzie w ostatnich miesiącach ubiegłego roku, indeks WIG w pierwszym kwartale może przeprowadzić próbę pobicia niedawno ustanawianych rekordów, wykorzystując okres reflacji, oczekiwań co do podwyżek stóp i rotacji ze spółek wzrostowych i technologicznych do innych sektorów, a szczególnie banków – analogicznie jak w pierwszych miesiącach ubiegłego roku – przekonuje.

Dlatego jego zdaniem dobrze będzie sobie radził zwłaszcza indeks największych spółek, a z sektorów, poza finansowym, także branża paliwowa. Na banki stawia także Jakub Bentke, choć jego zdaniem drugim wyróżniającym się indeksem sektorowym będzie WIG-Motoryzacja, a najlepiej poradzą sobie najmniejsze spółki, które wciąż są jeszcze tanie i mogą przyciągnąć inwestorów detalicznych.

Reklama

Optymizm z dystansem

Największa grupa pytanych uznała, że indeks szerokiego rynku zakończy kwartał na plusie, ale nie większym niż 5%. Gdyby taki scenariusz się ziścił, rynek musiałby lekko spaść, bo tylko w pierwszych dniach roku zdołał już zyskać ponad 6%.

W tej grupie zarządzających także wszyscy bez wyjątku wskazują na banki jako beneficjentów podnoszonych stóp procentowych. Z pozostałych branż na czoło wysuwają się producenci gier, którzy zostali mocno poturbowani w 2021 roku, a przed którymi perspektywy widzi aż troje z pięciorga ankietowanych.

– Poprawia się sentyment na CD Projekcie, co powinno pociągnąć cały indeks. Ponadto wyceny spółek są atrakcyjne – argumentuje Konrad Ogrodowicz z Superfund TFI.

Niemal po równo rozkładają się głosy pomiędzy trzy główne indeksy grupujące spółki różnej wielkości. Według Konrada Strzeszewskiego z BNP Paribas TFI mWIG 40 ma lepszą strukturę niż indeks blue chipów, zaś Ryszard Rusak z Generali Investments zwraca uwagę na obecność wśród średnich spółek banków oraz spółek wzrostowych, co powinno sprzyjać temu indeksowi. Z kolei w WIG-u 20, choć obecne są tylko trzy banki, to odpowiadają za 30% udziałów w nim. Natomiast faworytem Konrada Ogrodowicza jest sWIG80, który radził sobie słabo w II połowie roku, więc teraz powinien mieć udany I kwartał 2022, podobnie jak w 2021 roku. Ponadto powstanie ETF-a na sWIG80 powinno wspierać ten indeks.

Lepiej już było

Trzej pytani uznali, że w I kwartale 2022 roku WIG poruszać się będzie w trendzie bocznym.

– Odbicie gospodarcze słabnie, ceny energii silnie wzrosły. Trwa jednoczesne zacieśnianie fiskalne i monetarne. Poprawa zysków niektórych spółek była prawdopodobnie przejściowa – uważa Adam Łukojć z TFI Allianz. – Mimo to bessa może jeszcze nie nadejść, bo inflacja zachęca raczej do kupowania akcji, a nie obligacji.

Zbliżoną opinię prezentuje Kacper Żak z BPS TFI, którego zdaniem (podobnie jak Rafała Bogusławskiego z Analiz Online i KupFundusz.pl) globalne przepływy kapitału będą przesuwały się stopniowo w stronę USA i dolara amerykańskiego.

– Polski rynek po silniejszej korekcie w czwartym kwartale nie ma dużego potencjału do spadku, natomiast brakuje argumentów na silniejsze wzrosty – przekonuje Kacper Żak, dodając, że wzrost gospodarczy Polski spowolni, a wyższe stopy procentowe zwiększą koszty firm i spowodują, że ich wyniki finansowe nie będą już tak dobre jak w 2021 roku.

Zbigniew Obara z BM Alior Banku zwraca uwagę na ryzyko trwalszej korekty na rynkach zagranicznych, z amerykańskimi na czele, dla których szokiem mogą być szybsze i mocniejsze podwyżki stóp oraz wcześniejsze zakończenie skupu obligacji.

– Fundamenty spółek stanowiących o sile krajowych indeksów są mocne, a wyceny mnożnikowe – w relacji do bieżącego czy oczekiwanego zysku – umiarkowane. Jeśli nie nastąpią jakieś nieliniowe zdarzenia geopolityczne, niedające się uwzględnić w bieżących racjonalnych oczekiwaniach rynkowych, WIG powinien cały rok zakończyć zyskiem w przedziale 5-10%, jednak ze względu na możliwe schłodzenie koniunktury na rynkach zagranicznych, I kw. br. może na GPW być „płaski” – uważa Zbigniew Obara.

Co ciekawe, w tej grupie odpowiadających aż dwie osoby nie wskazały subindeksu WIG-Banki jako jednego ze zwycięzców rozpoczętego kwartału. Pojawiły się za to branże chemiczna, energetyczna i telekomunikacyjna oraz – ponownie i dwukrotnie – WIG-Games.

– Prawdopodobnie rozpoczęło się spowolnienie gospodarcze. Podczas spowolnienia względnie najlepsze mogą być te sektory, które nie są zbyt wrażliwe na koniunkturę gospodarczą – uzasadnia Adam Łukojć.

W tej rundzie blue chipy wygrały z mWIG-iem 2:1.

– Największa waga w indeksie akcji przedstawicieli sektorów, dla których kombinacja nadal wysokiego, ale nie tak wysokiego jak w r. 2021, wzrostu gospodarczego, wysokiej inflacji oraz rosnących stóp procentowych, korzystnie przekładać będzie się na dynamikę wyniku finansowego, znajduje się w indeksie największych spółek – WIG20 – uważa Zbigniew Obara, menedżer ds. analiz w BM Alior Banku.

Największym pesymistą w gronie ankietowanych ekspertów okazał się Tomasz Hońdo z Quercus TFI. Jego zdaniem WIG zakończy I kwartał 2022 roku na minusie co najmniej 5-proc. Rynkowi akcji zaszkodzić może według zarządzającego zarówno prawdopodobne spowolnienie wzrostu gospodarczego, jak i najmocniejsza od lat seria podwyżek stóp procentowych w Polsce oraz zapowiedziany koniec skupu obligacji przez Fed w USA. W tej sytuacji indeksy zarówno dużych, średnich, jak i małych spółek znajdą się pod presją. Natomiast sektorowo zdaniem Tomasza Hońdy stosunkowo najlepiej radzić sobie będą producenci gier oraz firmy motoryzacyjne.

Podsumowując: wypadkowa prognoz czternaściorga zarządzających wskazuje na lekki, bardzo odległy od euforii optymizm. Zgodnie z opinią ankietowanych WIG na koniec marca będzie wyżej niż na początku roku, ale zaledwie o 1-1,5%. Najlepiej poruszać się po rynku będą największe spółki. Podium sektorów zajmują kolejno banki, producenci gier i motoryzacja.

13.01.2022

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania