Pojawia się coraz więcej czynników ryzyka dla koniunktury na GPW

Po półtorarocznej hossie pojawia się coraz więcej czynników ryzyka dla koniunktury na rynku akcji. I właśnie dlatego w czwartym kwartale eksperci oczekują większej zmienności na GPW.

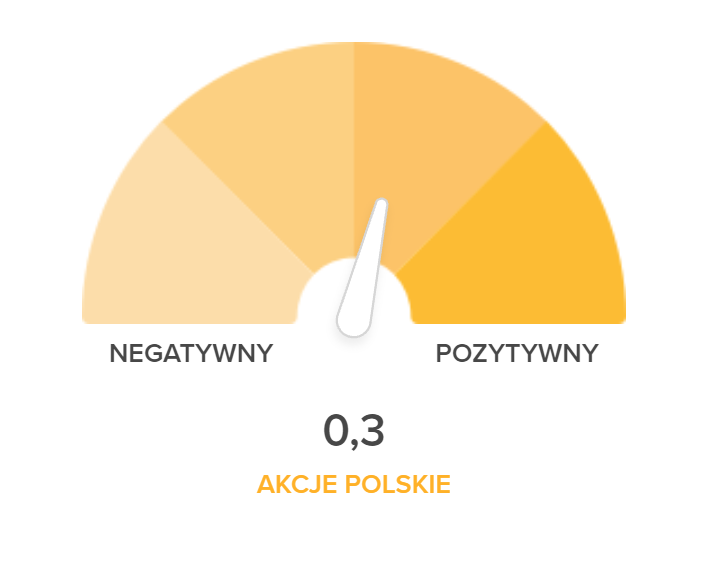

Ankietowani przez nas eksperci z TFI nie są zgodni co do kierunku, w którym może podążać główny indeks warszawskiej giełdy w czwartym kwartale. Część liiczy, że po wrześniowej korekcie GPW powróci do trendu wzrostowego. Inni z kolei uważają, że dalsze spadki są jeszcze przed nami. W rezultacie wartość barometru dla polskiego rynku akcji na czwarty kwartał wyniosła 0,3 pkt (w skali od -2 do +2).

Reklama

Widmo kryzysu energetycznego psuje nastroje

Nad rynkami wisi widmo kryzysu energetycznego. Wrzesień pokazał, że inwestorzy poważnie potraktowali to zagrożenie. Indeksy spadały zarówno w USA, jak i w Europie, rosły też rentowności papierów skarbowych i taniało złoto. Eksperci zwracają uwagę, że problem z energią może spotęgować efekt "wąskich gardeł" w Azji oraz zwiększyć presję inflacyjną. Ta z kolei może wymknąć się decydentom spod kontroli.

- Tematem numer jeden pozostaje kryzys energetyczny, ponieważ jego konsekwencje dla rynków mogą być bardzo nieciekawe. Nie chodzi o bezpośredni wzrost cen paliw czy prądu, ale pośrednie efekty gospodarcze, które mogą przyczynić się do spowolnienia, jednocześnie utrzymując presję inflacyjną - czyli jednym słowem stagflacja - ocenia dr Przemysław Kwiecień z XTB.

Dostawy gazu nie nadążają za rosnącym popytem, a zapasy błękitnego paliwa na Starym Kontynencie są na najniższym sezonowym poziomie od ponad dekady. Dodatkowo, rosyjski Gazpromu przez ostatnie miesiące ograniczał dostawy gazociągami przez Ukrainę, usiłując w ten sposób do uruchomienia dostaw gazociągiem Nord Stream 2, który jest gotowy, ale nie spełnia europejskich regulacji prawnych.

- Ceny gazu ziemnego biją na giełdach w UE kolejne rekordy, wzrosły w tym roku o ok. 250 – 300 proc. Rosnące ceny gazu i energii przekładają się na sytuację całych gospodarek i stają się coraz większym wyzwaniem dla UE. Rosnące zapotrzebowanie na energię elektryczną połączone ze słabą generacją w 2021 roku oraz brak chęci na zwiększanie dostaw przez Gazprom spowodowały deficyt energetyczny w Europie. Według danych GIE zapasy gazu są na historycznie niskim poziomie wynoszącym 74 proc. maksymalnej pojemności magazynowej, w porównaniu do 94 proc. rok wcześniej w tym samym okresie roku - przypomina Marek Olewiecki z Eques TFI.

Paweł Homiński, prezes Noble Funds TFI zauważa jednak, że rynek oczekuje, iż obecny kryzys potrwa jeszcze nieco ponad rok. Ceny energii elektrycznej w kontraktach za 2 lata wyceniane są bowiem na poziomach już dużo bliższych (choć nadal wyższych) tym obserwowanym w ostatnich latach.

- Wydaje nam się, że obecne problemy podażowe na wielu etapach łańcuchów produkcji otworzą drogę do drastycznego wzrostu produktywności w kolejnych latach, dlatego też obecne obniżki prognoz gospodarczych traktujemy jako „soft patch”, oczekując ponownego przyspieszenia wzrostu gospodarczego w kolejnych latach - argumentuje Paweł Homiński.

Czas na większą zmienność

Zbigniew Obara z BM Alior Banku zwraca uwagę, że WIG pozostaje jednym z najsilniejszych w tym roku indeksów regionalnych na świecie (po Rosji i Indiach). Ale w drugiej połowie roku wzrost wyników spółek z GPW nie będzie już tak okazały jak w pierwszym półroczu, naznaczonym efektami niskiej bazy porównawczej z 2020 r.

- Dla szeregu spółek, zwłaszcza mniejszych, dużymi wyzwaniami będą wzrost kosztów działalności. Zachowanie sektorowe lidera wzrostów z ostatnich miesięcy, tj. subindeksu sektorowego WIG-Banki będzie uzależnione od dalszych ruchów Rady Polityki Pieniężnej na stopach procentowych - zauważa ekspert BM Alior Banku. Jego zdaniem, w dobie wzrostu kosztów i wysokiej inflacji, największe spółki, działające na rynkach o strukturze oligopolu, a więc właśnie m.in. banki czy duże koncerny energetyczne, będą miały najłatwiej, jeśli chodzi o utrzymanie zyskowności.

Specjaliści z Quercus TFI wskazują natomiast, że po półtorarocznej hossie pojawia się coraz więcej czynników ryzyka dla koniunktury giełdowej, które równoważyć mogą pozytywne czynniki. Dlatego też oczekują oni większej zmienności w czwartym kwartale. Ale również dostrzegają potencjał w sektorze bankowym.

- Mimo istotnego wzrostu kursów w pierwszych trzech kwartałach tego roku, czasami nawet trzycyfrowych, notowania banków cały czas mają pewien potencjał wzrostowy. Głównie jest to związane z oczekiwaniami na podwyżki stóp procentowych i ich pozytywne przełożenie na wyniki banków w latach 2022-23 - uważa Sebastian Buczek, prezes Quercus TFI.

Zdaniem Bartłomieja Cendeckiego z Quercusa, warto też łaskawszym okiem spojrzeć na WIG-Paliwa. - Wysokie marże rafineryjne i petrochemiczne powinny dać bardzo dobre wyniki finansowe w trzecim kwartele 2021 r. Orlenowi i Lotosowi, bardzo wysokie ceny gazu powinny sprzyjać PGNIG - wylicza ekspert.

Adam Łukojć z TFI Allianz wskazuje z kolei, że rynki akcji od dawna nie mierzyły się z tyloma ryzykami. - Trwa kryzys energetyczny, rynek nieruchomości w Chinach ma problemy, świat zmaga się z zakłóceniami w łańcuchach dostaw, odbicie gospodarcze po pandemii słabnie – wylicza. Z drugiej strony wskazuje jednak, że polskie akcje są tanie, a wiele spółek jest niezbyt wrażliwych na sytuację gospodarczą.

- Jeśli ceny akcji będą spadać, to względnie lepiej będą zachowywały się walory spółek niezbyt wrażliwych na koniunkturę. Jeśli zmaterializują się ryzyka stojące przed giełdami, to spółki małe i średnie mogą być lepszym wyborem od dużych – ceny ich akcji będą mniej wrażliwe na zmiany nastrojów i przepływy kapitału od inwestorów zagranicznych, niż ceny akcji spółek z WIG20 - uważa Adam Łukojć.

11.10.2021

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania