Na GPW wciąż jest potencjał do wzrostów

Większość ankietowanych ekspertów uważa, że WIG w trzecim kwartale wzrośnie o nie więcej niż 5%, a tylko dwóch oczekuje korekcyjnych spadków. Eksperci uzasadniają, że wyceny na GPW nie są jeszcze wygórowane, a nastrojom daleko do euforii.

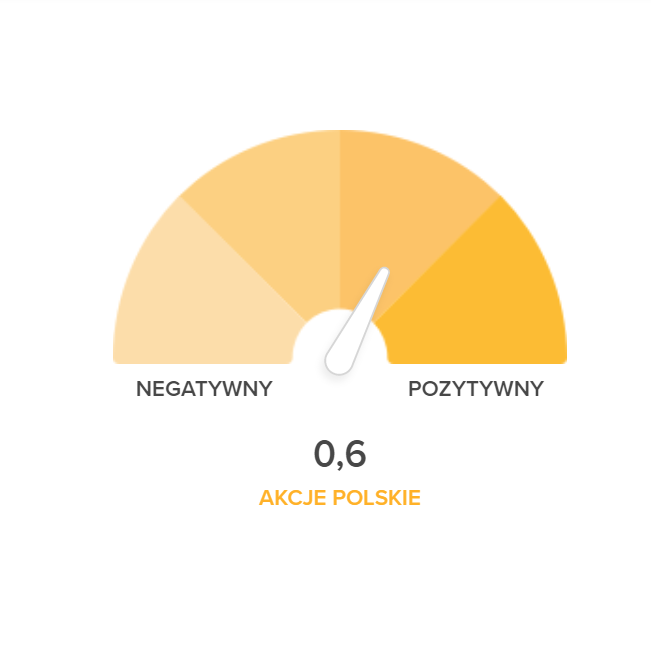

Większość ankietowanych z branży funduszy inwestycyjnych przewiduje wzrost indeksu WIG w trzecim kwartale tego roku. Siedmiu spodziewa się zwyżki o nie więcej niż 5 proc., a dwóch jest nieco bardziej optymistyczna i zakłada ponad 5-proc. wzrost. Zaledwie jeden ankietowany zarządzający stawia na duży, co najmniej 5-proc. spadek indeksu WIG. Również jeden prognozuje, że wskaźnik ten zanurkuje o nie więcej niż 5 proc. W sumie wartość barometru dla polskiego rynku akcji na drugi kwartał wyniosła 0,6 pkt (w skali od -2 do +2).

Zapytaliśmy dwunastu ekspertów z branży finansowej i inwestycyjnej, jak zmienią się notowania indeksu WIG w trzecim kwartale 2021 r. Po silnych zwyżkach z pierwszego półrocza, wskaźnikowi udało się pod koniec czerwca ustanowić nowy rekord, pobijając poziom z lipca 2007 roku. W tym czasie warszawska giełda nie odstawała ani od rynków europejskich, ani od dokonań Wall Street, ani też najlepszych parkietów wśród rynków wschodzących. I jest spora szansa, że z takim okresem będziemy mieć jeszcze do czynienia w tym roku. Zdaniem Wojciecha Woźniaka z BNP Paribas TFI kierunek ruchu polskim indeksom nadadzą rynki zagraniczne. A tam ekspert spodziewa się kontynuacji hossy.

Zapytaliśmy dwunastu ekspertów z branży finansowej i inwestycyjnej, jak zmienią się notowania indeksu WIG w trzecim kwartale 2021 r. Po silnych zwyżkach z pierwszego półrocza, wskaźnikowi udało się pod koniec czerwca ustanowić nowy rekord, pobijając poziom z lipca 2007 roku. W tym czasie warszawska giełda nie odstawała ani od rynków europejskich, ani od dokonań Wall Street, ani też najlepszych parkietów wśród rynków wschodzących. I jest spora szansa, że z takim okresem będziemy mieć jeszcze do czynienia w tym roku. Zdaniem Wojciecha Woźniaka z BNP Paribas TFI kierunek ruchu polskim indeksom nadadzą rynki zagraniczne. A tam ekspert spodziewa się kontynuacji hossy.

- Zakładamy dalsze wzrosty indeksów związane z poprawą danych makro oraz dużymi napływami do funduszy akcyjnych na całym świecie. Czynnikiem ryzyka pozostaje jednak możliwa czwarta fala pandemii, w związku z niskim odsetkiem zaszczepionych Polaków - wskazuje Wojciech Woźniak. Ekspert z BNP Paribas TFI uważa, że w trzecim kwartale lepiej od WIG powinien zachowywać się indeks sWIG80. Otoczenie makro sprzyja bowiem małym spółkom.

- Słaby złoty poprawia pozycję konkurencyjną eksporterów, odradza się popyt w branży odzieżowej, turystycznej, mediowej. Na wysokim poziomie utrzymuje się też zapotrzebowanie na mieszkania i rozwiązania informatyczne - wylicza Wojciech Woźniak.

W związku ze wzmożonym popytem po lockdownie oraz inflacją cen odzieży, specjalista BNP Paribas TFI największy potencjał do odbicia dostrzega w przypadku spółek z branży odzieżowej. - Dane sprzedażowe za czerwiec i maj potwierdzają naszą tezę. Wierzymy też w branżę informatyczną. Popyt na rozwiązania spółek z sektora przyspieszyła pandemia i utrzymuje się na wysokim poziomie - dodaje.

Jarosław Niedzielewski z Investors TFI zwraca z kolei uwagę, że po wybiciu się na nowy rekord, indeks WIG powinien pójść za ciosem i kontynuować wzrosty, zakładając, że nie zostanie zastopowany przez korektę na Wall Street.

- W drugiej połowie roku powinniśmy kontynuować dobrą passę, choć na powtórzenie tak wysokich stop zwrotu jak w pierwszych sześciu miesiącach trudno liczyć. Teoretycznie lepiej powinny zachowywać się indeksy dużych i średnich spółek, ponieważ indeks sWIG80 w ciągu ostatnich kilkunastu miesięcy należał do jednych z najsilniejszych wskaźników akcji na świecie – przewiduje Jarosław Niedzielewski. Jego zdaniem, po sile jaką przez rok pokazały małe spółki w Polsce, w kolejnych miesiącach lepiej powinny zachowywać się duże i średnie firmy z GPW.

- Spółki konsumpcyjne powinny kontynuować dobrą passę po zniesieniu obostrzeń, a o kolejne lockdowny zaczniemy się martwić pod koniec września, także firmy energetyczne po ostatniej korekcie mogą powrócić w obszar zainteresowania inwestorów wraz ze zbliżającym się momentem wydzielenia aktywów węglowych - wskazuje specjalista Investors TFI.

Na duże spółki w trzecim kwartale stawiają też Hubert Kmiecik z Amundi TFI i Bartłomiej Zalewski z Alior Banku. Powód? Segment małych spółek jest w tym roku jednym z najlepszych indeksów na świecie i zostawia w tyle duże spółki. Teraz czas na to, aby duże spółki nadrobiły swoje zaległości w najbliższych miesiącach.

- Obecnie wkraczamy w okres wakacyjny, który z zasady charakteryzuje się mniejszą aktywnością na rynku, co przy napływie nowych środków na rynek GPW, powinno mieć pozytywny wpływ na notowania spółek. Główne czynniki wspierające zachowania polskich spółek to nadal umiarkowane wyceny oraz napływy do funduszy akcji wspierane przez niskie stopy procentowe i rekordowe środki na kontach bankowych Polaków - argumentuje Bartłomiej Zalewski.

Ekspert wskazuje, że wyniki sektora bankowego były lepsze niż zakładał rynek, a wysoka inflacja może wywierać presję na podwyżki stóp procentowych (Węgrzy i Czesi właśnie są po pierwszych podwyżkach), co powinno wspierać banki. Z drugiej strony trwająca transformacja energetyczna powinna napędzać spółki energetyczne.

- Proces jest złożony i zależny od wielu czynników (przede wszystkim politycznych), ale dobrze poprowadzony może uzdrowić branżę - dodaje ekspert Alior Banku.

Na lepsze zachowanie dużych spółek (z WIG20) wskazuje też Aleksander Szymerski z Alior TFI. Specjalista argumentuje, że bankom będzie sprzyjać dobre tempo odbudowy gospodarki po recesji, które ogranicza oczekiwane straty kredytowe i związane z tym odpisy, a dodatkowo korzystne dla banków są oczekiwania na podwyżki stóp procentowych w perspektywie kilku kwartałów. Z kollei spółki z branży górniczej powinny korzystać na rosnących na świecie cenach surowców w związku z globalnym ożywieniem.

- WIG20 powinien zyskiwać dzięki odpowiedniej strukturze – duży udział banków i spółek surowcowych. Dodatkowo WIG20 wciąż ma sporo do nadrobienia względem pozostałych indeksów. Ponadto krajowe akcje są wciąż relatywnie tanie, zarówno w porównaniu do innych rynków, jak i na tle historycznym. Skalę wzrostów będzie ograniczać oczekiwanie na 4. falę pandemii, która zapewne dotrze do nas jeszcze w tym kwartale - ostrzega Aleksander Szymerski.

Na kontynuację trendów z ostatnich kwartałów, czyli utrzymania relatywnej siły akcji małych spółek stawiają natomiast specjaliści z Quercus TFI. Zwracają uwagę, że choć hossa jest już dość zaawansowana, to jednak wyceny na GPW wciąż nie są wygórowane, a nastrojom daleko do euforii. Największy potencjał dostrzegają wśród firm sektora motoryzacyjnego.

- Oczekujemy kolejnych rekordowych wyników InterCars i AutoPartner, co powinno mieć przełożenie na ich notowania. Również w przypadku Sanok i AC spodziewamy się pozytywnych tendencji wynikowych. Reasumując, głównym motorem napędzającym WIG-Motoryzacja będą bardzo dobre wyniki finansowe przedstawicieli tego indeksu - uzasadnia Sebastian Buczek, prezes Quercus TFI.

Adam Łukojć z TFI Allianz również dostrzega potencjał do kontynuacji wzrostó na GPW, ale jego zdaniem to firmy średnie z indeksu mWIG40 powinny zachowywać się lepiej. Powód? Dużą część tego wskaźnika stanowią bowiem akcje spółek poprawiających wyniki i rozwijających się niezależnie od wahań gospodarczych związanych np. z pandemią.

- Warunki sprzyjają wzrostom cen akcji. Stopy procentowe są niskie, spółki poprawiają wyniki, kapitał płynie z innych klas aktywów. Ale po gwałtownej hossie z pierwszej połowy roku ceny akcji mogą zachowywać się już spokojniej. Po silnym odbiciu cen akcji spółek cyklicznych, w kolejnych miesiącach lepiej mogą zachowywać się ceny akcji spółek niezależnych od koniunktury. Poprawa związana z zakończeniem pandemii może być już za nami - wskazuje Adam Łukojć.

Jednym z nielicznych ekspertów, którzy przewidują pogorszenie koniunktury na GPW w trzecim kwartale jest Kacper Żak z BPS TFI. Specjalista uważa, że w nadchodzących miesiącach nastąpi korekta w związku z perspektywą zacieśnienia polityki monetarnej USA i silniejszego dolara, który negatywnie wpłynie na rynki wschodzące. W takim otoczeniu wszystkie indeksy na GPW spadną, ale sWIG najmniej. Jego zdaniem relatywnie lepiej zachowają się sektory defensywne.

Reklama

09.07.2021

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania