O zyski z obligacji skarbowych łatwo nie będzie

W trzecim kwartale rentowności polskich obligacji skarbowych pozostaną na niezmienionym poziomie, a do podwyżki stóp przez RPP dojdzie najwcześniej na przełomie roku - przewidują specjaliści.

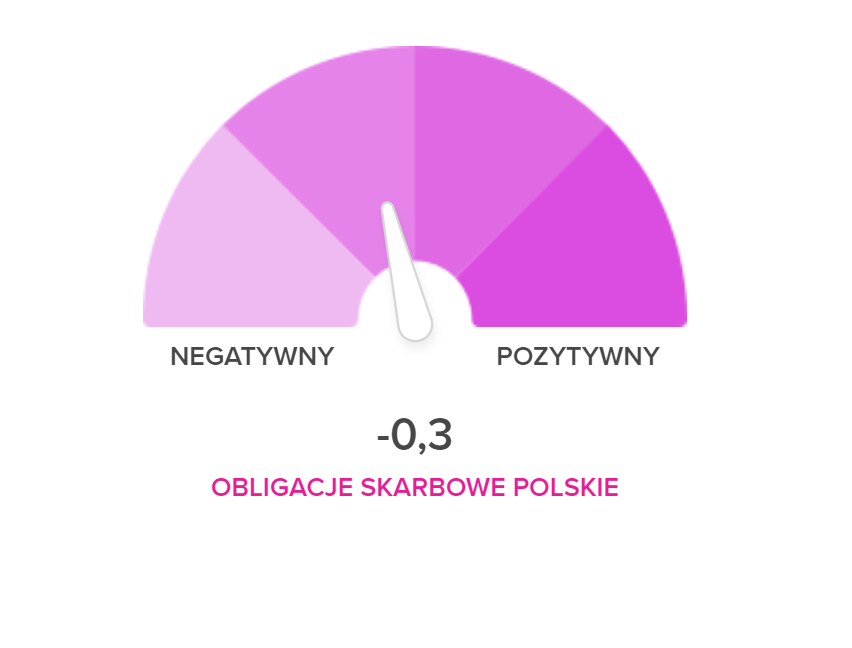

Połowa ankietowanych przez nas ekspertów spodziewa się w drugim kwartale 2021 r. utrzymania rentowności polskich 10-letnich obligacji skarbowych na podobnym poziomie jak obecnie. Czterech spodziewa się wzrostu rentowności (spadku cen) o nie więcej niż 50 pkt bazowych, a jeden - spadku rentowności (wzrostu cen) o maksymalnie 50 pkt baz. W efekcie wartość barometru wyniosła -0,3 pkt (w skali od -2 do +2).

Ten rok jest trudny, zmienny i dodatkowo naznaczony oczekiwaniami na podwyżki stóp procentowych. Eksperci wskazują jednak, że stopy zwrotu funduszy obligacji i tak powinny być wyższe od zysków na lokatach bankowych. Większość ankietowanych specjalistów przewiduje jednak, że w trzecim kwartale rentowności polskich obligacji skarbowych pozostaną na niezmienionym poziomie, a do podwyżki stóp przez RPP dojdzie najwcześniej na przełomie roku.

Ten rok jest trudny, zmienny i dodatkowo naznaczony oczekiwaniami na podwyżki stóp procentowych. Eksperci wskazują jednak, że stopy zwrotu funduszy obligacji i tak powinny być wyższe od zysków na lokatach bankowych. Większość ankietowanych specjalistów przewiduje jednak, że w trzecim kwartale rentowności polskich obligacji skarbowych pozostaną na niezmienionym poziomie, a do podwyżki stóp przez RPP dojdzie najwcześniej na przełomie roku.

- Ostatni odczyt flash inflacji w Polsce stawia RPP w dosyć komfortowej sytuacji, która do końca III kwartału może nie zmieniać swojej polityki czekając na rozwój wypadków. Dane z trzeciego kwartału zdecydują, czy zobaczymy podwyżkę w IV kwartale, czy dopiera w 2022 roku - wskazuje Grzegorz Dobek z BNP Paribas TFI.

Z kolei Zbigniew Obara z Alior Banku zwraca uwagę, że ostatnie umocnienie na rynkach bazowych, szczególnie w USA, będzie limitowało zakres osłabienia krajowego długu, nawet w obliczu dalszego wzrostu lub utrzymania się inflacji w Polsce.

- Inflacja może pozostawać poza górną granicą celu NBP i powyżej akceptowalnego przez zdrowe mechanizmy gospodarcze poziomu (tj. 2-3 proc.) jeszcze przez długi czas, dlatego RPP powinna jak najszybciej wykonać pierwszy ruch na stopach - uważa Zbigniew Obara. Ekspert dodaje, że wysokie ujemne realne stopy procentowe (po uwzględnieniu inflacji) utrudniają pracę zarządzającym funduszy i zawężają mocno pole manewru.

- Remedium na osiągnięcie pozytywnego wyniku w III kwartale ponownie może być alokowanie większej części aktywów w obligacje w regionie CEE poza Polską (np. Rumunia, Węgry), gdzie rentowności są wyższe - wyjaśnia Zbigniew Obara.

Mariusz Zaród z Quercus TFI przewiduje natomiast, że spadek inflacji z wysokich poziomów utwierdzi RPP w przekonaniu, że inflacja jest przejściowa. Jego zdaniem, do podwyżki stóp dojdzie dopiero na przełomie roku. Marek Kuczalski z TFI Allianz zwraca z kolei uwagę, że postępujące odbicie gospodarcze będzie działać w kierunku wzrostu rentowności, podczas gdy słabnąca presja inflacyjna oraz obawy co do nowej fali zachorowań mają sprzyjać spadkowi rentowności. W efekcie, siły te powinny się równoważyć, a rentowności powinny się ustabilizować.

- Presja inflacyjna będzie słabnąć w miarę wygasania efektów bazowych. Możliwy wzrost zachorowań będzie skłaniać bank centralny do kontynuacji luźnej polityki monetarnej. Drugie półrocze powinno być lepsze niż pierwsze, jednakże w skali całego roku stopa zwrotu, szczególnie dla instrumentów o dłuższym duration może pozostać negatywna - dodaje Marek Kuczalski.

Również Bartosz Stryjewski z BPS TFI przekonuje, że czynniki wpływające na wzrost i spadek rentowności będą się równoważyć. Na wzrost rentowności oddziaływać ma jego zdaniem wysoka podaż obligacji skarbowych spowodowana koniecznością sfinansowania tarcz antykryzysowych. Czynniki wpływające na spadek rentowności to z kolei ekspansywna polityka NBP i dekoniunktura gospodarcza.

- Dalsza obniżka stóp procentowych mogłaby nie przynieść oczekiwanej transmisji polityki pieniężnej na sferę realną gospodarki, a przyczynić się jedynie do pogorszenia sytuacji finansowej banków. Z kolei, ze względu na wciąż trwającą pandemię, stopy powinny pozostać na niskim poziomie - wyjaśnia.

Czterech ankietowanych specjalistów oczekuje w trzecim kwartale wzrostu rentowności o nie więcej niż 50 pkt bazowych. Wśród nich są m.in. Aleksander Szymerski z Alior TFI oraz Jarosław Niedzielewski z Investors TFI. Pierwszy z ekspertów argumenuje, że wpływ na ceny papierów skarbowych w opisywanym okresie będzie mieć dynamiczne odbicie gospodarki po kilku kwartałach problemów spowodowanych przez COVID, utrzymująca się wysoka inflacja oraz przewidywane zmiany w polityce pieniężnej (ograniczenie skupu obligacji przez NBP i możliwe podwyżki stóp na horyzoncie).

- Wzrosty rentowności nie będą jednak drastyczne, gdyż NBP może w razie potrzeby temu przeciwdziałać. Dodatkowo widoczna jest istotna skala przesuwania wydatków poza budżet centralny, skutkiem czego maleje skala emisji obligacji skarbowych, a ich miejsce zajmują obligacje FPC i PFR, co zmniejsza presję na wzrost rentowności obligacji Skarbu Państwa - wyjaśnia Aleksander Szymerski. Specjalista wskazuje też, że ostatnie mocne dane makro i wysoka inflacja sugerują, iż gospodarka jest już gotowa na pierwsze podwyżki stóp. Mając jednak na uwadze spodziewaną 4. falę COVID (już widoczną w danych z niektórych państw zachodniej Europy) bezpieczniejszym scenariuszem wydaje się wstrzymanie tej decyzji o kilka miesięcy.

- Jeśli 4. fala okaże się mniej dotkliwa dzięki szczepieniom, to na jesieni będzie właściwy czas na działanie ze strony RPP. Uważamy, że zarówno w najbliższym kwartale, jak i kolejnych, będziemy obserwować systematycznie rosnące rentowności krajowych obligacji skarbowych. W takim otoczeniu fundusze dłużne skarbowe nie są w stanie dostarczyć wysokich stóp zwrotu - dodaje ekspert Alior TFI.

Jarosław Niedzielewski z Investors TFI prognozuje z kolei, że w drugiej połowie roku inwestorzy powinny przechodzić od scenariuszy inflacyjnych do stagflacyjnych, a rentowności obligacji długoterminowych mogą wahać się pomiędzy poziomem 1,5 a 1,9 proc. Jego zdaniem, pierwsza podwyżka stóp przez RPP może nastąpić w listopadzie i być jednorazowym, większym dostosowaniem w reakcji na utrzymującą się presję inflacyjną.

- Po znaczącym spadku cen obligacji w pierwszej połowie roku, fundusze obligacji odnotowują ujemne stopy zwrotu. Przy obecnych i zakładanych warunkach rynkowych wyjście powyżej zera dla całorocznej stopy zwrotu funduszy obligacji stanowi ambitny cel - uważa Jarosław Niedzielewski.

Reklama

09.07.2021

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania