Barometr WIG: odbicie w czwartym kwartale

Możliwe odbicie na mniej popularnych rynkach i branżach oraz brak alternatywy na rynkach obligacji, może skutkować wzrostem szerokiego indeksu WIG, wynika z odpowiedzi nadesłanych do nas przez ekspertów z branży funduszy inwestycyjnych

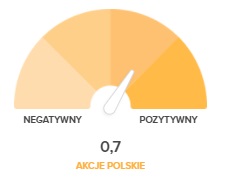

12 z 16 ankietowanych z branży funduszy inwestycyjnych spodziewa się wzrostu indeksu WIG w ostatnim, czwartym kwartale tego roku. Trzech spodziewa się wzrostu o co najmniej +5%, reszta jest nieco mniej optymistyczna. Dwóch zapytanych zarządzających stawia na duży, co najmniej 5-proc. spadek indeksu WIG. W sumie wartość barometru dla polskiego rynku akcji na czwarty kwartał wyniosła 0,7 pkt (w skali od -2 do +2)*.

– Niskie stopy procentowe, zwłaszcza połączone z inflacją (niewielką, ale jednak dodatnią), zachęcają do kupowania akcji. Wyniki spółek nie pogorszyły się tak bardzo, jak obawiano się na początku pandemii. Dlatego pieniądze powinny płynąć na rynek akcji – zarówno od inwestorów strategicznych, jak i od finansowych czy indywidualnych – mówi Adam Łukojć z TFI Allianz Polska.

W podobnym tonie wypowiada się kolejny ekspert:

– Skrajnie luźna polityka banków centralnych (w tym RPP) zepchnęła rentowności obligacji na tak niskie poziomy, że poszukujący zysku nie mają innego wyjścia jak podjąć ryzyko i inwestować np. na rynku akcji. W dłuższej perspektywie powinniśmy zobaczyć przesunięcie kapitału z rynku spółek technologicznych i growth w kierunku spółek cyklicznych i value, co z perspektywy polskiego rynku akcji może pomóc bankom, a tym samym indeksowi WIG20. Pomóc może również debiut Allegro (zmiana składu i struktury indeksu WIG20) – pisze Piotr Szulec, ekspert ds. Inwestycji w BNP Paribas TFI.

Reklama

O debiucie Allegro w kontekście całej giełdy wspomina kilku innych ankietowanych. Jarosław Niedzielewski z Investors TFI pisze, że jednym z powodów słabszych wyników WIG-u na tle światowych indeksów w ostatnim kwartale było szykowanie się inwestorów na IPO Allegro. O pozytywnym impulsie w związku z debiutem spółki pisze z kolei Robert Burdach z Generali Investments TFI i Paweł Mizerski z AXA TFI.

– Głównym wydarzeniem nadchodzących tygodni na warszawskim parkiecie będzie debiut Allegro i związana z nim pozytywna zmiana struktury indeksów, czyli zmniejszenie koncentracji sektorowej w ramach relatywnie płynnych spółek. Krótkoterminowo wystarczy to, być może, do zbilansowania słabych perspektyw gospodarki na czwarty kwartał i związanej z nimi fali gorszych odczytów danych makroekonomicznych – uważa Paweł Mizerski z AXA TFI.

Znacznie mniej optymistyczni są Kamil Czapnik z Alior TFI i Kacper Żak z BPS TFI, którzy spodziewają się spadku indeksu WIG w ostatnim kwartale.

– W czwartym kwartale oczekuję większej zmienności na rynku akcji oraz spadku głównych indeksów giełdowych. Wzrost nowych przypadków COVID-19 oraz lokalne zamknięcia gospodarki mogą negatywnie wpływać na postrzeganie ryzykownych klas aktywów przez inwestorów – pisze Kamil Czapnik.

WIG20, mWIG40 czy sWIG80?

W przeciwieństwie do poprzedniego kwartału, większość ankietowanych tym razem spodziewa się, że to WIG20, czyli indeks największych polskich spółek, zachowa się lepiej od mWIG40 i sWIG80. Przeplatają się dwa argumenty – odreagowanie na spółkach z tradycyjnej gospodarki – banków i energetycznych oraz wspomniany debiut Allegro.

– W przypadku banków sentyment jest już tak słaby, że każda pozytywna informacja (np. poluzowanie restrykcji dotyczących dywidend od 2021 roku) może być odebrana pozytywnie. Ponadto spadek stóp procentowych jest już zdyskontowany przez rynek, a poziom wiązanych rezerw na ryzyko kredytowe związane z COVID-19 pozwala zakładać silne pokrycie potencjalnych strat kredytowych. W energetyce też widać, że pewne kwestie zaczynają się wyjaśniać (kwestia zamknięcia kopalń). Pozytywny jest tez debiut Allegro, który przyciąga kapitał na rynek – pisze Tomasz Bursa z Opti TFI.

Są jednak argumenty przemawiające za indeksami małych i średnich spółek.

– mWIG40 spadł mocniej niż sWIG80 w trakcie marcowego krachu, a potem wolniej odrabiał straty. W efekcie indeks średnich spółek, który historycznie był czempionem GPW po 2009 roku, ma spore zaległości do nadrobienia względem indeksu małych spółek – pisze Tomasz Hońdo z Quercus TFI.

Z kolei sWIG80 może być najmniej wrażliwy, jeśli dojdzie do globalnej korekty. Jej spodziewa się Kacper Żak z BPS TFI.

I znów Gaming

Tradycyjnie ankietowani byli poproszeni o wskazanie dwóch indeksów sektorowych, które ich zdaniem mogą zachowywać się lepiej od pozostałych. Prawie połowa wskazała na WIG-Games i WIG-Informatyka.

– Zakładając kontynuację trendu wzrostowego na Wall Street po kilkutygodniowej, wrześniowo-październikowej korekcie, można uznać, że dotychczasowi liderzy wzrostów powinny utrzymać miejsca na podium i nadal przewodzić stawce w giełdowym wyścigu. Ponieważ temat pandemii nie zniknął, a wręcz ponownie jest rozdmuchiwany, nadzieje na coraz powszechniejsze przechodzenia do świata wirtualnego w różnych sektorach gospodarki, powinno wspierać wizję dalszej fundamentalnej ekspansji takich branż jak gaming czy szeroko pojęty segment spółek technologicznych – wyjaśnia Jarosław Niedzielewski z Investors TFI.

Co czwarty ankietowany wskazał na sektory z „tradycyjnej gospodarki” – banki i energetyka.

– Pozycja konkurencyjna krajowego sektora bankowego jest coraz lepsza, a stosunkowo płytka recesja w Polsce na tle rynków ościennych i Europy Zachodniej, sprzyjać będzie grze „na odbicie” na akcjach spółek sektora bankowego, z kolei wykrystalizowanie się sytuacji na rynku górnictwa węgla, powinno sprzyjać średnioterminowemu chociażby odbiciu kursów należących do Skarbu Państwa spółek energetycznych – pisze Zbigniew Obara z Alior Banku.

*W ankiecie wzięli udział reprezentanci 16 firm z branży finansowej i inwestycyjnej: Alior Bank, Alior TFI, Amundi Polska TFI, AXA TFI, BNP Paribas TFI, BPS TFI, Esaliens TFI, Generali Investments TFI, Investors TFI, Ipopema TFI, Quercus TFI, Opti TFI, Qvalue, Skarbiec TFI, Superfund TFI, TFI Allianz Polska.

08.10.2020

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania