Wyniki funduszy zagranicznych – nie zabrakło niespodzianek

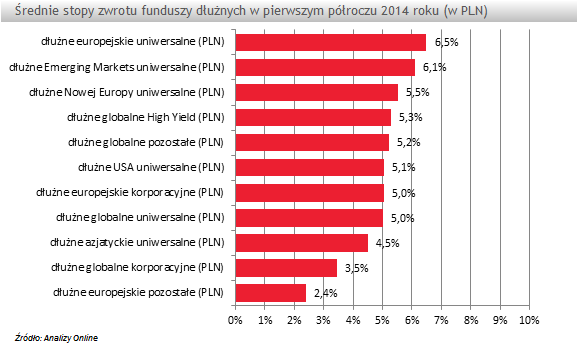

Ubiegły rok należał do akcji, przede wszystkim z racji bardzo dobrej postawy byków na rynkach rozwiniętych. W obecnym wielu komentatorów oczekiwało kontynuacji tej tendencji, traktując inne klasy aktywów z dystansem. Tymczasem okazało się, że po słabszym 2013 roku do łask powróciły papiery dłużne, zarówno te emitowane przez państwa, jak i przedsiębiorstwa. Potwierdzają to znakomite wyniki benchmarków, zarówno globalnych (Barclays Capital Agregate Bond Index (USD) +4,9%), jak i lokalnych (JP Morgan Emerging Markets Bond (USD) +8,4%).

Tak dobra koniunktura na rynkach obligacji to wynik głównie materializujących się na świecie zagrożeń deflacyjnych, które zmuszają banki centralne do prowadzenie niezwykle luźnej polityki monetarnej. Na pierwszy plan wysuwa się Europejski Bank Centralny, który po obniżeniu stóp procentowych do wartości ujemnych wysyła również sygnały co do wdrożenie programu skupu aktywów, na wzór amerykańskiej Rezerwy Federalnej oraz Banku Japonii. W rezultacie inwestorzy zwiększali ekspozycję na rynek długu, doprowadzając do wzrostu, już i tak wysokich cen obligacji. Dotyczyło to przede wszystkim papierów tych państw, które do niedawna były oceniane negatywnie, jak Portugalia czy Włochy. Pozytywnie wyróżniały się też kraje Europy Środkowo-Wschodniej, jak Polska, Węgry, czy Rumunia. Dzięki temu fundusze zagraniczne mogły pochwalić się wysokimi wynikami, by przytoczyć przykłady KBC Bonds Emerging Markets C1 (+11,1% w PLN), Fidelity Funds Emerging Market Debt Fund A (Acc) (+10,9% w PLN) czy HSBC GIF Global Emerging Markets Bond EC (+ 9,8% w PLN).

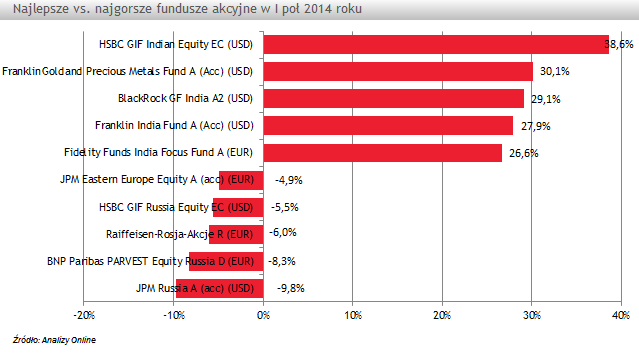

Z rynków akcji również nie wiało nudą, chociaż o szczególnie spektakularne wyniki było trudno. Najjaśniejszą gwiazdą okazały się Indie, w których zmiana władzy została przyjęta wręcz euforycznie (średnia funduszy indyjskich w PLN wzrosła o +28,3%). Bohaterowie ubiegłego roku, czyli fundusze akcji amerykańskich („tylko” +6,9% w PLN, przy jednoczesnych historycznych maksimach) i akcji europejskich rynków rozwiniętych (+4,5% w PLN) wciąż na solidnych plusach i bez oznak wyraźnej zadyszki. Na przeciwległym biegunie, z oczywistych powodów, znalazły się fundusze akcji rosyjskich. Chociaż indeksy moskiewskiej giełdy zaliczyły ostatnio mocne odbicie, to sentyment wobec tego kraju pozostaje negatywny w oczach globalnych graczy.

Z mniej klasycznych produktów warto wskazać te, które inwestują w udziały spółek z konkretnych sektorów gospodarki. Przykładowo, bardzo dobrze zachowywała się energetyka, co zaowocowało stopą zwrotu na poziomie +20,3% (PLN) w przypadku lidera tej grupy (Schroder ISF Global Energy A1 (Acc)). W przypadku sektora technologicznego najlepiej wypadł Raiffeisen-Technologia-Akcje R (+13,1% w PLN), a nieruchomości Fidelity Funds Global Property Fund A (Acc) (+12,8% w PLN). Przytoczone wyniki mogą wskazywać na to, że inwestorzy przestali kupować konkretny region lub rynek, a zaczynają poszukiwać okazji w konkretnych branżach. Dla kontrastu, w przypadku funduszy powiązanych z sektorem finansowym lub wydobywczym mieliśmy w pierwszym półroczu do czynienia raczej ze stagnacją i stopami zwrotu wokół zera.

Oddzielny akapit należy się funduszom powiązanym z metalami szlachetnymi, czy to poprzez akcje spółek czy fizyczne zaangażowanie. Zarówno złoto, jak i srebro zanotowały wyjątkowo dobre półrocze, co wprost przełożyło się na bardzo dobre wyniki produktów im dedykowanych. Niekwestionowanym liderem okazał się Franklin Gold and Precious Metals Fund A (Acc), ze stopą zwrotu w PLN na poziomie aż +30,1%. Za nim, ale wciąż powyżej bariery +20% uplasował się BlackRock GF World Gold A2 (+22,3% w PLN).

Oddzielny akapit należy się funduszom powiązanym z metalami szlachetnymi, czy to poprzez akcje spółek czy fizyczne zaangażowanie. Zarówno złoto, jak i srebro zanotowały wyjątkowo dobre półrocze, co wprost przełożyło się na bardzo dobre wyniki produktów im dedykowanych. Niekwestionowanym liderem okazał się Franklin Gold and Precious Metals Fund A (Acc), ze stopą zwrotu w PLN na poziomie aż +30,1%. Za nim, ale wciąż powyżej bariery +20% uplasował się BlackRock GF World Gold A2 (+22,3% w PLN).

Najpopularniejszy fundusz w Polsce, Templeton Global Total Return Fund A (Acc) (USD)

zakończył pierwsze półrocze z wynikiem +3,5%.Tak dobra koniunktura na rynkach obligacji to wynik głównie materializujących się na świecie zagrożeń deflacyjnych, które zmuszają banki centralne do prowadzenie niezwykle luźnej polityki monetarnej. Na pierwszy plan wysuwa się Europejski Bank Centralny, który po obniżeniu stóp procentowych do wartości ujemnych wysyła również sygnały co do wdrożenie programu skupu aktywów, na wzór amerykańskiej Rezerwy Federalnej oraz Banku Japonii. W rezultacie inwestorzy zwiększali ekspozycję na rynek długu, doprowadzając do wzrostu, już i tak wysokich cen obligacji. Dotyczyło to przede wszystkim papierów tych państw, które do niedawna były oceniane negatywnie, jak Portugalia czy Włochy. Pozytywnie wyróżniały się też kraje Europy Środkowo-Wschodniej, jak Polska, Węgry, czy Rumunia. Dzięki temu fundusze zagraniczne mogły pochwalić się wysokimi wynikami, by przytoczyć przykłady KBC Bonds Emerging Markets C1 (+11,1% w PLN), Fidelity Funds Emerging Market Debt Fund A (Acc) (+10,9% w PLN) czy HSBC GIF Global Emerging Markets Bond EC (+ 9,8% w PLN).

Z rynków akcji również nie wiało nudą, chociaż o szczególnie spektakularne wyniki było trudno. Najjaśniejszą gwiazdą okazały się Indie, w których zmiana władzy została przyjęta wręcz euforycznie (średnia funduszy indyjskich w PLN wzrosła o +28,3%). Bohaterowie ubiegłego roku, czyli fundusze akcji amerykańskich („tylko” +6,9% w PLN, przy jednoczesnych historycznych maksimach) i akcji europejskich rynków rozwiniętych (+4,5% w PLN) wciąż na solidnych plusach i bez oznak wyraźnej zadyszki. Na przeciwległym biegunie, z oczywistych powodów, znalazły się fundusze akcji rosyjskich. Chociaż indeksy moskiewskiej giełdy zaliczyły ostatnio mocne odbicie, to sentyment wobec tego kraju pozostaje negatywny w oczach globalnych graczy.

Z mniej klasycznych produktów warto wskazać te, które inwestują w udziały spółek z konkretnych sektorów gospodarki. Przykładowo, bardzo dobrze zachowywała się energetyka, co zaowocowało stopą zwrotu na poziomie +20,3% (PLN) w przypadku lidera tej grupy (Schroder ISF Global Energy A1 (Acc)). W przypadku sektora technologicznego najlepiej wypadł Raiffeisen-Technologia-Akcje R (+13,1% w PLN), a nieruchomości Fidelity Funds Global Property Fund A (Acc) (+12,8% w PLN). Przytoczone wyniki mogą wskazywać na to, że inwestorzy przestali kupować konkretny region lub rynek, a zaczynają poszukiwać okazji w konkretnych branżach. Dla kontrastu, w przypadku funduszy powiązanych z sektorem finansowym lub wydobywczym mieliśmy w pierwszym półroczu do czynienia raczej ze stagnacją i stopami zwrotu wokół zera.

Oddzielny akapit należy się funduszom powiązanym z metalami szlachetnymi, czy to poprzez akcje spółek czy fizyczne zaangażowanie. Zarówno złoto, jak i srebro zanotowały wyjątkowo dobre półrocze, co wprost przełożyło się na bardzo dobre wyniki produktów im dedykowanych. Niekwestionowanym liderem okazał się Franklin Gold and Precious Metals Fund A (Acc), ze stopą zwrotu w PLN na poziomie aż +30,1%. Za nim, ale wciąż powyżej bariery +20% uplasował się BlackRock GF World Gold A2 (+22,3% w PLN).Najpopularniejszy fundusz w Polsce, Templeton Global Total Return Fund A (Acc) (USD)

*Tabela z zestawieniem wyników notyfikowanych funduszy zagranicznych znajduje się w pliku xls, który jest załącznikiem do powyższego raportu. Tabela uwzględnia tylko najważniejsze (jednostki główne) tytuły uczestnictwa notyfikowanych funduszy. W przypadku funduszy zarządzanych przez BNP Parribas IP, KBC Asset Management oraz Schroders IM w stopach zwrotu uwzględnione zostały dywidendy. W przeliczeniu wyników na złote uwzględniono zmiany kursów walut podanych przez Narodowy Bank Polski. Zgodnie z tymi danymi na koniec I półrocza 2014 roku jen japoński umocnił się względem złotego o +4,8%, dolar o +1,2%, frank szwajcarski o +1,3%, funt brytyjski o +4,1%, a euro umocnio się o +0,3%.

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

07.07.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania