Vienna PTE: OFE powinny móc inwestować w instrumenty pochodne i aktywa niepubliczne

Aktywa zgromadzone w OFE to nieco ponad 250 mld zł. Będzie ich jednak ubywać ze względu na "suwak", który na 10 lat przed wiekiem emerytalnym ubezpieczonych zaczyna przekierowywać środki z OFE do ZUS-u. Nowych uczestników nie przybywa, choć w świetle prawa mogłoby, bo OFE nie wolno się reklamować. Vienna PTE apeluje o zmiany.

Otwarte Fundusze Emerytalne od czasu niesławnej "reformy" z lat 2011-2014 stały się tematem tabu. Politycy wszelkich frakcji po kilku próbach rozwiązania ich "stanu zawieszenia" nabrali wody w usta, a ekonomiści (m.in. Kamil Sobolewski, obecnie w Pracodawcach RP) nawołują do zmian w regule "suwaka", które zapobiegłyby odpływom kapitału z giełdy w miarę odchodzenia kolejnych roczników w stan spoczynku i wchodzenia na rynek pracy coraz mniej licznych nowych pokoleń. Większość przyszłych emerytów woli trzymać się od OFE z daleka, a część jego uczestników nie jest nawet świadoma, że ich pieniądze w OFE wciąż są i pracują.

O środkach zgromadzonych na dodatkowe emerytury czytaj więcej tutaj.

Aktywa OFE (stanowiących II filar systemu emerytalnego) to obecnie ok. 260 miliardów złotych. Ponad dwa i pół razy tyle, ile zgromadziły dotychczas wszystkie programy III filaru (PPK, PPE, IKE, IKZE, OIPE). Nie ma przeszkód, by do programu dołączały nowe roczniki, jednak w praktyce do OFE zapisuje się raptem kilka tysięcy osób rocznie, głównie tych, które wiedzą o OFE od zatrudnionych w PTE rodzin lub znajomych. Od 2014 roku OFE obowiązuje bowiem zakaz akwizycji, co oznacza, że nie mogą one prowadzić działań mających na celu pozyskiwanie nowych członków poprzez bezpośredni kontakt z potencjalnymi klientami, np. poprzez telefoniczne czy osobiste namawianie do przystąpienia do funduszu. Mogą tylko informować o możliwości wyboru funduszu w określonym czasie, czyli podczas tzw. okienka transferowego. Obecnie osoby podejmujące pierwszą pracę lub działalność gospodarczą mają 4 miesiące na podjęcie decyzji o przystąpieniu do OFE, a po tym okresie mogą dokonać wyboru między OFE a ZUS jedynie w tzw. okienkach transferowych, które mają miejsce co cztery lata. Ostatnio możliwość taka była w 2024 roku między 1 kwietnia do 31 lipca. Kolejne planowane jest na 2028 rok.

Reklama

Przez te cztery miesiące 2024 roku ZUS przyjął 15,7 tys. oświadczeń. Blisko 1/3 ubezpieczonych zdecydowała się przekazywać środki na subkonto w ZUS. Pozostali, czyli ok. 11 tys. osób, wybrało OFE. W pierwszym oknie transferowym, w 2014 r., ZUS przetworzył ponad 2,5 mln oświadczeń. Ubezpieczeni mogli wtedy złożyć tylko oświadczenie o przekazywaniu składek do OFE. Jego brak traktowany był jako wybór subkonta w ZUS. W kolejnym oknie w 2016 r. do ZUS trafiło blisko 100 tys. oświadczeń, prawie 91% ubezpieczonych wybrało wtedy OFE, jak informował w ubiegłym roku portal Prawo.pl za ówczesnym rzecznikiem ZUS-u Pawłem Żebrowskim.

O wynikach i aktywach otwartych funduszy emerytalnych piszemy co miesiąc tutaj.

Na koniec maja w OFE zgromadzonych było niemal 260 mld złotych. Łączne aktywa znajdujące się w III filarze przekroczyły w I kwartale roku 100 mld zł, co mimo szybko nabierających masy pracowniczych planów kapitałowych (PPK) wciąż stanowi ułamek środków, które pracują na nasze emerytury. Według wyliczeń Vienna PTE (piąta co do wielkości na rynku instytucja prowadząca OFE) na podstawie danych ZUS i KNF, średnia emerytura wynosi obecnie nieco ponad 4 tys. złotych, a podstawa jej wyliczenia (zwaloryzowany kapitał na koncie i subkoncie w ZUS) to ok. 1 mln złotych. W OFE natomiast średnia wartość środków wynosi 17,5 tys. złotych, czyli 1,75% tego, co w ZUS-ie. Po doliczeniu III filaru uzyskujemy... około 2,5%.

– Te 2,5% to obecny udział części kapitałowej w emeryturze – mówi Michał Szymański, przewodniczący rady nadzorczej Vienna PTE. – Stopa zastąpienia w przypadku emerytury z ZUS-u wciąż się kurczy, dlatego tak ważne jest rozwijanie części kapitałowej emerytury.

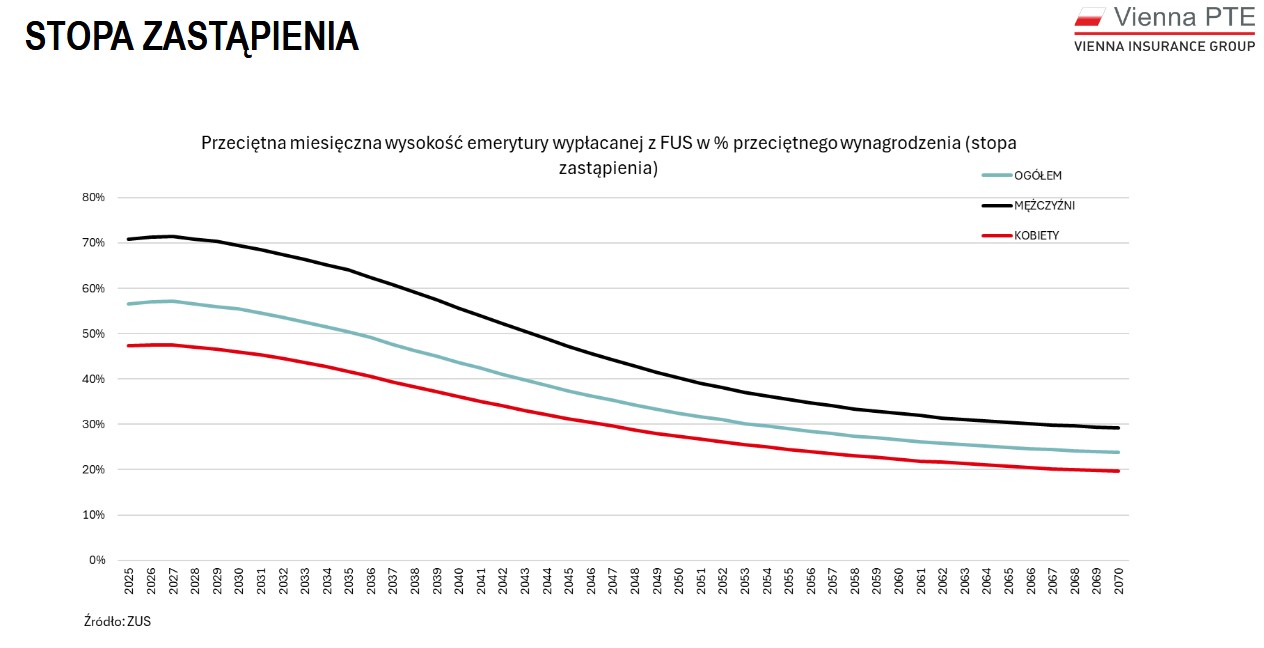

Według prognoz ZUS ok. roku 2070 średnia stopa zastąpienia, czyli proporcja emerytury do ostatniego wynagrodzenia wyniesie mniej niż 25%. W przypadku kobiet będzie to mniej niż 20%.

W przypadku OFE możliwości takiego rozwoju są jednak ograniczone. Na razie jeszcze, jeśli wziąć pod uwagę II i III filar łącznie, nowe napływy do PPK równoważą odpływy środków z OFE spowodowane funkcjonowaniem "suwaka". Z jego powodu do 2040 roku aktywa OFE zmniejszą się do 100-170 mld złotych (w zależności od wyników).

Jak wskazują Michał Szymański i prezeska Vienna PTE Dorota Dziugiełł, ze względu na ograniczenia prawne OFE mają niewielkie pole manewru, jeśli chodzi o politykę inwestycyjną. Od 2014 roku mogą inwestować do 100% aktywów w akcje, ale nie wolno im dokonywać zakupów obligacji skarbowych. Średnio akcje polskie stanową w ostatnich latach około 80% portfela OFE. Około 10% przypada na akcje zagraniczne (limit dopuszcza 30%). Obligacje (nieskarbowe) to ok. 6%. Na koniec 2024 r. najważniejszymi klasami instrumentów w portfelach OFE były obligacje i listy zastawne emitowane przez banki (średnio 3,4% WAN), obligacje spółek finansowych (1,4% WAN) oraz obligacje Europejskiego Banku Inwestycyjnego (1,1% WAN). Depozyty bankowe zajmują ok. 4% portfela OFE.

Wahania udziałów tych klas aktywów są niewielkie. Jakie zdaniem praktyków zmiany należałoby wprowadzić, by ożywić OFE?

Przede wszystkim, konieczna jest odbudowa zaufania do systemu emerytalnego, nadwyrężonego w 2014 r. oraz budowanie świadomości emerytalnej, w tym ryzyka malejącej stopy zastąpienia. Można by to osiągnąć poprzez uruchomienie powszechnych programów edukacyjnych – uświadamianie korzyści wynikających z oszczędzania. Konkretnym postulatem jest informowanie osób wchodzących na rynek pracy o możliwości przystąpienia do OFE oraz promowanie innych programów emerytalnych: PPK, PPE, IKE i IKZE.

Zmiany polityki inwestycyjnej OFE postulowane przez Vienna PTE to przede wszystkim umożliwienie inwestycji w instrumenty pochodne w celu zabezpieczania ryzyka oraz umożliwienie inwestycji na rynku aktywów niepublicznych o inwestycje typu private equity / infrastructure / private debt. To ostatnie zapewniłoby portfelom OFE większą dywersyfikację i uodporniło je, przynajmniej częściowo na wahania koniunktury giełdowej. Ponadto sprzyjałoby osiągnięciu wyższych stóp zwrotu, jako że historycznie inwestycje w private equity często generowały wyższe stopy zwrotu niż inwestycje w akcje spółek publicznych. Ponadto inwestycje w PE mają zazwyczaj długoterminowy horyzont, co jest zgodne z długoterminowym charakterem zobowiązań funduszy emerytalnych.

– Teraz mamy właściwy moment, takie okienko czasowe, w którym wprowadzenie tych zmian ma sens i może przynieść wymierne efekty – wskazuje Michał Szymański. – O wiele większe, niż jeśli zabierzemy się za to za 15 lat.

30.06.2025

Źródło: Tiko Aramyan / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania