Czy polskiemu private debt grozi scenariusz z USA?

Problemy tzw. półpłynnych funduszy private debt w USA rodzą pytanie o polski rynek. Czy krajowe wehikuły są narażone na podobną presję wykupów i napięcia płynnościowe?

W USA nie widać dziś jeszcze szerokiego kryzysu całego rynku private debt, ale coraz wyraźniej narasta presja w jego detalicznym fragmencie. Duże fundusze ograniczają wykupy lub mierzą się z podwyższonymi żądaniami umorzeń, a na rynku rosną obawy o wyceny i ekspozycję na spółki software’owe, których modele biznesowe podważa rozwój AI. To ważne także z polskiej perspektywy, bo problem dotyczy produktów oferujących okresową płynność na aktywach z natury niepłynnych, które dostępne są także nad Wisłą. Choć ich skala jest nieporównywalnie mniejsza.

👉 Czytaj także: Amerykański private debt pod coraz większą presją

Ile jest aktywów polskim private debt?

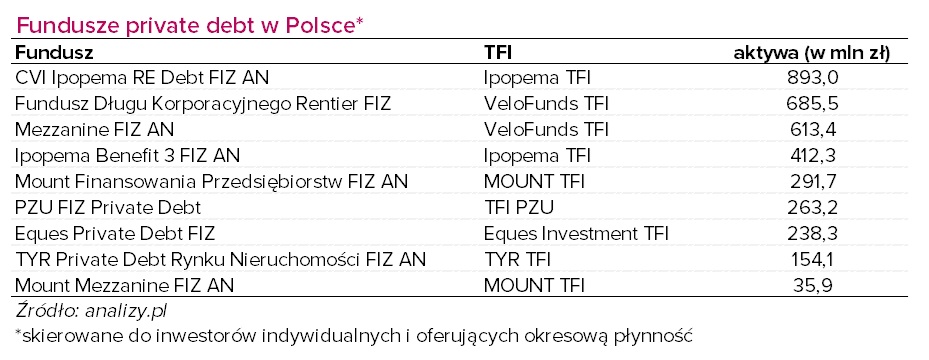

Według naszych szacunków w krajowych funduszach private debt skierowanych do zamożnych inwestorów indywidualnych i oferujących okresową płynność ulokowane są aktywa rzędu niespełna 3,6 mld zł. Segment jest przy tym mocno skoncentrowany: same cztery polskie fundusze faktycznie zarządzane przez CVI - dwa ulokowane w VeloFunds TFI i dwa w Ipopema TFI - odpowiadają za ok. 2,6 mld zł, czyli blisko trzy czwarte tej puli. Przy czym skala biznesu CVI DM jest znacznie większa, bo gdyby dołączyć do tego także fundusze luksemburskie dla detalu wartość aktywów sięgnie ok. 3.2 mld zł.

- Dodatkowo, zarządzamy dwoma funduszami luksemburskimi, skierowanymi do inwestorów instytucjonalnych i family office, które nie oferują wykupów na żądanie, a realizują dystrybucję środków do inwestorów z otrzymanych płatności odsetkowych oraz spłat przez emitentów. Dzięki temu, wszyscy zaangażowani inwestorzy mają ten sam, przewidywalny (bo otrzymują informacje o zawartości portfela funduszu) dostęp do płynności, a fundusz przez brak konieczności utrzymywania jakichkolwiek buforów płynnościowych jest w stanie dostarczyć wyraźnie wyższą stopę zwrotu - wskazuje Rafał Lis, partner zarządzający w CVI DM.

Pierwszy tego typu fundusz CVI utworzył w 2021 roku, do którego ostatecznie trafiło 132 mln EUR, i który obecnie jest już na etapie wypłacania pieniędzy inwestorom. Kolejny tego typu wehikuł utworzono w 2024 r.

- Ostatecznie, w marcu tego roku, udało nam pozyskać do niego ponad 260 mln EUR, które w ponad połowie są już zainwestowane. Biorąc pod uwagę, bardzo dobre doświadczenia w funkcjonowaniu w tej formule, będziemy oczywiście chcieli tworzyć kolejne tego typu wehikuły i liczymy na coraz większe zainteresowanie zarówno krajowych jak i zagranicznych inwestorów instytucjonalnych - zapowiada Rafał Lis.

Czy polskiemu private debt grozi scenariusz z USA?

Źródłem największych obaw na amerykańskim rynku private debt jest dziś sektor oprogramowania będący pod presją rozwoju sztucznej inteligencji. Morgan Stanley szacuje, że software odpowiada za ok. 16 proc. całego rynku pożyczek w USA. Według RA Stanger średnia ekspozycja funduszy BDC na ten segment pożyczkobiorców wynosi 25 proc., a w części portfeli przekracza 40 proc. Skoro do tego dochodzi spadek rynkowej wyceny takich pożyczek, łatwiej zrozumieć, skąd biorą się obawy inwestorów i wzmożone żądania wykupów. W Polsce ten kanał ryzyka jest dużo słabszy.

- W polskich funduszach obligacji korporacyjnych, czy też węziej w funduszach private debt ekspozycja na sektor IT jest drastycznie mniejsza, a często żadna, więc ta pierwotna przyczyna żądań wykupów raczej nie występuje. Nie spodziewam się także obaw o pogarszającą się kondycję spółek z portfeli private debt, bo sytuacja gospodarcza Polski wygląda bardzo dobrze i nawet obecne zamieszanie na Bliskim Wschodzie i na rynku surowców energetycznych nie powinno drastycznie zmienić tego obrazu, nawet gdyby miało nam to urwać kilka dziesiątych procenta z dynamiki PKB - uważa Rafał Lis.

Reklama

CVI w ramach zarządzanych funduszy private debt dostarcza finansowanie przedsiębiorstwom z regionu Europy Środkowo-Wschodniej (ale tylko w ramach UE) z czego Polska stanowi ok. 80 proc. Finansowanie przeznaczone jest zarówno nakłady inwestycyjne, jak i transakcje typu fuzje i przejęcia, ale także wsparcie kapitału obrotowego, refinansowanie innego zadłużenia, czy też uwolnienie kapitału właścicielskiego, na przykład w transakcjach sukcesyjnych, czy wykupu wspólników. W spektrum inwestycyjnym znajduje się w praktyce cała gospodarka.

- Do tej pory zrealizowaliśmy ponad 800 transakcji typu private debt na kwotę ponad 14 mld zł. Czas trwania finansowania to najczęściej 2 do 4 lat, może być trochę dłużej przy amortyzowanych spłatach. Obecnie nasze finansowania mają wielkość pomiędzy 10 a 120 mln zł. Przez zdecydowaną większość czasu funkcjonowania na tym rynku (ponad 14 lat) mieliśmy w portfelach funduszy obligacje większej liczby przedsiębiorstw niż te notowane na rynku Catalyst. W ramach zarządzanych funduszy staramy się utrzymywać istotne rozproszenie pomiędzy emitentami na poziomie 40-100 podmiotów w portfelu, co istotnie ogranicza wrażliwość na ewentualne problemy z wypłacalnością poszczególnych emitentów - wylicza Rafał Lis.

W amerykańskim private debt duże kwoty kapitału bywają skupione w relatywnie mniejszej liczbie dużych transakcji, często silniej powiązanych z jednym sektorem. W Polsce portfele są z reguły bardziej rozdrobnione, a pojedyncze finansowania mają znacznie mniejszą wartość.

- Nasz fundusz private debt opiera się na średniej wartości pożyczki rzędu około 1,5 mln zł, przy aktywach funduszu na poziomie około 250 mln zł. Mamy więc setki ekspozycji i w praktyce co kwartał coś wygasa. Same spłaty w ubiegłym roku wyniosły około 60 mln zł brutto. To oznacza, że znaczna część portfela regularnie zamienia się w gotówkę. I wtedy albo tę gotówkę przeznacza się na umorzenia, albo na kolejne finansowania. Ale dzięki temu, że przepływy wracają w cyklu, da się tym zarządzać - wskazuje Tomasz Korab, prezes Eques Investment TFI.

Z raportu Moody’s wynika, że do połowy 2025 roku banki w USA pożyczyły dostawcom private credit blisko 300 mld USD, a funduszom private equity – 285 mld USD. Jeśli dodamy do tego niewykorzystane 340 mld USD w ramach przyznanych linii kredytowych, skala ekspozycji robi wrażenie. Według Moody’s przeciętny niegiełdowy BDC działa dziś z 80-proc. lewarem.

- Skala ruchu na amerykańskim private debt po części wynika z bardzo popularnego w ostatnich latach NAV lending, czyli de facto lewarowaniu funduszu. W dobrych latach zwiększa to stopę zwrotu inwestorom, natomiast w momencie pojawienia się szkodowości na portfelu zwiększa straty (ponieważ dostarczyciel lewara wychodzi z kredytem w całości natomiast straty biją w całości w inwestorów funduszu). To może tłumaczyć paniczną ucieczkę z funduszy Blue Owl. Fundusze private debt Mount TFI nie stosują lewara w swojej strategii - mówi Michał Ferenc, członek zarządu Mount TFI.

Mount TFI udziela finansowania polskim małym i średnim przedsiębiorstwom w przedziale 5-30 mln zł, zwykle na okres od roku do pięciu lat. Angażuje się zarówno w transakcje senioralne, jak i junioralne, nie stosując przy tym ograniczeń branżowych.

Zarządzający podkreślają, że finansowanie ma charakter zabezpieczony. Dominują hipoteki, zastawy rejestrowe, poręczenia i cesje praw, ale ich rola nie sprowadza się do biernej ochrony na wypadek egzekucji. Zabezpieczenia mają z jednej strony poprawiać poziom odzysku w scenariuszu stresowym, z drugiej zaś umożliwiać funduszowi wcześniejszą reakcję na pogarszającą się sytuację emitenta. W części strategii dochodzi do tego konserwatywne podejście do LTV i nacisk na polubowne uporządkowanie sytuacji zamiast przejmowania aktywów.

- Udzielamy finansowania pod zabezpieczenie hipoteczne i to zabezpieczenie może stanowić maksymalnie dwie trzecie wartości nieruchomości. Jeżeli klient nie spłaca, to ma interes, żeby się z nami porozumieć i dobrze sprzedać nieruchomość, bo my chcemy odzyskać swoje pieniądze, a nie przejmować aktywa za wszelką cenę. Dlatego część spraw kończy się współpracą i sprzedażą za porozumieniem stron. Tam, gdzie współpracy nie ma, wchodzi egzekucja komornicza. Ale skuteczność całego tego procesu u nas wynosi 97 proc. - wskazuje Tomasz Korab.

Kluczowym buforem bezpieczeństwa stają się nie tylko same zabezpieczenia, ale też aktywny monitoring portfela. - Rzadko się zdarza, aby poziomi zabezpieczeń rzeczowych był na tyle duży, że moglibyśmy spokojnie czekać na egzekucję niezależnie od sytuacji przedsiębiorstwa, dlatego bardzo ważny w naszym przypadku jest aktywny, bieżący monitoring tak aby potencjalne problemy identyfikować na możliwie wczesnym etapie i wspólnie z przedsiębiorstwem mitygować ryzyka, nie czekając na defaulty płatnicze. Ta możliwość aktywnego reagowania na pogarszającą się sytuację emitenta stanowi o być może największej przewadze finansowania w formule private debt - zaznacza Rafał Lis.

👉 Czytaj także: Wykupy testują fundusze private credit dla "detalu"

Czy wykupy mogą stać się problemem?

Amerykańskie BDC co do zasady oferują odkupy ograniczone zwykle do 5 proc. aktywów netto na kwartał, a gdy napływ żądań jest większy, fundusze po prostu je redukują. W Polsce mechanizm także opiera się na limitach, ale zarządzający przekonują, że dzięki krótszym terminom zapadalności portfeli, naturalnym spłatom i utrzymywanym buforom gotówki presja płynnościowa wygląda inaczej.

- W przypadku funduszy, których portfelami zarządza CVI w Polsce obowiązują podobne mechanizmy do tych opisywanych w funduszach amerykańskich skierowanych do inwestorów indywidualnych, przy czym najczęściej ten dostęp do płynności staramy się zapewnić na wyższym poziomie. Dla poszczególnych FIZ-ów najczęściej stosowanym minimalnym poziomem wykupów jest 5 proc. aktywów netto miesięcznie (wszystkie zarządzane przez nas fundusze w Polsce mają wycenę miesięczną), a nie kwartalnie jak w przypadku opisywanych wehikułów amerykańskich. Jeżeli poziom żądań wykupów jest wyższy, a dysponujemy dodatkową gotówką to zobligowani jesteśmy do odpowiednio wyższego poziomu realizacji żądań wykupu, nie jest obowiązkowe w opisywanych wehikułach amerykańskich. Nie uważamy tego poziomu za szczególnie wymagający, gdyż specyfika funduszy dłużnych polega na tym, że dysponujemy naturalnymi przepływami wynikającymi z płatności odsetek, czy też zapadalności poszczególnych instrumentów w portfelu - wylicza Rafał Lis.

Zarządzający podkreśla przy tym, że private debt generuje naturalne przepływy pieniężne z odsetek i zapadalności instrumentów, a przy przeciętnym terminie zapadalności portfela rzędu dwóch lat lub mniej oznacza to spływ gotówki odpowiadający ok. 4-6 proc. aktywów netto nawet bez dodatkowych działań. Do tego dochodzi poduszka płynnościowa utrzymywana na poziomie od kilku do kilkunastu procent aktywów.

- W poszczególnych funduszach mamy różny okres minimalnego wyprzedzenia w złożeniu żądania wykupu, który może wynosić od 1 tygodnia do 3 miesięcy. Czym ten okres jest dłuższy tym mamy więcej czasu na zgromadzenie stosownej płynności i mamy mniejsze zapotrzebowanie na poduszkę płynnościową. W związku ze specyfiką finansowań private debt możemy się także porozumieć z emitentem na temat przedterminowej spłaty, bądź też sprzedać w transakcji prywatnej dane obligacje, nawet jeżeli nie są notowane na Catalyst - zaznacza Rafał Lis.

Jak wskazuje, te mechanizmy były już testowane w okresach silniejszej presji, m.in. podczas pandemii i po rosyjskiej inwazji na Ukrainę, gdy żądania wykupów przekraczały nawet 20 proc. aktywów na daną datę wyceny. Mimo to nie było potrzeby ograniczania wykupów ani wyprzedaży portfela poniżej godziwej wartości. Z tej perspektywy płynność nie wydaje się dziś największym słabym punktem krajowych funduszy private debt.

- W mojej ocenie, ze względu na relatywnie krótkie terminy zapadalności, wysoką dywersyfikację portfela, także pod względem terminów zapadalności, to akurat ryzyko płynności nie jest w naszym przypadku największym wyzwaniem. Dużo częściej mierzyliśmy się z wyzwaniem zbyt dużego poziomu gotówki niż jej braku - zauważa Rafał Lis.

Zarządzający przypominają, że fundusze alternatywne w Polsce mierzyły się już ze wzmożonymi umorzeniami m.in. po aferze GetBack, w czasie covidowej paniki rynkowej oraz przy skoku inflacji i stóp procentowych na przełomie 2021 i 2022 r. I jak twierdzą, żadne z tych wydarzeń nie wymusiło w ich przypadku ani zamrażania umorzeń, ani panicznej wyprzedaży portfela.

- W efekcie paniki rynków która nastąpiła w covidzie inwestorzy umorzyli ponad 30 proc. aktywów funduszu. Nie wstrzymaliśmy umorzeń - ujawnia Michał Ferenc z Mount TFI.

- Z perspektywy naszych doświadczeń – np. w czasie GetBacku - nie redukowaliśmy wykupów w żadnym z funduszy. W jednym przypadku nawet dwukrotnie podnieśliśmy bramkę, właśnie po to, żeby klientów obsłużyć w momencie stresu rynkowego. Moim zdaniem taka jest rola towarzystwa w trudnych momentach: pokazać, że mamy wysoką jakość aktywów, mamy płynność, a jeśli klient chce odejść, to odchodzi - nie ma problemu. Oczywiście samo podnoszenie bramek powinno odbywać się z należytą starannością wobec wszystkich uczestników funduszu, zarówno tych wychodzących, jak i tych pozostających - wskazuje Tomasz Korab.

Rafał Lis uważa, że nie jest to efekt przypadku, lecz konsekwencja sposobu, w jaki polskie fundusze private debt były budowane od początku. - Pierwsze fundusze private debt, którymi zaczęliśmy zarządzać kilkanaście lat temu opierały się o środki powierzone przez inwestorów indywidualnych, stąd też zagadnienie zapewnienia odpowiedniej płynności towarzyszyło nam od początku naszej aktywności - zaznacza Rafał Lis. - W kilku produktach mieliśmy tzw. lock-upy, czyli minimalny okres zaangażowania danego inwestora w fundusz, na przykład na poziomie roku lub dwóch. Daje to czas na zbudowanie portfela rozproszonego pod względem terminów zapadalności posiadanych instrumentów, co jest absolutnie najsilniejszym narzędziem zarządzania płynnością w tego typu funduszach - dodaje.

W teorii wygodnym wsparciem mogłyby być także płynnościowe linie kredytowe, które pozwalają taniej finansować przejściowe potrzeby gotówkowe niż utrzymywanie dużych buforów gotówki. W polskich warunkach nie są one jednak łatwo dostępne dla funduszy. To oznacza, że dopóki portfel nie generuje wystarczająco dużych, regularnych spłat, część aktywów musi być utrzymywana w instrumentach bardziej płynnych, co z kolei obniża potencjalną stopę zwrotu. Mimo tego, jak twierdzi Lis, fundusze private debt zarządzane przez CVI przechodziły już fale wykupów istotnie większe niż te obserwowane dziś w USA, a stosowane narzędzia okazywały się wystarczające.

- Przez te kilkanaście lat inwestowania w ramach strategii private debt doświadczaliśmy kilkukrotnie fal wzmożonych wykupów, w tym na poziomach istotnie wyższym niż te notowane obecnie w Stanach Zjednoczonych i wspomniane wcześniej narzędzia okazały się wystarczające - zaznacza Rafał Lis.

Na rynku prywatnym rola zarządzającego jest większa

Za odpornością modelu ma stać nie tylko konstrukcja wykupów, ale także rozbudowany proces zarządzania ryzykiem. W CVI odpowiada za niego 21-osobowy zespół inwestycyjny, wspierany przez siedem osób po stronie prawnej oraz zewnętrzne kancelarie. Proces zaczyna się od szczegółowej analizy modelu biznesowego spółki, jej pozycji rynkowej, jakości zarządu i właścicieli oraz projekcji przepływów pieniężnych na cały okres finansowania. Równolegle ustalane są zabezpieczenia i kowenanty, czyli wskaźniki finansowe i operacyjne, których emitent musi przestrzegać w trakcie trwania umowy. Fundusz korzysta też z własnego systemu ratingowego, a każda ekspozycja podlega regularnym przeglądom kwartalnym lub doraźnym. W przypadku pogorszenia sytuacji instrument trafia na listę obserwacyjną, po czym zapada decyzja o dalszych działaniach, w tym ewentualnej restrukturyzacji. Kluczowe decyzje zatwierdza Komitet Inwestycyjny, ale odpowiedzialność nie jest rozmyta: osoba prowadząca finansowanie odpowiada za jego monitoring aż do spłaty.

- Same decyzje o zaangażowaniach w nowe transakcje, ale także o kluczowych krokach w przypadku restrukturyzacji zatwierdzane są przez Komitet Inwestycyjny. Nie ma przy tym rozmycia odpowiedzialności, bo osoba odpowiedzialna na realizację danego finansowania, jest także odpowiedzialna za jego monitorowanie, aż do spłaty. Dodatkowo, mamy niezależne osoby mające zapewnić odpowiednio spójny i wysokiej jakości poziom monitoringu, a także osoby z doświadczeniem i formalnymi kwalifikacji w zakresie restrukturyzacji. Elementem procesów są także raporty o spodziewanych płatnościach bądź ich braku, raporty o faktycznie zaistniałych opóźnieniach wraz z wyjaśnieniami powodów, raporty o ewentualnych przekroczeniach limitów inwestycyjnych, a także cykliczne przeglądy portfeli, we współpracy z TFI, na których zlecenie zarządzamy portfelami funduszy - wylicza Rafał Lis.

Zdaniem Tomasza Koraba jednym z problemów amerykańskiego private debt może być sama skala popularności tej klasy aktywów. Gdy do segmentu szerokim strumieniem napływa kapitał, pojawia się pokusa, by wchodzili do niego także zarządzający bez odpowiedniego doświadczenia. W private debt ma to większe znaczenie niż na rynku publicznym, bo rozpiętość jakości między najlepszymi a najsłabszymi funduszami bywa tu znacznie większa.

- Rynek private debt w USA sięga około 2 bln dolarów. Jeśli amerykańska gospodarka ma około 20 bln dolarów, to mówimy o skali rzędu 10 proc. PKB. I tu już trochę spekuluję, ale podejrzewam, że kiedy jakaś klasa aktywów robi się bardzo modna i przyciąga dużo kapitału, to zaczynają się nią zajmować także ci, którzy nie do końca ją rozumieją. Tak jak bywa z modą na różne segmenty rynku - nagle wszyscy chcą to robić, choć nie zawsze mają do tego kompetencje czy właściwą filozofię działania. Wtedy łatwo o błędy - uważa Tomasz Korab. - Na rynkach publicznych różnica między najlepszym a najgorszym funduszem jest relatywnie niewielka. Natomiast na rynkach niepublicznych - zarówno w private debt, jak i private equity - ten rozstrzał jest znacznie większy. To pokazuje, że rola zarządzającego jest tutaj jeszcze ważniejsza niż przy aktywach publicznych - dodaje.

Private debt nie jest dla każdego

Private debt może oferować stopę zwrotu rzędu 10-12 proc., ale jest to premia za wyższe ryzyko i ograniczoną płynność. To nie jest klasa aktywów dla każdego inwestora, lecz raczej dla zamożnych klientów, którzy akceptują fakt, że na część środków trzeba będzie poczekać. Z tego powodu tego typu inwestycje powinny stanowić jedynie fragment portfela, a nie jego trzon.

- Nasi klienci to głównie osoby bardzo zamożne, często przedsiębiorcy, i dbamy o to, żeby udział tego typu inwestycji w ich portfelach nie był nadmierny - powiedzmy do około 30 proc. Wtedy sytuacja, w której na zwrot środków trzeba poczekać rok czy dwa, nie jest dla nich tragedią. Oni świadomie wybierają coś za coś: rezygnują z płynności w zamian za niższą korelację z rynkami publicznymi i za wyższy potencjał zysku - zaznacza Tomasz Korab.

Jak podkreśla, kluczowe znaczenie ma jednak komunikacja. Ograniczona płynność musi być jasno opisana już na etapie sprzedaży: inwestor powinien znać zasady wykupów, możliwe redukcje oraz scenariusz, w którym zwrot środków potrwa dłużej. W ocenie Koraba to właśnie przejrzystość ogranicza ryzyko paniki.

- Ograniczona płynność musi być wyraźnie komunikowana. Klient musi wiedzieć, że może mieć utrudniony dostęp do części środków. Jeżeli ktoś ma portfel o wartości 10 mln zł, z czego 2 mln zł ulokowane w aktywach alternatywnych, a resztę w akcjach, obligacjach i innych płynnych instrumentach, to czasowy brak dostępu do tych 2 mln zł nie musi być tragedią. Ale klient musi o tym wiedzieć od początku - mówi Tomasz Korab.

26.03.2026

Źródło: Tiko Aramyan / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania