Wykupy testują fundusze private credit dla "detalu"

Wzmożone wykupy w funduszach Blackstone, BlackRock, Morgan Stanley i Cliffwater to pierwszy "stress test" modelu, który miał zdemokratyzować private credit.

Na początku marca inwestorzy zaczęli na większą skalę wycofywać pieniądze z BCRED, jednego z największych na świecie funduszy private credit zarządzanych przez Blackstone. To tak zwany nienotowany BDC (Business Development Company), który pożycza pieniądze firmom poza giełdą, a inwestorom daje ograniczoną możliwość okresowego wycofania kapitału. Skala zgłoszonych wykupów okazała się tak duża, że Blackstone podniósł kwartalny limit wypłat z 5 do 7 proc. aktywów, i żeby je zrealizować, musiał zaangażować środki firmy i pracowników. W kolejnych dniach podobna presja pojawiła się także w funduszach zarządzanych przez BlackRock, Morgan Stanley i Cliffwater. Sprawa zaczęła więc wyglądać jak pierwszy "stress test" funduszy private debt kierowanych do zamożnych inwestorów detalicznych. Równolegle banki zaczynają ciąć wyceny i finansowanie, a regulatorzy ostrzegają przed ryzykiem płynności.

Reklama

Co się wydarzyło?

Na początku marca Blackstone ujawnił, że inwestorzy chcieli wycofać z funduszu BCRED środki odpowiadające 7,9 proc. jego aktywów (82 mld USD). Żeby obsłużyć tak dużą falę zleceń, Blackstone podniósł kwartalny limit wypłat z 5 do 7 proc. Dodatkowo sama firma i jej pracownicy musieli dołożyć 400 mln USD, aby wszystkie zgłoszone wykupy mogły zostać zrealizowane. Łączna wartość wykupów wyniosła 3,7 mld USD, a napływ nowych środków 2 mld USD. W efekcie fundusz zanotował 1,7 mld USD odpływu netto. Blackstone zaznaczył, że jego podejście do wykupów wynika ze struktury funduszu, a nie z ograniczeń płynnościowych BCRED, który miał na koniec 2025 r. ponad 8 mld USD dostępnej płynności. Około 24 proc. z 1,27 bln dolarów aktywów zarządzanych przez Blackstone pochodzi od zamożnych klientów indywidualnych.

Z kolei HPS Corporate Lending Fund ze stajni BlackRocka (26 mld USD aktywów) otrzymał żądania wykupu o wartości 1,2 mld USD, czyli około 9,3 proc. wartości aktywów netto. Zarządzający wypłacił inwestorom 620 mln dolarów, dochodząc do standardowego progu 5 proc., po którym może ograniczyć dalsze umorzenia. Był to pierwszy taki przypadek w historii tego funduszu. W North Haven Private Income Fund Morgan Stanley inwestorzy chcieli wycofać niemal 11 proc. kapitału, ale bank zrealizował wykupy tylko do poziomu 5 proc., tłumacząc to ochroną pozostałych uczestników i chęcią uniknięcia sprzedaży aktywów w niesprzyjających warunkach rynkowych w okresie rynkowych zaburzeń i ochronę wyników pozostałych uczestników funduszu. Z kolei w Cliffwater Corporate Lending Fund zgłoszone umorzenia sięgnęły ok. 14 proc. udziałów, a firma ograniczyła wypłaty do 7 proc.

W przypadku Blue Owl problemy nie ograniczyły się do samych wykupów. W połowie lutego firma sprzedała 1,4 mld dolarów pożyczek z trzech funduszy, aby zwrócić część kapitału inwestorom i spłacić zadłużenie, a w jednym z wehikułów na stałe zrezygnowała z kwartalnych wykupów. Sama firma przyznawała, że źródłem szczególnej presji stał się sektor oprogramowania. W sprzedawanym pakiecie pożyczek spółki z tego sektora stanowiły 13 proc., a w jednym z funduszy technologicznych odpowiadały za 46 proc. aktywów. Rynek zaczął więc łączyć problemy Blue Owl nie tylko z płynnością, ale też z obawami o jakość kredytów udzielonych firmom technologicznym.

Blue Owl podkreślał, że sprzedane aktywa znalazły nabywców niemal po wartości nominalnej, co miało potwierdzać prawidłowość ich wyceny. Kilka tygodni później pojawiły się jednak kolejne wątpliwości: fundusz Glendon Capital zakwestionował, według relacji "Financial Times", wyceny części pożyczek w jednym z największych funduszy Blue Owl, wskazując, że były one wyższe niż rynkowe ceny długu tych samych spółek. Glendon twierdzi, że Blue Owl i część konkurentów mogą zaniżać skalę strat w portfelach private credit. I nawet jeśli nie wszystkie zarzuty się potwierdzą, sam fakt, że obawy przesuwają się z płynności na jakość wycen, jest dla private debt niebezpieczny. Gdy inwestorzy przestają wierzyć nie tylko w możliwość wyjścia, ale też w samą wycenę aktywów, presja na wykupy może wzrosnąć, a nie zmalejeć.

Jak podaje Reuters, notowane wehikuły BDC (powszechny sposób, w jaki Amerykanie uzyskują dostęp do trudniejszych w obrocie aktywów) handlują średnio po 78 centów za dolara raportowanej wartości aktywów, wobec 85 centów na początku 2026 r. i ok. 1 dolara na początku 2025 r. Dyskonto w stosunku do wartości aktywów sygnalizuje, że inwestorzy wątpią, czy aktywa są warte tyle, ile szacują zarządzający. Dodatkowo JPMorgan obniżył wyceny części kredytów udzielonych funduszom private credit po przeglądzie ekspozycji związanych z sektorem software, którego modele biznesowe są dziś oceniane przez pryzmat wpływu AI, i na który private credit w USA jest mocno "wystawiony". Z kolei szef Partners Group ostrzegł, że stopy niewypłacalności w private credit mogą w kolejnych latach nawet się podwoić.

Cena demokratyzacji?

Problemy widoczne dziś w private credit nie wyglądają na zjawisko systemowe. Podobny wniosek płynie z analiz Boston Fed. Tamtejsi ekonomiści zwracają uwagę, że prywatny kredyt jest w znacznej mierze pośrednio finansowany przez banki i że ryzyko dla sektora bankowego mogłoby się ujawnić wtedy, gdyby wiele funduszy jednocześnie zaczęło wykorzystywać linie kredytowe w reakcji na wspólny szok. Innymi słowy, istnieje kanał transmisji napięć, ale jego uruchomienie wymagałoby znacznie głębszego i szerszego pogorszenia warunków rynkowych niż to, które obserwujemy dziś. Istotą jest jednak fakt, że private credit zaczął być sprzedawany coraz szerzej poza tradycyjnym kanałem instytucjonalnym i dziś zbiera tego żniwa. Największe ryzyko nie dotyczy bowiem klasycznych, zamkniętych funduszy rynków prywatnych lecz właśnie tych wehikułów, które sprzedają "iluzję" częściowej płynności na aktywach z natury niepłynnych.

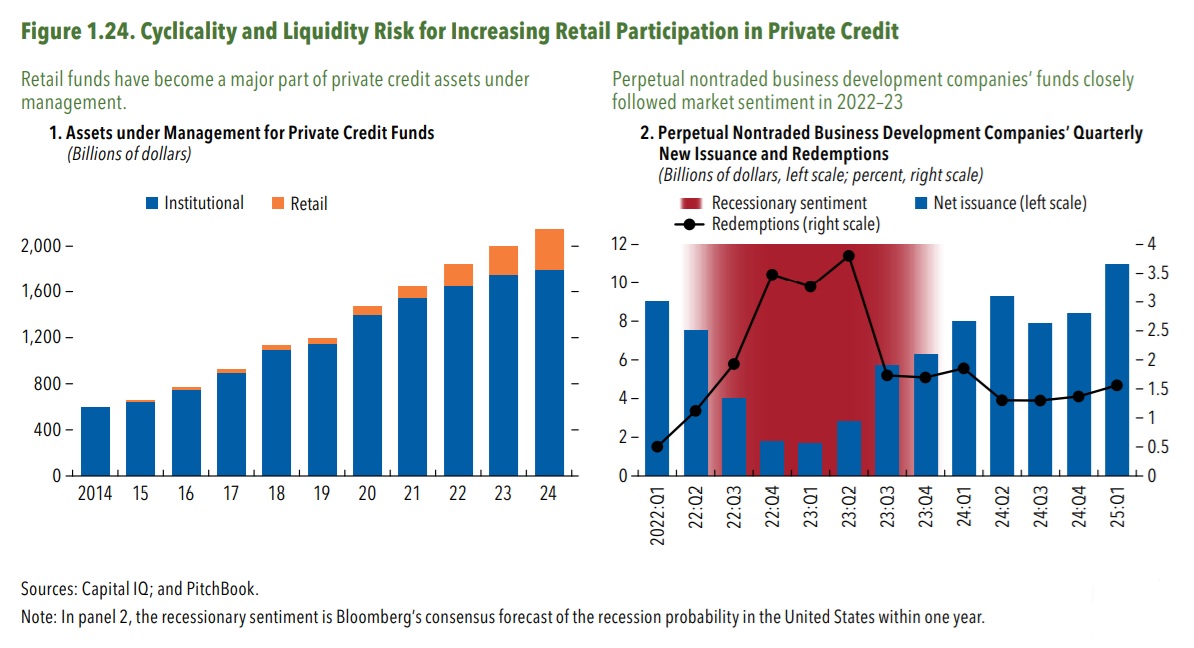

Wraz z tzw. demokratyzacją rynku zmienia się profil inwestora. Instytucje zazwyczaj godzą się na wieloletni lock-up. Klient z segmentu detalicznego, nawet zamożny, kupuje narrację o wyższej stopie zwrotu, ale jednocześnie oczekuje choćby ograniczonej możliwości wyjścia. I gdy napływy są silne, model działa bardzo dobrze. Ale gdy sentyment się odwraca, pojawia się napięcie między ochroną pozostających inwestorów a chęcią zaspokojenia wykupów bez wyprzedaży portfela po złych cenach. Międzynarodowy Fundusz Walutowy już w październiku 2025 ostrzegał, że rosnący udział inwestorów detalicznych w private credit zwiększa ryzyko cykliczności i presji płynnościowej, a skuteczność buforów płynności ma swoje granice w warunkach stresu.

- Dziś większość funduszy private credit w ograniczonym stopniu narażona jest na ryzyko niedopasowania terminów zapadalności aktywów i zobowiązań. Tradycyjne struktury, takie jak fundusze zamknięte, z reguły nie pozwalają bowiem na umorzenia w trakcie życia funduszu. Otwarcie rynku na inwestorów detalicznych wiąże się jednak z rozwojem wehikułów półpłynnych, które oferują okresowe okna wyjścia z inwestycji: od kwartalnych wykupów, obowiązkowych lub uznaniowych, po fundusze notowane na giełdzie z codzienną płynnością. Szerszy udział inwestorów detalicznych może też zwiększyć procykliczność przepływów kapitału. Część badań sugeruje, że finansowanie w formule private credit może być stabilniejsze niż podobne pożyczki lewarowane i mniej wrażliwe na szoki niż rynek obligacji wysokodochodowych. Produkty z większym udziałem detalicznych klientów, takie jak bezterminowe nienotowane spółki typu BDC, wydają się jednak znacznie silniej podążać za zmianami nastrojów rynkowych - wskazał MFW.

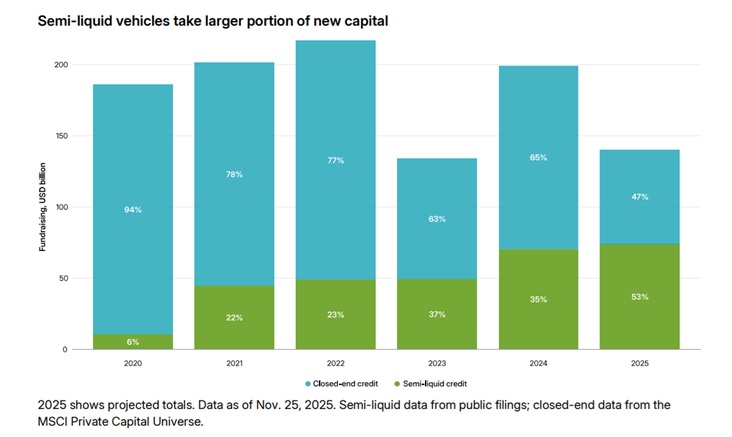

Jak zauważa w styczniowym raporcie MSCI rozwój półpłynnych struktur funduszowych wyraźnie zmienia sposób pozyskiwania kapitału przez rynek private credit. Roczne napływy do tego typu produktów wzrosły z zaledwie 10 mld USD w 2020 r. do prognozowanych 74 mld USD w 2025 r., mimo że w tym samym czasie spowolniło pozyskiwanie środków przez tradycyjne fundusze zamknięte. To efekt dążenia zarządzających do poszerzenia bazy inwestorów i wejścia szerzej w kanał wealth management oraz do innych grup klientów, którzy cenią możliwość okresowych wpłat i wykupów.

- Taka postrzegana elastyczność nie oznacza jednak automatycznie powstania realnej płynności. Ograniczone, najczęściej kwartalne okna wykupu oraz mechanizmy ograniczające skalę wypłat sprawiają, że inwestorzy nadal mają utrudniony dostęp do swoich pieniędzy. A gdy już mogą wyjść z inwestycji, dzieje się to według wycen ustalanych przez zarządzających, które z natury są bardziej uznaniowe i mniej przejrzyste. To szczególnie istotne w momencie, gdy produkty te trafiają do inwestorów mających ograniczone doświadczenie w ocenie aktywów z rynku prywatnego. W praktyce mamy więc raczej do czynienia z ruchem w stronę większej płynności niż z jej rzeczywistym zapewnieniem - wskazują eksperci MSCI.

W przeciwieństwie do funduszy inwestujących w publicznie notowane instrumenty dłużne, półpłynne fundusze private credit nie mogą po prostu sprzedać części portfela, by sfinansować wykupy. Udzielane przez nie pożyczki są szyte na miarę, nienotowane na rynku i często negocjowane bezpośrednio z kredytobiorcą. W praktyce zarządzający muszą więc polegać na gotówce, liniach kredytowych albo sprzedaży aktywów na rynku wtórnym. W spokojnym otoczeniu to może działać sprawnie, ale w warunkach stresu takie rozwiązania mogą okazać się niewystarczające.

- Dotąd model ten nie przeszedł jeszcze prawdziwej próby. Gwałtowny wzrost niewypłacalności, zamarcie rynku wtórnego albo nagły skok żądań wykupu mogłyby obnażyć jego słabości i odtworzyć klasyczne niedopasowanie terminów zapadalności, które wzmacniało napięcia w czasie globalnego kryzysu finansowego w 2008 r. Chodzi o ten sam mechanizm: finansowanie długoterminowych aktywów przy jednoczesnym oferowaniu inwestorom krótkoterminowej płynności. W kolejnych latach pytanie nie brzmi więc, czy półpłynny private credit nadal będzie przyciągał kapitał, ale czy okaże się odporny w bardziej zmiennym otoczeniu rynkowym. Dopiero następne pogorszenie koniunktury pokaże, na ile trwała jest nowa architektura "płynności" budowana wokół rynku prywatnego kredytu - wskazał MSCI.

State Street wyliczył, że w ciągu ostatnich dwóch dekad udział aktywów alternatywnych, w tym inwestycji na rynkach prywatnych, w globalnym portfelu rynkowym wzrósł ponad dwukrotnie - z 6 do ponad 14 proc. Inwestorzy coraz częściej sięgają po tę klasę aktywów, licząc na wyższe stopy zwrotu i lepszą dywersyfikację ryzyka. Jeszcze niedawno rynek prywatny był domeną największych i najbardziej wyspecjalizowanych instytucji. Dziś staje się dostępny dla coraz szerszego grona inwestorów.

- Rosnąca rola wehikułów półpłynnych, tworzonych z myślą o przyciągnięciu inwestorów detalicznych, może dodatkowo zwiększać ryzyko płynności po stronie zarządzających. To, jak firmy inwestycyjne poradzą sobie z obecną falą wykupów, pokaże, czy private credit rzeczywiście jest w stanie wytrzymać napięcia wynikające z niedopasowania płynności - zauważa prezes Banque de France François Villeroy de Galhau. - Po drugie, rynki prywatne są narażone na ryzyko związane z wyceną aktywów. Pokazały to choćby nieudane transakcje dużych spółek private equity, takich jak Kersia i Solina, które w listopadzie 2025 r. nie doszły do skutku. Jeszcze ważniejsze jest jednak to, że na rynku widać już pierwsze sygnały korekt wycen: banki obniżają wartość części inwestycji w private credit, głównie wobec spółek z sektora oprogramowania, a notowania spółek typu BDC na rynku publicznym spadają, podczas gdy same fundusze nadal utrzymują niezmienione, "zastane" wyceny portfeli - dodaje. Jego zdaniem, ryzyka te mogą się dodatkowo nasilać wraz z rosnącymi powiązaniami między rynkami prywatnymi a innymi instytucjami finansowymi.

13.03.2026

Źródło: Shutterstock / pathdoc

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania