Przecena funduszy dłużnych. To okazja czy ryzyko?

Marcowa przecena funduszy dłużnych obudziła wspomnienia z 2022 r. i nie jest to skojarzenie przypadkowe: znowu mamy geopolityczny wstrząs, skok cen energii, gwałtowną rewizję oczekiwań wobec stóp procentowych i nerwowość na rynku długu. Ale podobieństwo kończy się tam, gdzie zaczyna się makroekonomiczny punkt wyjścia.

Jeszcze rano rynek wyceniał scenariusz pełnego szoku energetycznego. Po południu sytuacja gwałtownie się odwróciła. Donald Trump ogłosił pięciodniowe odroczenie planowanych ataków na irańską infrastrukturę energetyczną, mówiąc o produktywnych rozmowach, co natychmiast obniżyło ceny ropy Brent z okolic 114 USD do 96 USD, osłabiło dolara i podniosło indeksy akcji. Iran zaprzecza, by rozmowy z USA w ogóle się toczyły.

Reklama

- Według prezydenta doszło do „bardzo dobrych i owocnych” rozmów między przedstawicielami Stanów Zjednoczonych a Iranu, w wyniku których naloty wojskowe zostały wstrzymane na okres pięciu dni. Ceny kontraktów terminowych na ropę Brent spadły do poziomu 100 USD za baryłkę, europejskie indeksy giełdowe notują wzrosty, rentowności obligacji skarbowych gwałtownie spadają, a dolar amerykański traci część wypracowanych wcześniej zysków. Nie jest jasne, czy zapowiada to początek kolejnej fali handlu TACO, zwłaszcza że Iran wydaje się zaprzeczać doniesieniom Trumpa – nastroje inwestorów mogą ulec ponownemu pogorszeniu, jeśli droga do zawieszenia broni napotka kolejne przeszkody – zauważają analitycy Ebury.

Bloomberg szacował dziś, że w marcu z wyceny globalnych obligacji wyparowało ponad 2,5 bln USD, co zapowiada największą miesięczną stratę od ponad trzech lat. Po komunikacie Trumpa amerykańskie obligacje zaczęły stabilizować wcześniejszy wzrost rentowności. To nie zmienia jednak faktu, że na wykresach echo 2022 r. jest bardzo czytelne: mamy geopolityczny wstrząs, skok cen energii, gwałtowną rewizję oczekiwań wobec stóp procentowych i nerwowość na rynku długu.

- Niepokój budzi scenariusz, w którym banki centralne zmuszone są do zacieśnienia polityki pieniężnej w celu zrównoważenia presji inflacyjnej. Doprowadziło to do istotnego repricingu w zakresie oczekiwanego poziomu stóp procentowych w głównych gospodarkach, co pokierowało ruchami na rynku walutowym. Owe przesunięcia wzmożone zostały przez ubiegłotygodniowe jastrzębie komunikaty wydane przez Rezerwę Federalną, Europejski Bank Centralny oraz Bank Anglii. Szczególnie istotne zmiany obserwujemy na kontynencie europejskim. W poniedziałkowy poranek rynki wyceniały nieco ponad trzy podwyżki stóp w 2026 r. zarówno w strefie euro, jak i Wielkiej Brytanii (obecnie nieco ponad dwie) – zauważają analitycy Ebury.

Czytaj także: Banki centralne szykują się na podwyżki stóp

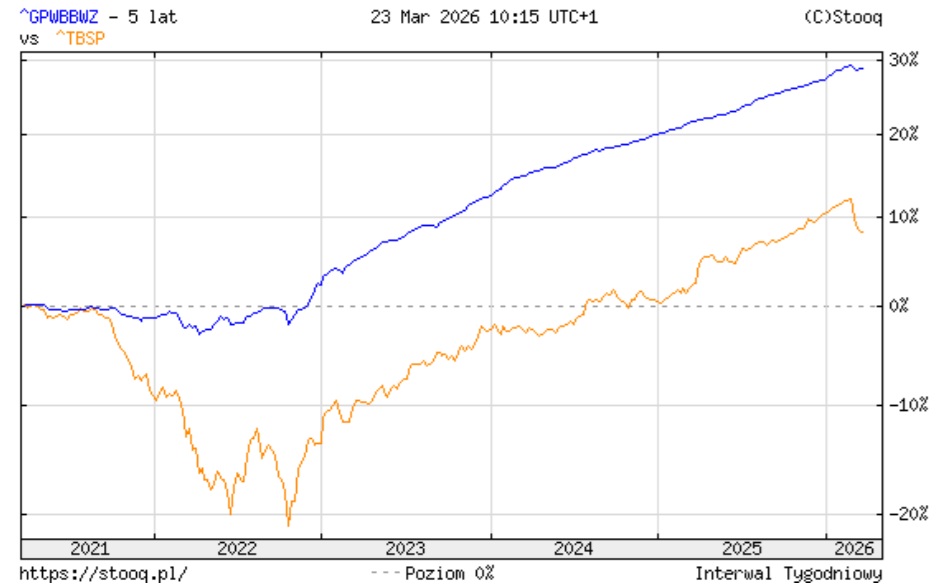

Od lokalnych szczytów indeks polskich obligacji skarbowych stałokuponowych TBSP spadł o ok. -3,5% (-2,7% od początku marca), a indeks skarbowych obligacji zmiennokuponowych GPWB-BWZ o -0,5%. Jest to największa przecena krajowych indeksów oblgacyjnych od jesieni 2022 r. Millennium TFI zwraca uwagę, że wskaźnik siły względnej RSI (Relative Strength Index) dla TBSP pierwszy raz od listopada 2022 r. wszedł w strefę wyprzedania.

- Wskaźnik RSI, który jest cenionym narzędziem analizy technicznej określającym punkty skrajnego optymizmu i pesymizmu inwestorów na podstawie średnich wzrostów i spadków ceny w określonym okresie, (zazwyczaj 14 dni) znalazł się w strefie wyprzedania (RSI<30) po raz pierwszy od listopada 2022 roku, kiedy ubijaliśmy dno na rynku polskich obligacji, notując chwilowo poziom 18 pkt. Takie poziomy RSI zazwyczaj mają miejsce w okresach skrajnego pesymizmu i z perspektywy analizy technicznej są sygnałem kupna - zauważa Piotr Siegieda, dyrektor ds. komunikacji inwestycyjnej Millennium TFI.

Ale podobieństwo kończy się tam, gdzie zaczyna się makroekonomiczny punkt wyjścia. Cztery lata temu Polska wchodziła w szok z dwucyfrową inflacją i w samym środku brutalnego cyklu podwyżek stóp, dziś zaś startuje z inflacją blisko celu i stopą referencyjną wyraźnie niżej. W marcu 2022 inflacja CPI w Polsce wynosiła 11,0% r/r, a NBP był w trakcie najsilniejszego zacieśnienia polityki pieniężnej od lat. Od października 2021 do września 2022 stopa referencyjna wzrosła z 0,1% do 6,75%. Dziś po marcowej decyzji RPP stopa referencyjna wynosi 3,75%, lutowy CPI to 2,1%, a inflacja bazowa po wyłączeniu żywności i energii 2,5%. Rynek nie walczy więc z już utrwaloną, dwucyfrową inflacją, tylko z ryzykiem, że wojna i szok paliwowo-gazowy zatrzymają albo odwrócą proces dezinflacji.

- Energetyczny wstrząs z 2022 r. był konsekwencją załamania dostaw rosyjskiego gazu do Europy – spadły one o ponad 60 proc., co przełożyło się na rekordowe ceny energii i silne napięcia na europejskim rynku energetycznym. Na przełomie lat 2025-2026 ceny gazu wzrosły o ok. 90%, podczas gdy na przełomie 2021–2022 skok wyniósł aż 1260%, co pokazuje wyraźną różnicę skali obu ruchów – przypominają eksperci ING.

Zaznaczają, że ostatnie raporty z rynków pracy pokazują, że liczba wakatów spadała, a pracownicy rzadziej zmieniali zatrudnienie. W publikowanych danych widoczne było globalne osłabienie presji płacowej, co utrudnia narastanie trwałej presji inflacyjnej. Jednocześnie stopy procentowe utrzymujące się powyżej inflacji zwiększają przestrzeń do postrzegania obecnego wzrostu cen energii jako zjawiska przejściowego. Odróżnia to obecną sytuację od warunków sprzed czterech lat.

Jeżeli sygnały deeskalacji okażą się realne, ropa zostanie niżej, a część premii za ryzyko dalej będzie schodzić z rynku, to marcowa przecena może zostać zapamiętana jako krótka, gwałtowna korekta. Jeżeli jednak zakłócenia w Ormuzie się utrzymają, sprawa znów zrobi się dużo poważniejsza. Saudi Aramco już drugi miesiąc ogranicza dostawy do Azji po zaburzeniach handlu przez cieśninę. Allianz Trade ocenia, że nawet zakłócenie trwające krócej niż dwa miesiące może podbić średnią inflację w gospodarkach wschodzących o 0,8-1,0 pkt proc. To sugeruje, że horyzont problemu zależy od tego, czy szok energetyczny okaże się przejściowy czy trwały.

- W wariancie bazowym zakładamy, że ta wojna - w formule, którą dziś obserwujemy - powinna wyczerpać się w kolejnym miesiącu, czyli w kwietniu, przy założeniu, że prezydent Trump ma raczej mniej niż więcej czasu na to, by ją zakończyć. Nie byłby to zły scenariusz ani dla rynku, ani dla inwestorów, jeśli chodzi o dalszą część bieżącego roku - ocenia Sebastian Buczek, prezes QUERCUS TFI. - Po bardzo dobrych dwóch pierwszych miesiącach można było powiedzieć, że wyniki funduszy dłużnych były powyżej planu. Marzec przyniósł wyraźną korektę, ale naszym zdaniem jest to jedynie korekta w długoterminowym trendzie. Jeżeli nasz bazowy wariant zakończenia wojny w kwietniu zacząłby się materializować, to zakładamy, że również w tym obszarze powinna nastąpić poprawa, co umożliwiłoby realizację prognoz dla funduszy obligacji skarbowych na ten rok. Według nas wynoszą one od 6 do 8% i te prognozy cały czas podtrzymujemy - dodaje.

Zmiennokuponowe obligacje tracą, ale mniej

Indeks GPWB-BWZ obejmuje złotowe skarbowe papiery o zmiennym oprocentowaniu, więc z definicji powinien być mniej wrażliwy na skok rentowności niż indeks obligacji stałokuponowych. I rzeczywiście: skala spadku jest wyraźnie mniejsza. Ale mniejsza nie znaczy zerowa, bo rynek przeszacowuje dziś nie tylko samą ścieżkę stóp, lecz także premię za ryzyko i płynność.

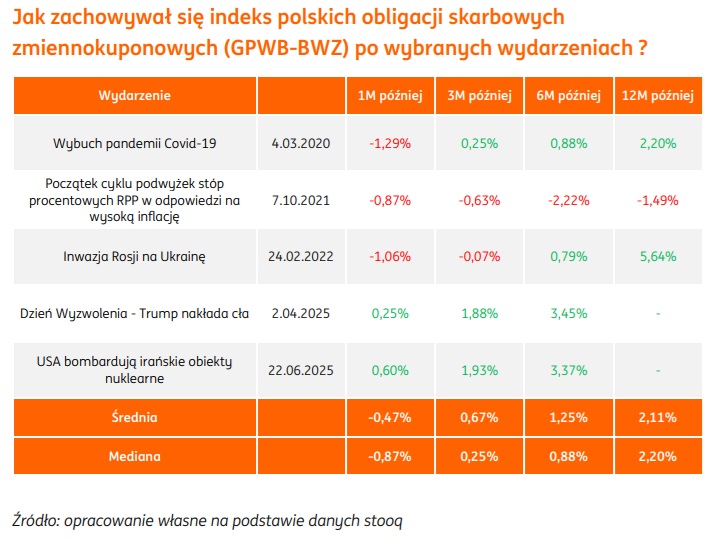

Jak zauważają analitycy ING, po szokowych wydarzeniach GPWB-BWZ średnio tracił w pierwszym miesiącu 0,47%, ale po 3, 6 i 12 miesiącach przechodził na plus odpowiednio +0,67%, +1,25% i +2,11%. Po inwazji Rosji na Ukrainę indeks ten był po miesiącu 1,06 proc. pod kreską, ale po sześciu miesiącach zyskiwał już 0,79 proc., a po roku był 5,64 proc. na plusie.

- Historyczne dane pokazują, że w przypadku obligacji skarbowych o zmiennym oprocentowaniu wpływ wydarzeń rynkowych na wyniki inwestorów był wyraźnie mniejszy niż w przypadku długoterminowych obligacji o stałym oprocentowaniu. Wynika to z konstrukcji tych instrumentów – ich oprocentowanie zmienia się wraz z poziomem stóp procentowych, zazwyczaj co pół roku. Dzięki temu ceny takich obligacji są na ogół mniej zmienne niż w przypadku obligacji o stałym oprocentowaniu. W analizowanych przypadkach indeks średnio tracił w pierwszym miesiącu 0,47%, jednak w kolejnych okresach wyraźnie odrabiał straty. Po trzech miesiącach średnia stopa zwrotu wynosiła 0,67%, po sześciu miesiącach 1,25%, a po roku 2,11% - wyliczają analitycy ING.

Źródło: ING, Łukasz Sałachewicz, Maciej Mętlewicz.

Źródło: ING, Łukasz Sałachewicz, Maciej Mętlewicz.

To znajduje odzwierciedlenie w wynikach najpopularniejszych wśród Polaków funduszy obligacji krókoterminowych, których portfele wypełnione są przede wszystkim papierami serii WZ. Licząc od początku marca fundusze obligacji krókoterminowych straciły średnio -0,9%, w ujęciu od początku roku zyskują +0,5%. Innymi słowy: część funduszy z większym udziałem papierów zmiennokuponowych nie była odporna na wyprzedaż, ale spadła wyraźnie mniej niż segment o wyższym duration. W tym czasie bowiem fundusze obligacji długoterminowych, które inwestują w papiery stałokuponowe o dłuższym terminie zapadalności, od początku marca straciły już -3,6%, a od początku roku tracą średnio -1,8%.

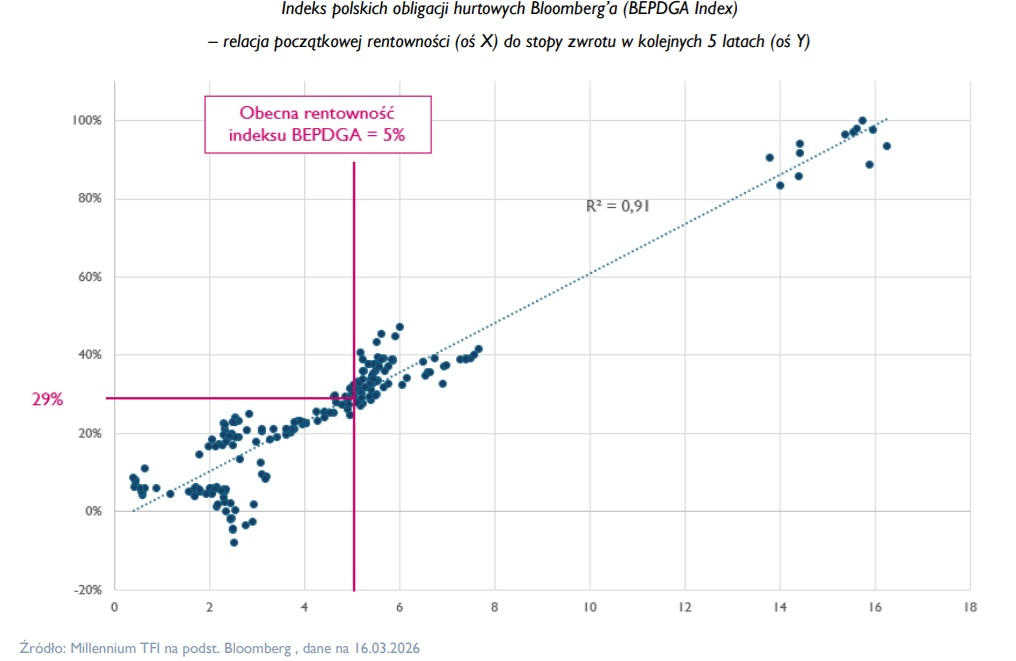

- W kontekście inwestowania w fundusze dłużne warto pamiętać, że przecena obligacji i funduszu dłużnego oznacza wzrost ich rentowności – ten sam dochód z obligacji, przy niższej cenie obligacji oznacza ich wyższą rentowność. Historia uczy, że na dłuższą metę o przyszłych wynikach inwestycji w obligacje decydują rentowności. Natomiast wpływ sentymentu, czyli bieżącej ceny na długoterminowe stopy zwrotu ma znaczenie głównie w krótkim terminie - przypomina Piotr Siegieda z Millennium TFI. - Różnice pomiędzy początkową rentownością polskich indeksów obligacji skarbowych a stopą zwrotu osiąganą w terminie zbliżonym do wykupu tych obligacji (5 lat) są ze sobą ściśle skorelowane (współczynnik korelacji R=0,91). Po wzroście rentowności potencjalna przyszła stopa zwrotu wzrosła i dla indeksu polskich obligacji hurtowych Bloomberga implikuje stopę zwrotu w okolicach 29% w perspektywie kolejnych 5 lat. Warto przy tym pamiętać, że przyszłe stopy zwrotu mogą nieco odbiegać od historycznej korelacji oraz że 5 letnia stopa zwrotu nie rozkłada się równomiernie w poszczególnych latach - dodaje.

Klienci nie panikują, ale odpływy są widoczne

W marcu 2022 bilans sprzedaży całego rynku wyniósł -8,6 mld zł, z czego ponad -8 mld zł odpłynęło z funduszy dłużnych. Quercus zakłada, że sprzedaż netto całego rynku w marcu 2026 r. może spaść poniżej zera.

- W marcu sprzedaż netto funduszy inwestycyjnych w Polsce może być poniżej zera (umorzenia większe od napływu nowych środków). Obecne rentowności obligacji uznajemy za atrakcyjne, tak więc w kwietniu sytuacja powinna się poprawić, szczególnie jeśli prezydent Donald Trump wycofa się z wojny w Iranie - ocenia Sebastian Buczek.

PZU TFI widzi wzrost odkupień i konwersji, ale Superfund nie obserwuje ponadnormatywnych umorzeń, a Skarbiec mówi wręcz o większym zainteresowaniu najbezpieczniejszym funduszem skarbowym w ofercie.

- Zdecydowanie spadło tempo napływu środków do funduszy z uwagi na słabsze zachowanie segmentu funduszy dłużnych. Nie widzimy jednak ponadnormatywnych umorzeń, co nas cieszy. Wydaje się, że klienci zamożni coraz lepiej rozumieją mechanikę rynku obligacji i okresowy wzrost zmienności nie przekłada się na nerwowe decyzje inwestorów. Warto też pamiętać, że wysokie bieżące rentowności sprawiają, że portfele pracują solidnie i wraz z wygaszaniem tej podwyższonej zmienności, wyniki wrócą na ścieżkę wzrostu - wskazuje Filip Nowicki, prezes SUPERFUND TFI.

- Zawirowania rynkowe związane ze wzrostem rentowności obligacji skarbowych mają oczywiście wpływ na decyzje klientów. Dostrzegamy, że klienci skupiający się na bezpieczniejszych rozwiązaniach poszukują odpowiednich produktów dopasowanych do obecnej sytuacji rynkowej - zaznacza Piotr Szulec, prezes Skarbiec TFI.

Zdaniem Piotra Siegiedy z Millennium TFI w przypadku obligacji szczyt rentowności, któremu na ogół towarzyszą fatalne nastroje rynkowe, to bardziej dogodny moment na rozpoczęcie inwestycji niż na jej zakończenie. Wynika to z faktu, że rentowności są głównym składnikiem przyszłych stóp zwrotu z obligacji (a także funduszy dłużnych).

- Im rentowności są wyższe, tym wyższy jest przyszły dochód przez nie generowany. Największym ryzykiem jest natomiast kupowanie obligacji (i funduszy dłużnych) pod wpływem atrakcyjnych wyników historycznych, ale przy niskich bieżących rentownościach - zaznacza Piotr Siegieda.

23.03.2026

Źródło: Kamil Zajaczkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania