Obligacje skarbowe tanieją. Co z funduszami dłużnymi?

Zaostrzający się konflikt na Bliskim Wschodzie wywindował cenę ropy naftowej powyżej 100 USD za baryłkę, a to z kolei napędza rentowności obligacji skarbowych. Polskie 10-latki były w poniedziałek niemal 1 pkt proc. wyżej niż jeszcze w lutym. To odbija się na wynikach funduszy dłużnych, które jeszcze w ubiegłym miesiącu niemal gremialnie zyskiwały.

Na początku tego roku rentowność polskich 10‑letnich obligacji skarbowych znajdowała się w okolicach 5,1 proc., a w połowie lutego spadła poniżej bariery 5 proc., co wynikało z przekonania, że RPP będzie kontynuować łagodzenie polityki pieniężnej. Po weekendowych atakach na irańskie instalacje naftowe rentowność 10‑letnich obligacji sięgnęła w poniedziałek rano 5,9 proc., co oznaczało wzrost o ok. 0,9 pkt proc. względem połowy lutego (na moment pisania artykułu rentowność cofnęła się do poziomu ok. 5,7 proc.).

Reklama

- Reakcja na polskim rynku długu może zaskakiwać dynamiką i swoim zasięgiem – lokalna wyprzedaż obligacji jest jedną z większych na światowych rynkach, a mówimy tutaj o kraju aspirującym do gospodarek rozwiniętych. Wzrost rentowności obligacji dziesięcioletnich w USA, czy Niemczech wyniósł ok. 25+ pkt baz. W Polsce prawie 100 pkt. Widzimy, że w okresie stresu rynkowego Polska zachowuje się jak typowy rynek wschodzący z pełnymi tego konsekwencjami drastycznego spadku płynności rynkowej – zauważa Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI.

Jego zdaniem skala wyprzedaży była efektem splotu kilku czynników. Zwrócił uwagę, że w ostatnim czasie polski rynek absorbował bardzo duże ilości podaży obligacji, a jednocześnie dominowało wyraźnie pozytywne, niemal konsensusowe nastawienie, oparte na oczekiwaniach dalszego spadku rentowności. W takiej sytuacji pole do błędu było niewielkie, a tym bardziej trudno było o spokojne przyjęcie tak silnego zewnętrznego szoku.

Na marcowym posiedzeniu stopa referencyjna NBP została obniżona do 3,75 proc. Cięcie nie było jednak w stanie powstrzymać skoku rentowności wynikającego z globalnego wzrostu premii za ryzyko. Wręcz przeciwnie. Rynek zaczął wyceniać powrót droższej energii i bardziej uporczywej inflacji. Dodatkowo Polska pozostaje rynkiem wschodzącym, a taki szok naftowy zwykle uderza nie tylko w CPI, ale też w waluty i przepływy kapitału.

- Niestety swoje” pięć groszy” dołożyła Rada Polityki Pieniężnej dokonując obniżki stóp procentowych w środku globalnej pożogi. Rozumiem, że nowa projekcja wskazywała dalszy spadek i stabilizację inflacji w okolicach celu inflacyjnego. Niestety już w dniu podejmowania decyzji było wiadome, że projekcja ta staje się silnie nieaktualna. W takim przypadku silnie stabilizująco na rynek dłużny wpłynęłoby niepodejmowanie decyzji przez władze monetarne. W przypadku krótkotrwałego szoku Rada już w kwietniu mogłaby wrócić do dalszego luzowania – dodaje Fryderyk Krawczyk.

Marcowa projekcja NBP, na której opierała się decyzja RPP, uwzględniała dane dostępne tylko do 19 lutego, a sam bank centralny wskazał wzrost cen surowców i napięcia geopolityczne jako kluczowe ryzyko dla inflacji.

- Na konferencji po posiedzeniu prezes Adam Glapiński utrzymał postawę wait and see. Kolejne decyzje będą zależały m.in. od tego, jak długo ceny surowców będą się utrzymywać na podwyższonym poziomie. Polski rynek obligacyjny pozostaje pod wpływem trzech sił: polityki monetarnej (wsparcie dla obligacji skarbowych poprzez obniżki stóp procentowych), geopolityki (osłabienie obligacji w związku z ryzykiem inflacji) oraz ograniczonej płynności, przez co bardzo mocno zwiększyła się zmienność. Zmienność najbardziej bezpiecznych instrumentów – obligacji skarbowych. Krótkoterminowo cierpią na tym wyniki funduszy, które w nie inwestują – wskazuje Mariusz Zaród, zarządzający funduszami QUERCUS TFI.

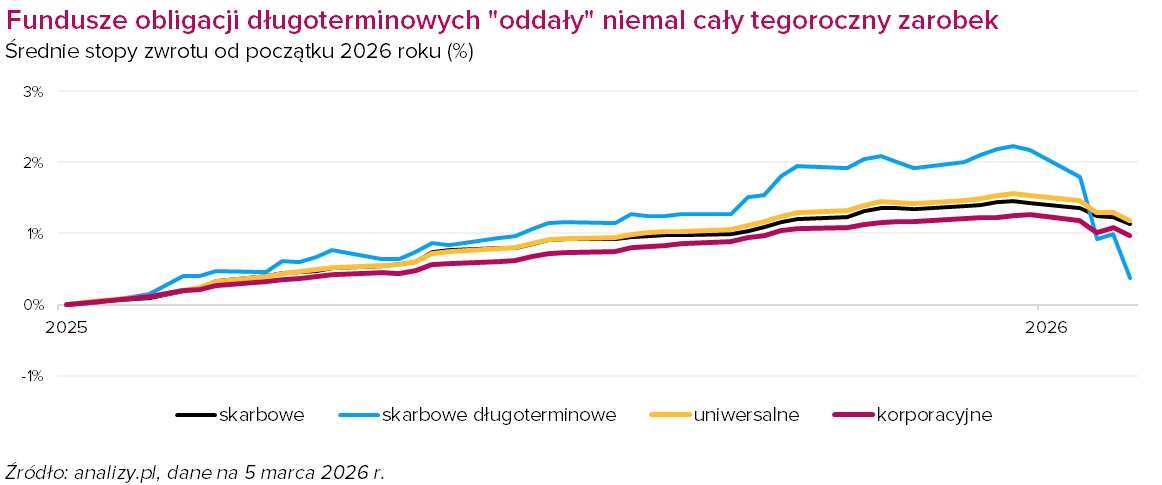

Między 2 a 5 marca 2026 r. przecena objęła niemal cały segment funduszy obligacji, ale jej siła była wyraźnie zależna od długości portfela. Aż 109 spośród 130 analizowanych funduszy zakończyło ten okres pod kreską, tylko 5 było na plusie, a 16 utrzymało wynik na poziomie zera. Najmocniej ucierpiały fundusze długoterminowe, które w ujęciu średnim straciły w kilka dni marca -1,4 proc., i tym samym "oddały" niemal cały tegoroczny zarobek. Licząc od początku roku (wg wyceny na 5 marca) zyskują bowiem już tylko 0,4 proc., podczas gdy jeszcze na koniec lutego w takim ujęciu zarabiały średnio 2,2 proc. (najwięcej w całym segmencie funduszy dłużnych polskich).

Dla porównania, fundusze krótkoterminowe straciły średnio -0,3 proc. Innymi słowy, krótszy koniec obligacji też był pod presją, ale skala strat była prawie trzykrotnie mniejsza niż w funduszach o dłuższym duration. W ujęciu od początku roku (wg wyceny na 5 marca) fundusze obligacji skarbowych krókoterminowych zyskują 1,1 proc.

W funduszach długoterminowych na dnie tabeli z wynikami znalazły się m.in. SGB Dłużny ze stratą -1,97 proc., Generali Obligacje Aktywny z wynikiem -1,86 proc., PZU Papierów Dłużnych POLONEZ ze spadkiem -1,83 proc. oraz Santander Prestiż Obligacji Skarbowych, który oddał -1,75 proc. Najsłabsze fundusze krótkoterminowe (Rockbridge Obligacji Aktywny 1 i Santander Dłużny Krótkoterminowy) straciły w tym czasie – odpowiednio – -0,6 proc. i -0,4 proc., czyli mniej więcej jedną trzecią tego, co najgorsze fundusze długoterminowe. Ich portfele są mniej wrażliwe na gwałtowne ruchy na długim końcu krzywej dochodowości, dlatego w okresach takiego szoku zachowują się znacznie stabilniej.

Dodatnie wyniki były w tym okresie wyjątkiem. Na plusie znalazły się jedynie pojedyncze strategie, m.in. fundusze PKO Obligacji Skarbowych i Samorządowych II i PKO Obligacji Skarbowych i Samorządowych, któe w tym czasie zyskały po +0,02 proc. oraz mBank Obligacji Korporacyjnych M i Goldman Sachs Konserwatywny Plus (po +0,01 proc.)

Wyceny funduszy z 5 marca nie pokazują jeszcze poniedziałkowego wzrostu rentowności. Inwestorzy muszą liczyć się z tym, że w najbliższych notowaniach fundusze obligacji, zwłaszcza długoterminowych, mogą pokazać większe spadki.

Dla przypomnienia! Ceny obligacji poruszają się odwrotnie do rentowności. Gdy nowe papiery oferują wyższe oprocentowanie, starsze emisje z niższym kuponem stają się mniej atrakcyjne, więc ich cena spada. To właśnie dlatego wzrost stóp procentowych i rentowności uderza w wyceny już notowanych obligacji. Skalę tej reakcji dobrze pokazuje duration, czyli miara wrażliwości ceny obligacji lub portfela na zmianę rentowności. Im wyższe duration, tym mocniejsza reakcja na ruch stóp procentowych. Innymi słowy: portfel o dłuższym duration mocniej zyskuje, gdy rentowności spadają, ale też mocniej traci, gdy rentowności rosną.

W dużym uproszczeniu działa to tak, że zmiana ceny jest w przybliżeniu równa duration pomnożonemu przez zmianę rentowności, ze znakiem przeciwnym. Dlatego wzrost rentowności o 1 pkt proc. oznacza mniej więcej 6-proc. spadek ceny przy duration równym 6 oraz około 2-proc. spadek przy duration równym 2. To oczywiście tylko przybliżenie, bo w praktyce na skalę zmiany ceny wpływa nie tylko samo duration. Znaczenie mają także m.in. przepływy kuponowe, które częściowo amortyzują spadek wyceny, oraz wypukłość obligacji, przez którą zależność między ceną a rentownością nie jest idealnie liniowa.

Co dalej?

Po weekendowej eskalacji konfliktu USA i Izraela z Iranem na rynek spadła kombinacja szczególnie niekorzystna dla obligacji: skok cen ropy, problemy w żegludze i widmo przedłużającego się kryzysu na Bliskim Wschodzie. W poniedziałek Brent i WTI dochodziły do 119,50 USD za baryłkę. Cieśnina Ormuz jest zupełnie sparaliżowana, a Arabia Saudyjska, Irak i Kuwejt ograniczyły wydobycie, co wzmocniło obawy o dłuższe zaburzenia dostaw. Najgorszy byłby scenariusz pełnej eskalacji: kolejnych ataków na rafinerie, terminale, tankowce i blokady przepływów. Wtedy rynek wszedłby wyraźnie w tryb stagflacyjny.

To właśnie dlatego rentowności rosły dziś niemal wszędzie: od USA, przez srefę euro, po Azję. Rynek traktuje wydarzenia na Bliskim Wschodzie jak impuls inflacyjny, który może opóźnić obniżki stóp, a w części gospodarek nawet przywrócić rozmowę o podwyżkach (np. strefa euro). Jeśli napięcia na Bliskim Wschodzie będą się utrzymywać, produkcja ropy w Zatoce może pozostawać ograniczona, a ceny surowców utrzymają się na wysokim poziomie. Międzynarodowy Fundusz Walutowy szacuje, że trwały wzrost cen ropy o 10 proc. podwyższa inflację globalną o 0,4 pkt proc. i obniża wzrost PKB o około 0,15 pkt proc.

W takim otoczeniu RPP mogłaby spowolnić tempo luzowania, a rynkowa premia za ryzyko w polskich obligacjach utrzymywałaby się na podwyższonym poziomie. To oznaczałoby słabszego złotego, wysoką zmienność na długim końcu krzywej i relatywnie lepsze zachowanie funduszy obligacji krótkoterminowych.

Z kolei deeskalacja konfliktu, odblokowanie Ormuzu i większa podaż z OPEC+ mogłyby szybko zdjąć z rynku geopolityczną premię. Tym bardziej, że jak zauważa IEA, przed rozpoczęcień działań zbrojnych w Zatoce Perskiej, globalna podaż ropy w 2026 r. miała znacznie przewyższać popyt, a rynek był w istotnej nadwyżce już od początku 2025 r.. IEA zastrzega jednocześnie, że przedłużające się zakłócenia dostaw mogłyby tę nadwyżkę zamienić w deficyt.

Analitycy przewidują, że jeśli napięcie na Bliskim Wschodzie zacznie wygasać, ropa wróci bliżej poziomów, które jeszcze przed eskalacją wskazywał konsensus na 2026 r., czyli w okolice 60-65 USD za baryłkę Brent. Wówczas rentowności obligacji cofnęłyby się, a banki centralne, w tym RPP, kontynuowałyby cykl obniżek. W takim wariancie fundusze długoterminowych obligacji miałyby przestrzeń do solidnego odreagowania.

- W obecnej sytuacji obligacje zdyskontowały już relatywnie negatywny scenariusz – rynek oczekuje braku obniżek, a nawet zaczyna dyskontować podwyżkę w obliczu narastającej presji inflacyjne kanałem paliwowym. Od strony miejsca w cyklu gospodarczym znajdujemy się całkowicie w innym miejscu niż miało to miejsce podczas wybuch wojny na Ukrainie (stopy procentowe są znacznie wyżej, konsument zachowuje ostrożność, a ekspansja gospodarcza dopiero przed nami), dlatego reakcja rynku powinna być również odmienna. W którą stronę podąży rynek pokaże czas. Z naszej perspektywy obecna przecena ponownie uatrakcyjnia dług długoterminowy – uważa Fryderyk Krawczyk. - Oczywiście nie wyklucza to w krótkim okresie utrzymywania się wysokiej zmienności, gdyż sama przebieg konfliktu jest na ten moment niedookreślania. Wydaje się jednak, że w dłuższym horyzoncie obecny układ nie sprzyja żadnej ze stron konfliktu. Świat potrzebuje węglowodorów, a bliski Wschód żywności. Głównym kanałem transportu dla obu surowców jest zablokowana cieśnina Ormuz. Jednak nie zmienia to faktu, że w obecnym środowisku ekstremalnej niepewności nie istnieje jeden słuszny scenariusz makroekonomiczny – zaznacza.

W 2022 r., po początkowym szoku energetycznym wywołanym inwazją Rosji na Ukrainę, rentowności obligacji gwałtownie wzrosły (w szczytowym momencie do 9 proc.), ale w kolejnych miesiącach – wraz z hamowaniem inflacji – zaczęły spadać.

- Historia pokazuje, że momenty przeceny, z jakimi mamy do czynienia obecnie, nie są niczym nadzwyczajnym. Zdarzały się również w przeszłości, m.in. podczas pandemii czy po wyborze Donalda Trumpa na prezydenta (k. 2024 r.). Obecny ruch jest w naszym przekonaniu korektą w trendzie wzrostowym. Rentowności obligacji są obecnie na atrakcyjnym poziomie. Podtrzymujemy naszą prognozę wzrostu wartości jednostki QUERCUS Obligacji Skarbowych o 6-8 proc. w 2026 r. - wskazuje Mariusz Zaród.

Sprawdź ofertę detalicznych obligacji skarbowych

09.03.2026

Źródło: insta_photos / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania