Pekao wpuszcza private debt do private bankingu

Pekao jako pierwszy bank w Polsce udostępnia klientom bankowości prywatnej inwestycje w private debt. Do oferty trafia fundusz CVI IPOPEMA Re Debt. To ruch ważny dla rynku, ale zarazem ciekawie zderzający się z tym, co dzieje się dziś w amerykańskim private credit, gdzie półpłynne wehikuły przechodzą właśnie pierwszy poważny stress test.

Bank Pekao jako pierwszy na polskim rynku włącza private debt do oferty private bankingu dla osób prawnych i fundacji rodzinnych. Emisje certyfikatów funduszu CVI Ipopema RE Debt FIZ AN mają odbywać się cyklicznie, zwykle raz w miesiącu, każdorazowo dla ograniczonej liczby inwestorów.

Reklama

CVI IPOPEMA Re Debt jest wyceniany miesięcznie, nie jest notowany na giełdzie, a na koniec marca 2026 r. miał nieco ponad 900 mln zł aktywów. Inwestuje przede wszystkim w instrumenty dłużne emitowane przez deweloperów mieszkaniowych i komercyjnych w Europie Środkowo-Wschodniej.

Private debt może się opłacać

Fundusze private debt udzielają firmom finansowania, które stanowi de facto alternatywę dla kredytu bankowego lub emisji papierów na rynku publicznym. Z takiego finansowania korzystają zwykle mniejsze firmy, często obarczone wyższym ryzykiem niż emitenci obecni na rynku publicznym. W zamian za elastyczność, szybkość i możliwość dopasowania warunków takie firmy są gotowe płacić więcej, co podnosi potencjał stóp zwrotu inwestora. Wynik funduszy private debt jest zwykle oparty na zmiennym oprocentowaniu, najczęściej powiązanym z WIBOR-em, powiększonym o stałą marżę.

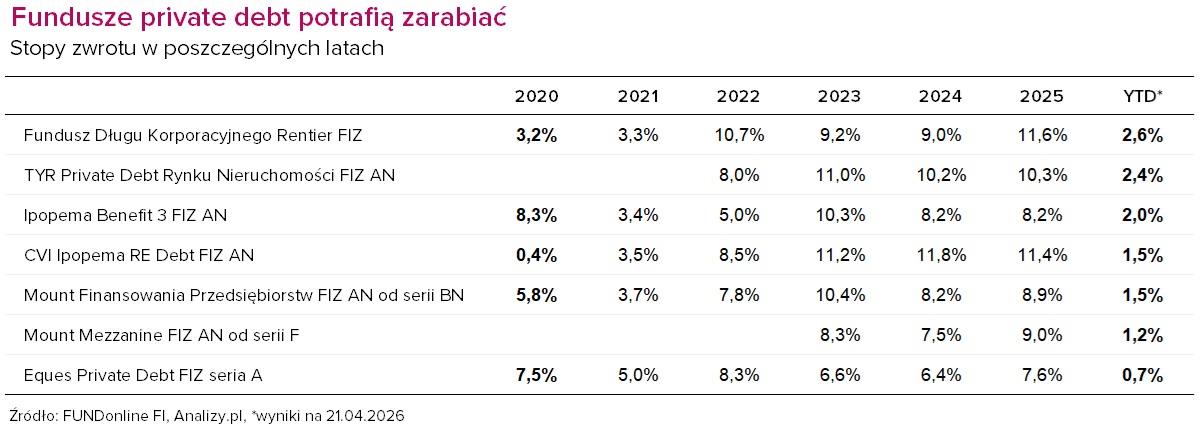

Od 2020 r. żaden z analizowanych krajowych funduszy private debt nie zamknął roku pod kreską. Co więcej, dodatnie wyniki utrzymały się także w 2022 r., czyli w bardzo trudnym otoczeniu dla tradycyjnych funduszy dłużnych. W czasie, gdy część funduszy obligacyjnych notowała nawet dwucyfrowe straty, Fundusz Długu Korporacyjnego Rentier FIZ zarobił 10,7 proc., a CVI Ipopema RE Debt FIZ AN, Eques Private Debt FIZ i TYR Private Debt Rynku Nieruchomości FIZ AN ok. 8 proc. Wspomniany CVI Ipopema RE Debt FIZ AN, największy pod względem aktywów w analizowanej grupie, od 2023 r. co roku przynosił ponad 11 proc. zysku. W trzy lata wypracował łącznie niemal 38 proc.

W globalnych systemach emerytalnych private assets (private equity, infrastruktura, nieruchomości, czy właśnie private credit) są stałym elementem portfeli dużych instytucji już od lat. Argumentów za taką inwestycją jest wiele. Jak zauważają chociażby Blackrock czy JPMorgan, dodanie aktywów prywatnych dywersyfikuje cały portfel, a tym samym poprawia jego profil ryzyko/zwrot.

W styczniu private debt pojawił się po raz pierwszy w funduszach PKO Emerytura (poprzez CVI Private Debt Fund II). W sześciu subfunduszach cyklu życia (2040-2065) łączna wycena tej inwestycji nieco przekraczała 17 mln zł (średnio ok. 0,2 proc. WAN). Private debt znaleźliśmy też w Allianz Plan Emerytalny (poprzez fundusz Allianz Core Private Markets I (EUR)).

Czytaj także: Private markets wchodzą do PPK

Private debt w USA pod presją

Wejście private debt do oferty jednego z największych banków private banking w Polsce pokazuje, że ta klasa aktywów zaczyna się u nas wychodzić poza wąskie grono wyspecjalizowanych inwestorów. A to dobry moment, by spojrzeć na wydarzenia w USA, gdzie właśnie kanał dystrybucji stał się dziś jednym z głównych źródeł napięć na rynku private credit.

Amerykański rynek długu prywatnego wyceniany jest nawet na blisko 2 bln USD, ale turbulencje nie dotykają go w całości. Najsilniejszą presję widać dziś w segmencie niegiełdowych spółek BDC (Business Development Companies) oraz pokrewnych strukturach kierowanych do inwestorów indywidualnych. Wcześniej przez lata dostęp do prywatnych rynków był domeną inwestorów instytucjonalnych, takich jak ubezpieczyciele czy fundusze emerytalne.

Czytaj także: Wykupy testują fundusze private credit dla "detalu"

Jak opisywaliśmy na analizy.pl, z największych wehikułów kierowanych do zamożnych klientów odpływają miliardy dolarów, a sami szefowie Apollo i Blue Owl przyznawali, że w części kanałów dystrybucji ryzyka płynności były inwestorom tłumaczone zbyt słabo. W pierwszym kwartale klienci dwóch funduszy Blue Owl zgłosili żądania wykupu warte około 5,4 mld USD. Według Wall Street Journal, w pierwszym kwartale inwestorzy próbowali wycofać z grupy niepublicznych BDC-ów łącznie prawie 14 mld USD, czyli około dwa razy więcej niż kwartał wcześniej. Spora część kapitału utknęła za bramką umorzeń.

Czytaj także: Private debt w USA: problem zaczyna się w dystrybucji?

Według Reutersa, napływy do funduszy private credit kierowanych do zamożnych inwestorów spadły w pierwszym kwartale o 45 proc. rok do roku. Słabiej wygląda też wycena giełdowych wehikułów z tego segmentu, bo akcje amerykańskich BDC handlowane są obecnie z wyraźnym dyskontem do wartości aktywów netto. Bank Anglii ostrzegł w tym tygodniu, że w skrajnym scenariuszu private credit mógłby stać się źródłem zacieśnienia finansowania dla realnej gospodarki. W ocenie Sarah Breeden problemem są m.in. ograniczona przejrzystość, wyceny mogące opóźniać reakcję na pogorszenie jakości aktywów, ale także "warstwowy" lewar (obecny na poziomie pożyczkobiorcy, funduszu i sponsora).

Czy polski private debt też jest zagrożony?

Źródłem największych obaw na amerykańskim rynku private debt jest dziś sektor oprogramowania będący pod presją rozwoju sztucznej inteligencji. Morgan Stanley szacuje, że software odpowiada za ok. 16 proc. całego rynku pożyczek w USA. Według RA Stanger średnia ekspozycja funduszy BDC na ten segment pożyczkobiorców wynosi 25 proc., a w części portfeli przekracza 40 proc. Skoro do tego dochodzi spadek rynkowej wyceny takich pożyczek, łatwiej zrozumieć, skąd biorą się obawy inwestorów i wzmożone żądania wykupów.

W Polsce ekspozycja krajowych funduszy private debt na sektor IT jest znikoma. Do tego polskie portfele są zwykle bardziej rozdrobnione, pojedyncze finansowania mają mniejszą wartość, a terminy zapadalności są krótsze. W efekcie istotna część portfela naturalnie zamienia się w gotówkę poprzez odsetki i spłaty, co łagodzi presję płynnościową. Ważne jest także to, że model polskiego private debt w dużo mniejszym stopniu opiera się na lewarowaniu funduszu. W amerykańskim segmencie BDC dodatkową rolę odgrywa finansowanie bankowe, które w stresie potrafi wzmacniać ruchy inwestorów.

Czytaj także: Czy polskiemu private debt grozi scenariusz z USA?

Jest to też znacznie mniejszy rynek niż w USA. W krajowych funduszach private debt skierowanych do zamożnych inwestorów indywidualnych i oferujących okresową płynność ulokowane są aktywa rzędu niespełna 3,7 mld zł. Segment jest przy tym mocno skoncentrowany: same cztery polskie fundusze faktycznie zarządzane przez CVI - dwa ulokowane w VeloFunds TFI i dwa w Ipopema TFI - odpowiadają za ok. 2,6 mld zł, czyli blisko trzy czwarte tej puli. Przy czym skala biznesu CVI DM jest znacznie większa, bo gdyby dołączyć do tego także fundusze luksemburskie dla detalu wartość aktywów sięgnie ok. 3,2 mld zł.

23.04.2026

Źródło: andagraf / Schutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania