Chińscy inwestorzy - hossa i krach na srebrze

Wydarzenia z ostatnich miesięcy na rynku srebra przykuwały uwagę inwestorów. Spektakularny krach, nastąpił po równie niezwykłej hossie. Udział w tym mieli chińscy inwestorzy i warto się przyjrzeć ich działaniom.

Źródło hossy na srebrze: „gorący kapitał” w Chinach

Kluczowym czynnikiem la ostatnich gwałtownych ruchów cen metali szlachetnych był napływ a potem odpływ spekulacyjnego kapitału z Chin. Byli to głównie inwestorzy detaliczni, często bez dużego doświadczenia, którzy:

- szukali alternatywy dla inwestycji w nieruchomości i akcje, oferujących niesatysfakcjonujące stopy zwrotu,

- działali pod wpływem mediów społecznościowych, influencerów i rekomendacji znajomych,

- traktowali metale jako krótkoterminową spekulację, a nie inwestycję fundamentalną.

Skala zjawiska była na tyle duża, że zainteresowanie metalami przeniknęło do codziennych rozmów — od salonów fryzjerskich po rodzinne spotkania.

Strukturalne źródła napływu spekulacyjnego kapitału w Chinach

Nadwyżka oszczędności + brak atrakcyjnych aktywów

Chiński inwestor detaliczny funkcjonuje dziś w środowisku:

- strukturalnego spowolnienia,

- trwałej dekoniunktury na rynku nieruchomości,

- kontrolowanych przez państwo rynków akcji, co ogranicza zyski spółek

Globalne impulsy stojące za wzrostami

Choć kapitał z Chin odegrał centralną rolę, mania nie była zjawiskiem lokalnym. Wzrosty cen metali zostały zapoczątkowane przez czynniki globalne:

Złoto i srebro

- obawy o „psucie” walut i rosnące zadłużenie państw,

- niepewność wokół niezależności Rezerwy Federalnej USA,

- eskalację napięć geopolitycznych,

- agresywną i nieprzewidywalną politykę zagraniczną Donalda Trumpa na początku 2026 r.

Dodatkowo Chiny w 2025 r. masowo kupowały złoto do rezerw banku centralnego, wzmacniając narrację o dywersyfikacji rezerw.

Reklama

Punkt zwrotny: gwałtowne odwrócenie trendu

Kiedy ceny zaczęły spadać, rynek bardzo szybko się załamał:

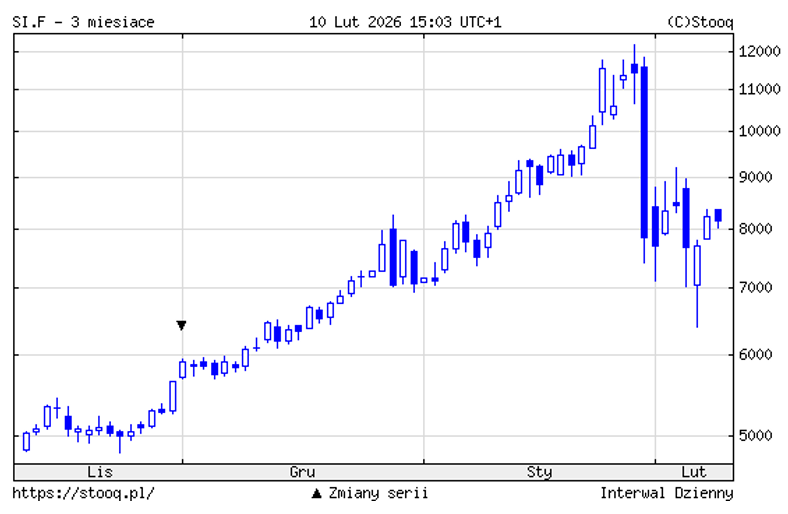

Wykres: kontrakty na srebro.

- doszło do rekordowych odpływów z chińskich ETF-ów na złoto (blisko 1 mld USD jednego dnia),

- srebro zanotowało dramatyczne spadki, a instrumenty lewarowane straciły ponad 60% w jeden dzień,

Bloomberg opisuje jako symboliczny obraz wydarzeń historię początkującej inwestorki, która straciła 750 tys. juanów na kontraktach terminowych na srebro. Co ilustruje powtarzalny schemat strat detalicznych inwestorów w chińskich epizodach spekulacyjnych.

Historyczna analogia: stalowa gorączka 2016

W Bloombergu pojawiło się porównanie ostatniej gorączki na srebrze z sytuacją z 2016 r. na rynku stali:

- wtedy impulsem był pakiet stymulacyjny i boom infrastrukturalno-nieruchomościowy,

- inwestorzy masowo handlowali kontraktami na stal budowlaną,

- ekstremalne wolumeny i krótkoterminowe wzrosty zakończyły się gwałtownym załamaniem.

Różnica polega na tym, że obecna mania:

- nie jest oparta na jednym sektorze krajowym,

- odzwierciedla globalne przesunięcia geopolityczne i monetarne, a nie tylko chiński cykl budowlany.

Co pozostaje po pęknięciu bańki?

Warto podkreślić, że mimo spektakularnej korekty:

- długoterminowe fundamenty dla wzrostu cen metali szlachetnych nie zniknęły,

- złoto i srebro nadal pełnią funkcję zabezpieczenia przed ryzykiem politycznym i walutowym,

- srebro również pozostaje kluczowe dla nowego modelu rozwoju globalnej gospodarki.

Wielu chińskich inwestorów pozostaje nastawionych byczo w długim terminie, a każda nowa eskalacja napięć geopolitycznych lub osłabienie dolara może ponownie uruchomić falę kapitału, który popłynie na rynek srebra.

Wnioski

- Chiny, poprzez skalę swojego kapitału i zachowania inwestorów detalicznych, są dziś jednym z głównych „dostawców” globalnej zmienności,

- przepływy finansowe z Szanghaju mogą w krótkim czasie wywoływać globalne szoki cenowe,

- podobne epizody będą się powtarzać, nawet jeśli każdorazowo zakończą się bolesną korektą.

10.02.2026

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania