Aktywny versus pasywny. Czy fundusze pobiły swoje benchmarki

Po bardzo dobrym 2023 roku, w którym 70% funduszy pobiło swój benchmark, w 2024 roku ta sztuka udała się już „tylko” 40% z nich. Lepiej na tym polu wypadły fundusze aktywnie zarządzane.

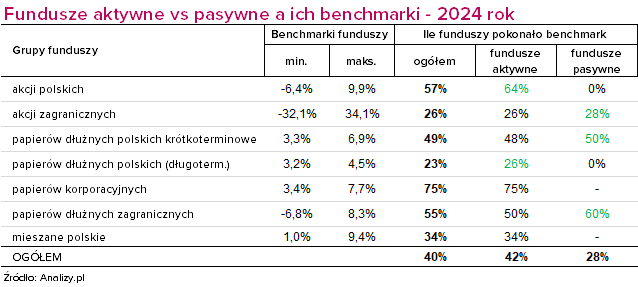

Z zebranych przez nas danych wynika, że swój benchmark w 2024 roku pobiło 40% funduszy detalicznych. W przypadku funduszy aktywnie zarządzanych ten wskaźnik rośnie do 42%, natomiast w przypadku 39 funduszy zarządzanych pasywnie (indeksowych) wskaźnik ten wyniósł 28%.

Reklama

🔎Mamy też statystyki dla funduszy ETF oferowanych w polskich domach maklerskich. W ich przypadku swój benchmark pokonało w zeszłym roku 30% z nich.

Przypomnijmy, że fundusze aktywne różnią się od pasywnych tym, że celem tych pierwszych jest dążenie do pobicia benchmarku, a celem funduszy indeksowych zwanych też pasywnymi (czy to klasycznych, czy w formule ETF) jest dążenie do odwzorowania składu i stóp zwrotu wybranego indeksu, a nie jego bicie.

W przypadku funduszy aktywnych bicie benchmarku jest o tyle istotne, że bardzo często (choć nie zawsze) oznacza dla TFI możliwość pobrania dodatkowego wynagrodzenia za zarządzanie (tzw. wynagrodzenia zmiennego).

👉Szczegółowo o warunkach pobrania opłaty zmiennej piszemy tutaj.

Przyjrzyjmy się kilku najważniejszym grupom funduszy.

Fundusze akcji polskich

Choć w ostatnich latach TFI dostosowywały benchmarki funduszy do wytycznych KNF, to wciąż mamy ich dużą różnorodność nawet w obrębie dość jednolitych grup. To z kolei przekłada się na sporą rozpiętość ich wyników. Na przykład w segmencie funduszy akcji polskich najniższą stopę zwrotu osiągnął benchmark funduszu BNPP Akcji Selektywny (-6,4%), z kolei najwyższą – benchmark Beta ETF mWIG40TR Portfelowy FIZ (Acc) (PLN) (9,9%). To pochodna składowych benchmarków i ich wyników. Pierwszy z funduszy ma w benchmarku indeks cenowy WIG20, który w 2024 roku odnotował tak słaby wynik. Z kolei benchmarkiem drugiego funduszu jest indeks dochodowy mWIG40 TR, który spośród głównych indeksów warszawskiej giełdy wypadł w zeszłym roku najlepiej.

W 2024 roku swój benchmark pobiło 57% funduszy akcji polskich. Wśród nich nie znalazł się żaden z funduszy pasywnych (z wyłączeniem lewarowanych i odwróconych, tu pominiętych). Najwyższą przewagę wypracował wspomniany BNPP Akcji Selektywny (ponad 10 pkt proc.), bo i benchmark był stosunkowo łatwy do pobicia. W dodatku bił ten benchmark nieustannie przez 6 ostatnich lat. Warto jednak dodać, że to jest jeden z tych funduszy, którym TFI zmieniło wzorzec – od stycznia 2025 roku jest nim kompozycja „90% WIG + 10% WIBOR O/N”, bardziej pasująca do strategii funduszu. Wysoką, ponad 8-punktową przewagę w 2024 roku wypracowały jeszcze dwa fundusze: PZU Akcji Małych i Średnich Spółek, mający w benchmarku kombinację dwóch indeksów dochodowych oraz komponent płynnościowy (70% mWIG40TR + 20% sWIG80TR + 10% WIBID 3M) oraz mBank Innowacji PL M porównujący się z indeksem WIG.

Po przeciwnej stronie znalazło się 19 funduszy, w tym wszystkie indeksowe. Najgorszy wynik versus własny benchmark wypracował PKO Akcji Małych i Średnich Spółek; różnica sięgnęła prawie -9 pkt proc. Fundusz ten niedawno zmienił strategię i obecnie w większym stopniu skupia się na akcjach mniejszych spółek amerykańskich. Słabo na tle swoich benchmarków, ale i konkurentów wypadły także ALIOR Akcji Polskich oraz Allianz Selektywny – w zeszłym roku oba zajęły dwa ostatnie miejsca w swojej grupie. Różnica wobec benchmarków sięgała w ich przypadku odpowiednio -6,6 pkt proc. oraz -4,0 pkt proc.

➡️Gorzej na tle własnych benchmarków wypadły też wszystkie fundusze indeksowe. W przypadku trzech ETF-ów Beta ETF różnice te wyniosły ok. -0,6-0,7 pkt proc.; inPZU Akcje Polskie O -0,8 pkt proc. Najsłabiej wypadł natomiast PKO Akcji Rynku Polskiego – fundusz indeksowy zarządzany aktywnie, który dąży do osiągnięcia stopy zwrotu równej stopie zwrotu z indeksu liczonego według wzoru: 75% WIG20 + 25% mWIG40 (czyli mamy łatwiejsze cenowe wersje indeksów nieuwzględniające dywidend). To już drugi rok ze słabszym wynikiem, po wcześniejszych dwóch z przewagą.

Fundusze akcji zagranicznych

Nie jest niespodzianką, że gorzej z biciem benchmarków poszło funduszom akcji zagranicznych. W zeszłym roku ta sztuka udała się tylko co czwartemu z nich. Warto jednak dodać, że blisko połowa funduszy akcji zagranicznych w ogóle nie posiada benchmarku. W tym pojemnym segmencie mamy oczywiście dużą różnorodność wzorców, wynikającą z różnic między strategiami. W 2024 roku najwyższe stopy zwrotu wypracowały benchmarki z sektora informatycznego, a najniższe z sektora zielonej energii.

W 2024 roku najwyższą przewagę nad własnym benchmarkiem wypracował Skarbiec Value – aż o ponad 12 pkt proc. A benchmark to indeks MSCI World Value USD (8,8%) – i choć to wersja cenowa, to fundusz pokonałby także wersję dochodową (o ponad 10 pkt proc.). Na drugim miejscu znalazł się Skarbiec Spółek Wzrostowych, który ze świetnym wynikiem +37,8% pokonał indeks MSCI World Growth USD (wersja cenowa) aż o 11,8 pkt proc. (więcej w materiale Fundusz pod lupą).

Z ponad 10-punktową przewagą nad własnym benchmarkiem z wynikiem +28,3% zakończył rok jeszcze QUERCUS Global Growth ścigający się z indeksem MSCI ACWI Net TR USD (czyli indeksem dla spółek z całego świata). Strategia funduszu zakłada inwestowanie w spółki wzrostowe niezależnie od ich branży, a w 2024 roku najmocniej do wysokiego wyniku przyczyniły się spółki z sektora informatycznego (głównie z półprzewodników). Gdyby benchmarkiem funduszu był indeks spółek wzrostowych (MSCI World Growth Net TR USD), to wciąż miałby nadwyżkę, ale skurczyłaby się ona do nieco ponad 2 pkt proc.

Wysoką, bo ponad 8-punktową przewagę nad swoim benchmarkiem wypracowały jeszcze Investor Małych i Średnich Spółek Rynków Rozwiniętych oraz Investor Akcji.

Dla 74% funduszy akcji zagranicznych rok 2024 zakończył się z wynikiem słabszym od benchmarków. W sześciu przypadkach różnica przekraczała aż -10 pkt proc. Najsłabiej ze wzorcem poradził sobie Caspar Akcji Globalny Megatrendy, który generalnie miał zły rok. Wypracował najgorszy wynik w grupie funduszy akcji globalnych (-12,6%), który okazał się słabszy od benchmarku MSCI World Net TR aż o 36 pkt proc.

Słabo na tle swoich benchmarków wypadły także: Pekao Ekologiczny ścigający się z indeksem światowym MSCI World Net TR (w 90% i 10% Polonia), tymczasem generalnie sektor zielonej energii w zeszłym roku wypadł blado; ALIOR Akcji Zagranicznych mający za benchmark MSCI ACWI Net TR, Ipopema Globalnych Megatrendów z indeksem 90% MSCI ACWI + 10% WIBID ON, Noble Fund Akcji Małych i Średnich Spółek oraz Pekao Megatrendy.

➡️Wśród funduszy akcji zagranicznych nieco lepsze statystyki mają fundusze indeksowe. W 2024 roku 28% z nich pokonało swój benchmark (w porównaniu do 26% funduszy aktywnych). Najlepiej, jak i w poprzednich latach, ze swoim benchmarkiem poradził sobie inPZU Akcje CEEplus O. W 2024 roku nadwyżka przekroczyła 6 pkt proc. Tak duża przewaga to głównie pochodna cenowego charakteru indeksu, który nie uwzględnia dywidend. TFI z początkiem kwietnia zmieni strategię funduszu na produkt inwestujący w małe i średnie spółki. Swoje indeksy w 2024 roku pokonały także: inPZU Akcje Sektora Zielonej Energii O (w tym roku nastąpi zmiana jego benchmarku z MSCI Global Alternative Energy na MSCI New Energy Select – co wynika z dążenia do jak najlepszego replikowania indeksu, jak i sprzyjającymi wynikami spółek tego sektora z krajów rozwiniętych w porównaniu do ich „wschodzących” odpowiedników), PKO Akcji Rynku Japońskiego, inPZU Akcje Europejskie O oraz PKO Akcji Strefy Euro.

Fundusze dłużne

W grupie funduszy polskich papierów dłużnych krótkoterminowych (o uniwersalnej strategii i papierów skarbowych) różnice między wynikami benchmarków były znacznie mniejsze. W 2024 roku najłatwiejsze zadanie miał Caspar Obligacji Skarbowy z indeksem TBSP, który zakończył rok z wynikiem 3,3%. Fundusz pokonał go o prawie 2 pkt proc., choć na tle konkurencji wypadł nie najlepiej. Co ciekawe od stycznia tego roku fundusz zrezygnował z benchmarku. Najwyższy wynik wypracował natomiast benchmark stosowany przez Beta ETF Obligacji 6M Portfelowy FIZ (Acc) (PLN) – GPWB-WZB (+6,9%), czyli indeks, który wydaje się najbardziej naturalny dla tej grupy funduszy. Sam ETF go nie pokonał.

Najwyższą nadwyżkę nad własny benchmark wypracował Pekao Konserwatywny Plus ze świetnym wynikiem +9,0% (o 2,7 pkt proc. więcej od "indeksu POLONIA + 0,6%"). Więcej niż 1-punktową przewagę wypracowały także: SGB Obligacji Uniwersalny, QUERCUS Dłużny Krótkoterminowy, Generali Korona Obligacji Uniwersalny, Pekao Konserwatywny, Generali Obligacji Uniwersalny Plus oraz Rockbridge Obligacji Aktywny 1.

➡️W sumie wyniki wyższe od własnego benchmarku miało 49% funduszy w tej grupie. Statystycznie nieco lepiej wypadły fundusze pasywne (50%) od aktywnych (48%), ale i ich grupa jest niewielka, gdyż liczy tylko 2 fundusze. Podczas gdy wspomniany ETF wypadł słabiej od swojego benchmarku, to swój wzorzec pokonał inPZU Inwestycji Ostrożnych Obligacje Krótkoterminowe O (o 0,3 pkt proc.).

Gorzej wyglądają statystyki funduszy obligacji długoterminowych – tylko 23% pokonało benchmark, w tym żaden fundusz pasywny. Dla co trzeciego funduszu w tej grupie benchmarkiem jest – naturalny dla tej grupy – indeks TBSP (+3,3%), w tym dla wszystkich indeksowych. W największym stopniu pokonał go Rockbridge Obligacji Aktywny 2. Z wykorzystywanych benchmarków najwyższą stopę zwrotu wypracował indeks Bloomberg Series-E Poland Govt 1-5 Yr Bond (+4,5%), będący wzorcem dla dwóch funduszy z Generali Investments TFI (i oba wypadły gorzej i to o ponad -2 pkt proc.). Z kolei najłatwiejsze zadanie miał Santander Prestiż Obligacji Skarbowych, którego benchmark ICE BofAML Poland Government zyskał tylko 3,2%. Fundusz wypracował jednak słabszy wynik.

Statystycznie najlepiej ze swoimi benchmarkami w 2024 roku poradziły sobie fundusze obligacji korporacyjnych – pobiło je 6 z 8 funduszy posiadających swój wzorzec. Ale i budowa benchmarków w tej grupie jest najbardziej złożona. Zazwyczaj stosują kombinację WIBOR (WIBID) + jakiś procent. Najbardziej skomplikowany benchmark i zarazem najłatwiejszy do pokonania w 2024 roku miał Ipopema Obligacji Korporacyjnych. Tworzy go kombinacja: "90% (WIBOR 6M+90bp)+10%WIBID ON". W 2024 jego wynik to zaledwie 3,4%, a samego funduszu +7,3%, stąd i wysoka nadwyżka. Najwyższą poprzeczkę zawiesił sobie natomiast mBank Obligacji Korporacyjnych M z kombinacją "WIBOR 6M + 1,5%". W 2024 roku taki benchmark zyskał solidne 7,7%, tymczasem sam fundusz o -1,5 pkt proc. mniej.

W grupie funduszy obligacji zagranicznych mamy niewiele funduszy posiadających swój benchmark, bo ma go tylko co czwarty, w dodatku są to w większości fundusze indeksowe, które bez benchmarku ani rusz. Podobnie jak w grupie funduszy akcji zagranicznych tu również mamy ogromne różnice między wynikami indeksów wynikające z różnorodności stosowanych strategii inwestycyjnych.

Najwyższą stopę zwrotu wypracował benchmark PKO Papierów Dłużnych USD, którym jest indeks ICE BofA 1-3 Year US Treasury przeliczony na PLN (8,3%). Fundusz miał słabszy wynik o ponad 4 pkt proc. Z kolei najniższą stopę zwrotu wypracował benchmark funduszu Allianz Obligacji Ultra Długoterminowych, którym jest indeks ICE BofA 15+ Year Global Government Ex Japan (-6,8%). Fundusz mimo poniesienia straty wypracował wynik wyższy od benchmarku.

➡️W tej grupie mamy aż pięć funduszy indeksowych – wszystkie inPZU i trzy z nich pokonały swój benchmark.

20.02.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania