Niektóre fundusze poza opłatą stałą za zarządzanie pobierają także opłaty zmienne. Jest to tzw. success fee (opłata za sukces), która jest uzależniona od osiąganych wyników. Jest ona nagrodą dla TFI, która jest pobierana wtedy, gdy wynik funduszu pobije swój benchmark lub stopę odniesienia. W funduszach można rozróżnić kilka mechanizmów naliczania

Wynik wyższy od benchmarku – to najczęściej stosowana formuła. Próg, powyżej którego pobierana jest opłata zmienna, jest uzależniony od tego, jaki wynik w danym okresie wypracował benchmark funduszu (indeks bądź kombinacja konkretnych indeksów). Wymusza to na zarządzających realną rywalizację z rynkiem i osiąganie wyższych wyników. Może też dojść do takiej sytuacji, w której fundusz ponosi stratę, ale niższą od benchmarku i tak pobierze opłatę zmienną. Standardowo taka opłata wynosi ok. 10-20% nadwyżki wyniku funduszu nad wynikiem benchmarku.

Reklama

Wynik wyższy od konkretnej stawki (stopy progowej, ang. hurdle rate) – najprostsza metoda. Jeżeli zarządzającym uda się wypracować nadwyżkę ponad określony wynik (stopę odniesienia, którą jest wyrażona procentowo stopa zwrotu na poziomie x% w skali roku ) w danym okresie rozliczeniowym, wtedy TFI pobiera pewną część tej nadwyżki. Ustalony poziom powinien korespondować z profilem ryzyka produktu (im bardziej bezpieczny, tym niższy poziom).

Inne istotne kwestie:

High on High (HoH) – zasada pozwalająca na naliczenie opłaty za wynik w sytuacji, gdy wycena jednostki przekroczy wycenę w momencie ostatniej krystalizacji opłaty za wynik.

Wytyczne dla opłat zmiennych w funduszach otwartych

Przez lata była duża dowolność w konstrukcji opłaty zmiennej. W wielu przypadkach poziom opłaty nie korespondował z profilem ryzyka produktu – np. benchmark był mało ambitny do pobicia, bądź zawierał komponent kosztowy lub komponent związany z rynkiem dłużnym lub pieniężnym, który był bardzo prosty do pobicia w świecie niskich stóp procentowych. W niektórych funduszach opłaty były pobierane raz na kwartał, co było nieuczciwą praktyką wobec klientów. Tę dowolność zlikwidowały nowe wytyczne ESMA / IZFiA.

W przypadku funduszy otwartych (FIO i SFIO) z wyłączeniem funduszy zdefiniowanej daty (PPK) wytyczne obowiązują od stycznia 2022 roku.

Główne założenia wytycznych ESMA i standardów IZFA:

- Metoda obliczania wynagrodzenia zmiennego powinna obejmować co najmniej: określenie wskaźnika referencyjnego stanowiącego punkt odniesienia dla naliczania wynagrodzenia (konkretnego indeksu, posłużenie się metodą high water mark, hurdle rate albo ich kombinacją), określenie częstotliwości „krystalizacji” wynagrodzenia zmiennego, daty wypłaty wynagrodzenia oraz okresu, za który jest ono wypłacane, a także stawkę wynagrodzenia zmiennego i metodologię jej obliczania.

- Stosowany wskaźnik referencyjny powinien być spójny z celem inwestycyjnym, a także polityką i strategią inwestycyjną funduszu. W przypadku funduszy, które w benchmarku wykorzystują indeksy giełdowe oczekuje się stosowania indeksów typu total return, w przypadku funduszy dłużnych zaleca się, aby w konstrukcji benchmarku wykorzystywać odpowiednie indeksy obligacyjne. W przypadku funduszy dłużnych krótkoterminowych dopuszcza się stosowanie WIBID/WIBOR. Benchmark nie może być korygowany o żadne opłaty bądź koszty związane z zarządzaniem funduszem.

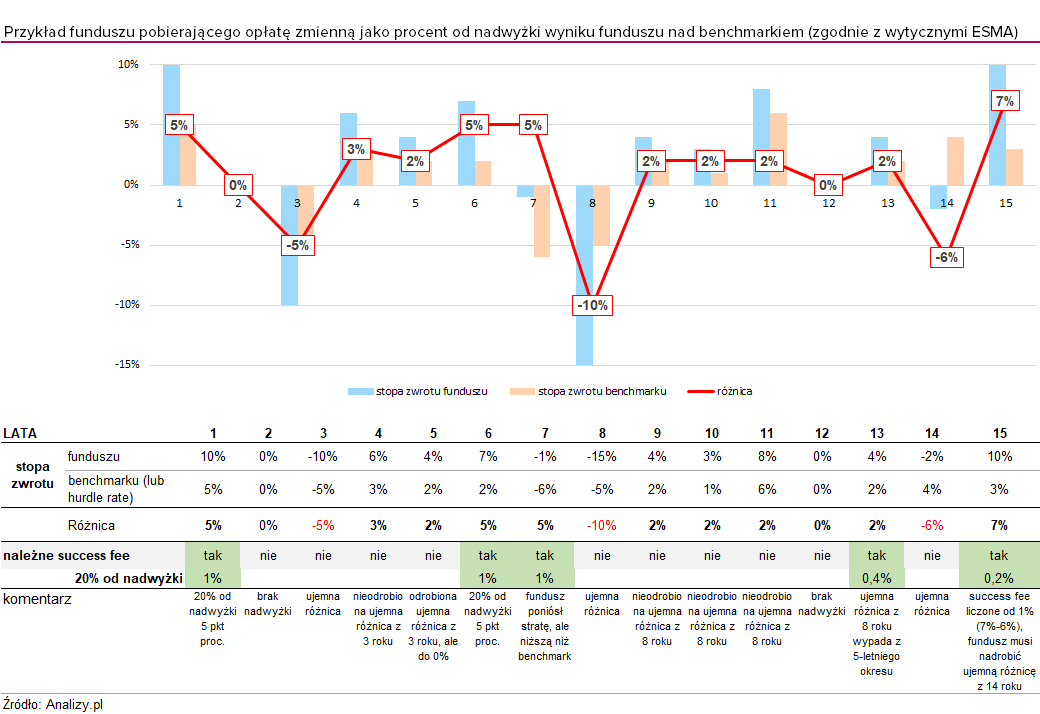

- Częstotliwość płatności wynagrodzenia zmiennego powinna zostać określona w taki sposób aby następowała nie częściej niż raz do roku. Każdego dnia zawiązywana jest rezerwa, gdy fundusz bije wskaźnik referencyjny i rozwiązywana każdego dnia, gdy fundusz ma wynik słabszy od wskaźnika (szczegóły w dalszej części). Dzień, w którym rezerwa jest przeznaczana na wypłatę success fee to dzień tzw. krystalizacji (ostatni dzień roku na dzień sprawozdania finansowego).

- TFI muszą badać okresy strat w horyzoncie pięcioletnim i w zależności od tego mogą naliczać opłaty za wyniki.

- Maksymalna stawka opłaty za wynik powinna wynosić 20%, jedynie w uzasadnionych przypadkach dopuszcza się pobieranie wyższej stawki success fee, m. in. w przypadku znacząco niższej opłaty stałej (o min 50%) w stosunku do średnich stawek rynkowych. Wówczas maksymalna stawka opłaty za wynik nie powinna przekraczać 40%;

- Możliwe jest pobieranie opłaty success fee w przypadku nominalnej straty, o ile jest to wyraźnie wskazane w statucie funduszu, prospekcie, KID i innych materiałach dla klientów. Jedynie w przypadku funduszy absolutnej stopy zwrotu naliczanie opłaty success fee za okres, gdy występuje nominalna strata, nie jest możliwe.

Przeczytaj więcej:

Wytyczne dla opłat zmiennych w funduszach zamkniętych

W przypadku funduszy zamkniętych wytyczne obowiązują od stycznia 2024 roku. Dotyczą one jedynie FIZ-ów detalicznych z wyłączeniem:

- FIZ-ów dedykowanych, czyli tworzonych według założeń indywidualnie ustalonych z inwestorem, którego certyfikaty inwestycyjne są obejmowane wyłącznie przez tego inwestora lub przez osoby imiennie przez niego wskazane (w tym także osoby fizyczne), lub też uczestników z jednej grupy, w tym kapitałowej;

- FIZ-ów inwestujących w nieruchomości;

- FIZ-ów realizujących strategię venture capital (start-up/seed capital) oraz private equity.

Standard nie ma również zastosowania do wynagrodzenia TFI za zarządzanie funduszami: w części, która jest uzależniona od wysokości faktycznych odzysków z pakietów wierzytelności; których portfel inwestycyjny obejmuje, bezpośrednio lub za pośrednictwem spółek celowych, w przeważającym stopniu składniki aktywów służące dostarczaniu finansowania typu Mezzanine.

Główne założenia wytycznych:

- Opłata za wynik powinna być ustalana w odniesieniu do benchmarku funduszu, spójnego z jego faktyczną polityką inwestycyjną, a w przypadku funduszy, które w benchmarku wykorzystują indeksy giełdowe, oczekuje się stosowania indeksów typu total return (uwzględniających dywidendy).

- W przypadku, kiedy fundusz zarządzany jest względem punktu odniesienia niebędącego indeksem, punkt odniesienia służący do ustalania składu portfela powinien być spójny z punktem odniesienia służącym do obliczania opłaty za wyniki.

- Do obliczania success fee można wykorzystać również model HWM (High Water Mark, czyli metodę pozwalającą na naliczenie opłaty za wynik w sytuacji, gdy wartość aktywów netto na certyfikat inwestycyjny przekroczy najwyższą taką wartość osiągniętą w przyjętym okresie analizy) albo HoH (High on High, gdy wartość aktywów netto na certyfikat inwestycyjny przekroczy jej wartość w momencie ostatniej zapłaconej opłaty za wynik.

- W przypadku funduszy dłużnych do konstrukcji benchmarku wykorzystywane powinny być odpowiednie indeksy obligacyjne, natomiast w przypadku funduszy dłużnych krótkoterminowych, do czasu powstania odpowiedniego indeksu utworzonego przez GPW Benchmark lub inny podmiot, dopuszcza się stosowanie WIBID/WIBOR/WIRON.

- W przypadku stosowania benchmarku wykorzystującego różne indeksy, zasadniczo powinno się ograniczyć maksymalną liczbę stosowanych indeksów do czterech.

- Metoda obliczania opłat za wyniki powinna być skonstruowana w taki sposób, by opłaty za wyniki były zawsze proporcjonalne do faktycznych wyników inwestycyjnych funduszu. Przy obliczaniu opłaty za wyniki nie należy uwzględniać sztucznych zwyżek aktywów funduszu wynikających z emisji nowych certyfikatów.

- Wynik należy w każdym przypadku obliczać po uwzględnieniu rezerwy na wszelkie koszty.

- Wzory służące do obliczenia success fee i rezerwy na to wynagrodzenie powinny znaleźć się w statucie funduszu.

- Co do zasady opłata za wynik powinna być pobierana po zakończeniu roku. W przypadku obliczania jej według modeli wykorzystujących HWM lub HoH, lub w oparciu o stopę progową możliwe jest częstsze pobieranie, podobnie jak przed likwidacją lub połączeniem funduszy.

- Możliwe jest pobieranie opłaty success fee w przypadku nominalnej straty, o ile jest to wyraźnie wskazane w statucie funduszu, prospekcie, warunkach emisji i innych materiałach dla klientów. Nie dotyczy to funduszy absolutnej stopy zwrotu.

- Sprawozdania roczne i półroczne powinny wskazywać wpływ naliczenia opłat za wyniki na wartość aktywów netto, podając wyraźnie rzeczywistą kwotę naliczonych opłat za wyniki.

Dostosowywanie opłat zmiennych do nowych wytycznych

Wejście w życie wytycznych dotyczących modelu pobierania opłat zmiennych wymaga od TFI dostosowania do nich treści prospektów funduszy pobierających tę opłatę. Zmiany w tym zakresie wymagają zgody Komisji Nadzoru Finansowego. Fundusze, które po 1 stycznia 2022 roku mają w prospektach zapisy niezgodne z wytycznymi ESMA/IZFiA, nie mogą pobierać success fee do momentu zmiany zapisów. W praktyce oznacza to, że jest na rynku cześć funduszy, które pokazują opłatę zmienną w prospekcie, przy czym jej nie pobierają, gdyż jest ona niezgodna z nowymi wytycznymi ESMA.

Wprowadzenie zmian w mechanizmie naliczania opłaty zmiennej oznacza, że obowiązuje on od momentu wprowadzenia go w życie (powinien to być pierwszy dzień rozpoczynający kwartał od momentu aprobaty ze strony KNF). W początkowym okresie po wprowadzeniu zmian nie obowiązuje 5-letni okres weryfikacji – jest on sukcesywnie wydłużany od daty wejścia nowego success fee.

To może na początku generować pewne anomalie. Na przykład, jeśli fundusz nie pobił benchmarku w całym 2022 roku, ale pobił go w okresie krótszym, od wejścia w życie nowego zapisu – np. od 1 lipca 2022 do 31 grudnia 2022, to taki fundusz może pobrać opłatę zmienną. Liczy się bowiem data wejścia w życie nowych zapisów w prospekcie. Z każdym dniem okres weryfikacji rozciąga się i w tym przypadku 5 lat osiągnie 30 czerwca 2027 roku. Od tego dnia okres weryfikacji będzie rolowany codziennie w ramach rozpiętości 60 mies.

Wprowadzenie nowych wytycznych do opłat zmiennych spowodowało, że pobranie opłaty zmiennej w nowych warunkach będzie trudniejsze niż wcześniej. Będzie wymagało od zarządzających pobicia lepiej dopasowanego benchmarku, który w przypadku indeksów giełdowych dotyczy ich wersji total return. Porównuje się wynik funduszu po opłacie stałej za zarządzanie, której nie ma w benchmarku. W dodatku analizowany jest 5-letni okres (HOH), a nie tylko ostatni rok działania funduszu. Ponieważ 5-letni okres analizy liczy się dopiero od momentu wprowadzenia nowej formuły liczenia opłaty zmiennej, można się spodziewać, że w pierwszych latach statystycznie więcej funduszy będzie pobierało success fee (okienko będzie krótkie) i z czasem ich liczba może maleć, wraz z wydłużaniem okna do 5 lat.

Pobranie opłaty zmiennej będzie weryfikowane przez KNF.

Jak TFI rozliczają opłatę zmienną?

Opłata zmienna naliczana jest codziennie (o ile spełnione są warunki). Zawiązywana lub rozwiązywana jest rezerwa na wynagrodzenie zmienne w odpowiedniej wysokości. Jest ona naliczana od początku okresu rozliczeniowego i jest uwzględniana w wycenie jednostki uczestnictwa. W każdym dniu wyceny uprzednio utworzona rezerwa na wynagrodzenie zmienne jest odpowiednio korygowana proporcjonalnie do części odkupowanych jednostek uczestnictwa, tak aby kalkulacja odnosiła się zawsze do bieżącej liczby jednostek funduszu.

Faktyczne pobranie opłaty zmiennej następuje dopiero po zakończeniu roku i ustaleniu ostatecznych wartości wynagrodzenia na koniec roku. W przypadku gdy na koniec roku nie jest spełniony warunek do pobrania opłaty zmiennej (np. wynik funduszu jest niższy od benchmarku) to zawiązana rezerwa na wynagrodzenie zmienne jest rozwiązywana, a Towarzystwu wypłacane jest jedynie wynagrodzenie zmienne w części dotyczącej odkupowanych jednostek uczestnictwa, o ile było zawiązywane w trakcie roku zgodnie z mechanizmem opisanym w statucie.

Gdzie znajdziemy informacje o pobranym success fee?

Wartości wynagrodzenia zmiennego są publikowane w sprawozdaniach finansowych funduszy. W przypadku półrocznych sprawozdań prezentowana jest wartość rezerwy oraz pobranego wynagrodzenia od umorzonych w I półroczu jednostek. W przypadku sprawozdania rocznego prezentowana jest ostateczna kwota wynagrodzenia zmiennego pobranego Towarzystwu za rok.

Może się ona różnić na + lub – w stosunku do wartości wykazanych w sprawozdaniu półrocznym w zależności od wyniku subfunduszu ponad wynik benchmarku na koniec roku oraz skali odkupień.

Formułę success fee oraz wysokość porbanej opłaty prezentujemy także w serwisie Analizy.pl w zakładce „opłaty zmienne”.