Podsumowanie tygodnia na rynkach (2025-01-03)

Przełom roku to podsumowania i nowe otwarcia. Amerykańskie indeksy mają za sobą znakomity rok, chińskie niezły, a polskie słaby. MF wraca do sprzedaży bonów skarbowych, a klienci TFI będą po raz pierwszy sami rozliczać się z fiskusem. Plus rankingi, raporty i live'y.

W mijającym tygodniu pożegnaliśmy stary 2024 i powitaliśmy nowy, 2025 rok. Amerykańskie giełdy po raz drugi z rzędu odnotowały ponad dwucyfrowe wzrosty. Indeks szerokiego rynku S&P 500 wzrósł o 23,3%, a technologiczny Nasdaq zyskał 28,6%. Równocześnie był to znakomity rok dla dolara, najlepszy od prawie dekady. Co nie znaczy, że kolejny też taki nie będzie. M.in. o tym rozmawiają Rafał Bogusławski i Robert Stanilewicz w Analizach LIVE w odcinku pt. "Rok dolara". A oprócz tego o hossie na złocie i bitcoinie oraz o tym, że długoterminowe obligacje przegrały z krótkoterminowymi i zmiennokuponowymi.

Nie najgorzej poradziły sobie europejskie spółki: indeks 600 największych Euro Stoxx 600 wzrósł o prawie 6%. Dobry rok zaliczył niemiecki DAX, zyskując niemal 19%. Po dwóch latach spadków zyski w portfelach mogli liczyć posiadacze chińskich akcji: Shanghai Comp. poszedł w górę o 12,7%, a hongkoński Hang Seng aż o 17,7%. O tym, jak przełożyło się to na wyniki funduszy chińskich akcji, piszemy tutaj.

Miłe złego początki; tak można by określić rok 2024 dla polskich akcji. Do maja indeksy pięły się w górę, a analitycy odliczali dni do przebicia przez WIG 100 tys. punktów. Nic takiego się nie stało. Indeks szerokiego rynku zakończył grudzień poniżej 80 tys. punktów, zyskując w całym roku jedynie 1,4%, a WIG20 finiszował na niemal 6,5-proc. minusie. Najlepiej poradziły sobie średnie spółki, które zyskały w ciągu 12 miesięcy ponad 5,8%. "Maluchy" z sWIG80 wypracowały 3-proc. wzrost.

Reklama

Mimo to w ocenie Sebastiana Buczka, prezesa Quercus TFI, miniony rok był ogólnie udany dla inwestorów, przede wszystkim tych skupiających się amerykańskich akcjach, metalach szlachetnych, kryptowalutach i niektórych obligacjach. Na rynkach obligacji skarbowych był to bowiem rok poniżej oczekiwań. W USA, mimo obniżek stóp procentowych przez Fed, rentowności długoterminowego długu USA rosną, co może się stać problemem dla całej globalnej gospodarki.

Rentowność amerykańskich instrumentów 10-letnich wzrosła do 4,58%, niemieckich do 2,36%, a polskich do 5,88%. Z kolei sytuacja na naszym rynku papierów dłużnych korporacyjnych była bardzo dobra. Sprzyjał olbrzymi napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie +8% w 2025 r., zgodnie z prognozami Quercus TFI.

Za oceanem natomiast na popularności zyskują krótkoterminowe papiery rządowe, takie jak bony skarbowe, co wskazuje na przenoszenie kapitału z długiego na krótki koniec krzywej dochodowości.

Co ciekawe, bony skarbowe od nowego roku wracają do oferty polskiego Ministerstwa Finansów. Resort planuje dwa przetargi bonów skarbowych, oferując na nich papiery o łącznej wartości 6-12 mld zł. Na przetargu sprzedaży 13 stycznia zostaną zaoferowane papiery 45-tygodniowe o wartości 3-6 mld zł, a 20 stycznia – papiery 44-tygodniowe, także o wartości 3-6 mld zł. W obu przypadkach termin wykupu to listopad 2025 roku. To szansa na odrodzenie funduszy rynku pieniężnego. Zarządzający zwracają jednak uwagę, że z oceną realnego wpływu na rynek i potencjału zaangażowania ze strony branży funduszy inwestycyjnych warto poczekać na wyniki popytu i zaakceptowanych przez Ministerstwo Finansów rentowności na pierwszych przetargach.

Jest też druga dobra wiadomość dla miłośników papierów dłużnych: rośnie wypłacalność prywatnych emitentów obligacji, czyli firm. W ostatnim roku do inwestorów z Catalyst nie wróciło 297 mln zł kapitału z korporacyjnych papierów dłużnych. Tym samym obliczany przez Obligacje.pl Indeks Default Rate (IDR), który przedstawia stosunek niespłaconego zadłużenia w ostatnich 12 miesiącach do zrealizowanych w tym czasie wykupów, spadł do 4,2%, notując najniższy poziom od połowy 2023 r. Wszystko to za sprawą wygasania statystycznych efektów przymusowej restrukturyzacji Getin Noble Banku (operację przeprowadzono we wrześniu 2022 r., ale umorzeniu podlegały obligacje wygasające do drugiej połowy 2024 r.). Gdyby jednak nie skutki resolution GNB, warszawski rynek korporacyjnego długu zamknąłby 2024 r. bez ani jednego incydentu kredytowego, notując kolejny bardzo udany okres. Wyjąwszy banki, w trzech ostatnich latach tylko jedno przedsiębiorstwo z Catalyst nie wykupiło swoich obligacji na czas.

Tylko na Analizy.pl

- Co czeka inwestorów w nowym 2025 roku? O tym rozmawiali Rafał Bogusławski i Robert Stanilewicz w pierwszym tegorocznym odcinku Analiz LIVE, zatytułowanym (jakżeby inaczej) Nowości 2025. Gościli również prawniczkę Hannę Jankowską z KupFundusz.pl, która wyjaśniała, w jaki sposób rozliczyć się w tym roku z fiskusem muszą osoby, które osiągnęły zyski z inwestycji w fundusze inwestycyjne. Tu bowiem zaszła zmiana w prawie.

- Wyniki funduszy inwestycyjnych w grudniu 2024 r. Akurat grudzień był jednym ze słabszych miesięcy całkiem dobrego 2024 roku dla posiadaczy jednostek i certyfikatów funduszy inwestycyjnych. Dodatnie stopy zwrotu wypracował tylko co trzeci fundusz inwestycyjny i zaledwie co czwarty ETF. W ujęciu średnim najwięcej zarobiły fundusze akcji europejskich rynków wschodzących (1,6%). Wysoko uplasowały się także fundusze akcji polskich oraz akcji azjatyckich. Największą stratę zanotowały natomiast fundusze rynku metali szlachetnych (-6,3%).

- Ranking lokat na styczeń 2025. U schyłku 2024 roku na najwyżej oprocentowanych lokatach, tych w ofertach promocyjnych, można było liczyć na nieco ponad 7%. Z początkiem stycznia weszła jednak oferta na 8%. Niestety jednak, przeznaczona jest tylko dla nowych klientów.

- Ranking kont oszczędnościowych. Na rynku wciąż dostępne są cztery rachunki z oprocentowaniem w wysokości 8% rocznie.

Zachęcamy do korzystania z wyszukiwarki i porównywarki lokat i kont oszczędnościowych na stronie Analizy.pl

-

30 grudnia w ofercie TFI PZU pojawił się nowy fundusz, zapowiadany już w serwisie Analizy.pl. Mowa o PZU Dłużnym Korporacyjnym, który na celownik wziął obligacje polskich firm, ale w przypadku zidentyfikowania rynkowych okazji portfel może być uzupełniany obligacjami zagranicznych emitentów.

-

Nie ma tygodnia, by któreś z TFI nie ogłosiło zmian nazw funduszy, czy doprecyzowań strategii w statutach w odpowiedzi na lutowe stanowisko Komisji Nadzoru Finansowego. W Analizach.pl zbieramy je wszystkie w jednym miejscu i zmiany aktualizujemy na bieżąco. Lista dotychczasowych zmian znajduje się tutaj.

-

Na platformie dystrybucyjnej KupFundusz.pl zadebiutowały fundusze jednego z największych towarzystw funduszy inwestycyjnych w Polsce – Santander TFI. Na początek klienci KupFundusz.pl mają do dyspozycji 15 subfunduszy w ramach Santander Prestiż SFIO. Wszystkie będą oferowane bez opłat dystrybucyjnych.

Dane makro

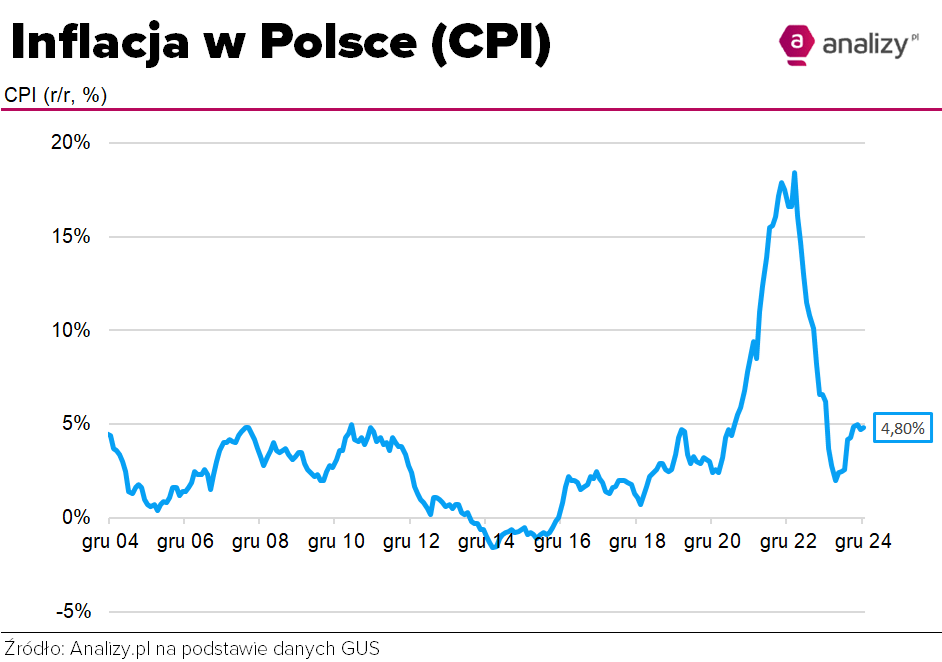

- Inflacja w grudniu 2024 roku wyniosła 4,8% rok do roku, jak podał Główny Urząd Statystyczny w szybkim szacunku. To nieco mniej, niż spodziewali się ekonomiści, prognozujący 4,9-5,0%. W ujęciu miesięcznym inflacja wyniosła 0,2% wobec oczekiwanych 0,4%. To zasługa głownie cen żywności, które zaskoczyły w dół, rosnąc tylko o 0,2% m/m. Analitycy mBanku na przykład spodziewali się ich wzrostu o 0,7% m/m.

- Narodowy Bank Polski opublikował najnowszą Ankietę Makroekonomiczną. Biorący w niej udział eksperci są zgodni, że średnioroczna inflacja CPI w 2024 r. wyniesie 3,7% (badanie trwało od 5 do 19 grudnia 2024 r.; uczestniczyło w nim 23 ekspertów zewnętrznych reprezentujących instytucje finansowe, ośrodki analityczno-badawcze oraz organizacje przedsiębiorców i pracowników). W 2025 r. inflacja wzrośnie, by w kolejnym roku ponownie się obniżyć. Typowe scenariusze na 2025 r. mieszczą się między 3,5% a 5,2%, zaś na 2026 r. zawierają się w przedziale 2,3-4,5%.

-

W grudniu po raz drugi z rzędu nastroje w sektorze produkcyjnym w Polsce uległy pogorszeniu, a odczyt przemysłowego PMI dla Polski okazał się gorszy od i tak niezbyt optymistycznych prognoz. A jednak widać pewne oznaki ożywienia, głównie dzięki popytowi krajowemu.

-

Biuro Inwestycji i Cykli Ekonomicznych (BIEC) ostrzega, że w najbliższym czasie możemy zaobserwować wzrost stopy bezrobocia rejestrowanego. Przez większość 2024 roku opracowywany przez BIEC Wskaźnik Rynku Pracy wzrastał, a jego wartość w porównaniu do stycznia br. jest wyższa o 3 pkt. Takie tendencje mogą sygnalizować nadchodzące pogorszenie sytuacji na rynku pracy.

03.01.2025

Źródło: chayanuphol / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania