10 najgorszych funduszy inwestycyjnych w tym roku

Klienci TFI nie mają w tym roku powodów do narzekań. Koniunktura sprzyja bowiem inwestującym zarówno w akcje, jak i obligacje. Ale są na krajowym rynku fundusze, które w obecnym otoczeniu radzą sobie wyjątkowo słabo.

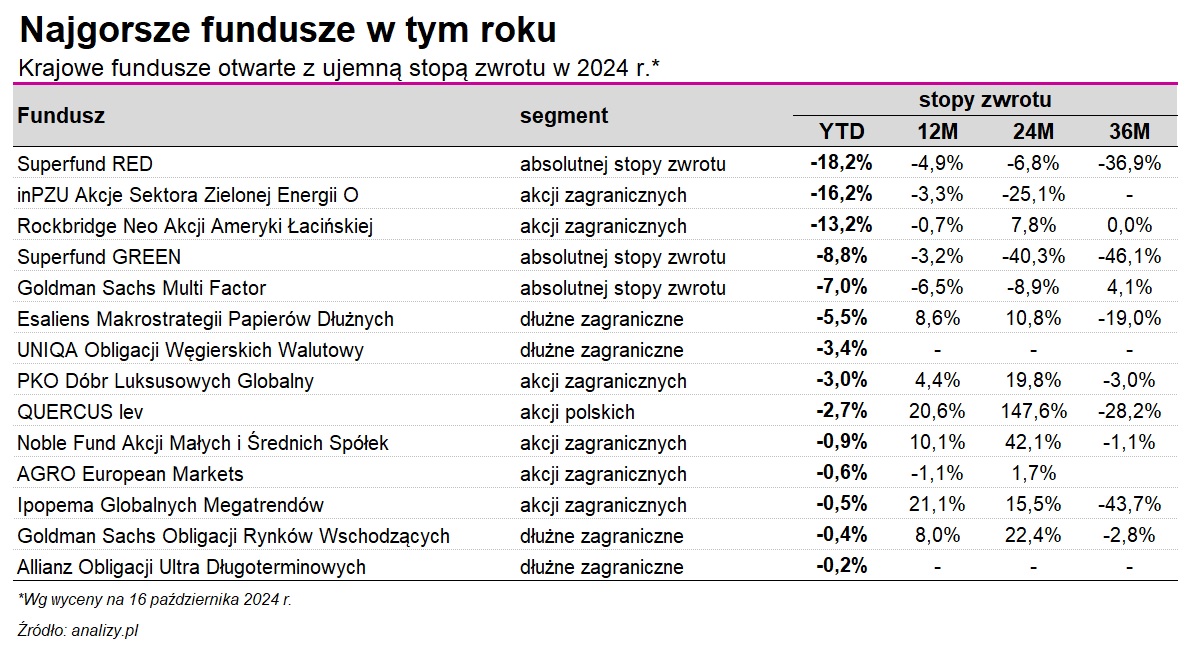

Rok 2024 jeszcze się wprawdzie nie skończył, ale już dziś można stwierdzić, że pod względem koniunktury na rynkach był całkiem udany. Na ponad 500 krajowych funduszy otwartych (FIO, SFIO, bez PPK), których wyniki wzięliśmy pod lupę, zaledwie 14 znalazło się w tym roku pod kreską, z czego jedynie 3 notują dwucyfrowe straty.

Reklama

Na liście najgorszych krajowych funduszy otwartych w tym roku znalazły się 2 produkty ze stajni SUPERFUND TFI. Najgorzej wypada Superfund RED, tracąc od stycznia ponad 18 proc. W tym czasie Superfund GREEN jest niemal 9 proc. pod kreską. W strategii tych funduszy jest pośrednio wbudowany komponent managed futures, czyli strategia polegającej na inwestycjach na globalnych rynkach poprzez kontrakty futures między innymi na stopę procentową, indeksy akcyjne oraz surowce. To już kolejny rok z rzędu, gdy fundusze algorytmiczne Superfunda "okupują" dno tabeli z wynikami. W ubiegłym roku również traciły w dwucyfrowym tempie. Przedstawiciele TFI tłumaczyli wtedy, że algorytmy dobrze radzą sobie w warunkach długotrwałych trendów, tymczasem w ostatnich dwóch latach na rynkach solidnie bujało w obliczu negatywnymi zjawisk, jak wojna, inflacja czy upadki banków Doliny Krzemowej. Superfund przekonywał równocześnie, że przewidywany okres stabilizacji powinien poprawić wyniki funduszy, które "wcześniej ucierpiały na skutek procesów dostosowawczych i kalibracji". Niestety tegoroczne stopy zwrotu nie wskazują na poprawę. Wręcz przeciwnie. W efekcie, stopy zwrotu obu wymienionych funduszy są w skali ostatnich trzech lat mocno pod kreską. Superfund RED stracił w tym okresie 37 proc., a Superfund GREEN aż 46 proc. Rodzi się zatem pytanie, czy nie warto wprowadzić jakichś zmian w dotychczasowej polityce inwestycyjnej (np. w stosowanych algorytmach), skoro obecna raczej nie przynosi wymiernych rezultatów?

- Zdajemy sobie sprawę z wyzwań związanych z dotychczasowymi wynikami funduszy Superfund Green i Red, dlatego obecnie kończymy kompleksową analizę ich rezultatów. Jesteśmy w trakcie podejmowania ostatecznych decyzji co do dalszego rozwoju tych funduszy i ewentualnych zmian - mówi Paweł Karczewski, prezes SUPERFUND TFI.

Oba produkty Superfunda nie są jednak popularne wśród krajowych inwestorów. Ten pierwszy ma w portfelu zaledwie kilkaset tys. złotych, drugi zarządza niespełna 3 mln zł.

Nieco więcej pieniędzy, bo ponad 15 mln zł ma w portfelu inPZU Akcje Sektora Zielonej Energii O. Jest to fundusz indeksowy zarządzany pasywnie. Podąża za indeksem MSCI Global Alternative Energy Net Return Index, gdzie znajdziemy spółki osiągające większość przychodów z działalności w sektorze alternatywnej energii. Taka strategia dotychczas nie przyniosła jednak zysków klientom. Fundusz zarówno w tym, jak i w zeszłym roku znalazł się w gronie najgorszych funduszy pod względem stóp zwrotu. W całym 2023 r. stracił ponad 22 proc. co było pokłosiem wzrostu stóp procentowych, który zwiększył koszty finansowania nowych projektów związanych z energią odnawialną. Równocześnie rosły też koszty surowców i pracy, co dodatkowo obciążyło firmy z tego sektora. Przedstawiciele PZU TFI wskazywali wówczas, że postępująca transformacja energetyczna wspierać będzie wzrost branży, mimo przejściowych zawirowań w wycenie spółek z tego sektora, którym pomagać powinno też wsparcie rządowe (m.in. Inflation Reduction Act w Stanach Zjednoczonych i REPowerEU w Unii Europejskiej). Również spadające rynkowe stopy procentowe miały przemawiać za tzw. spółkami clean tech, zaliczanymi do koszyka „long duration”, czyli o dużej wrażliwości rynkowych wycen ich akcji na zmiany stóp. Na razie jednak tej poprawy nie widać, bo w tym roku inPZU Akcje Sektora Zielonej Energii O traci ponad 16 proc., mimo że stopy procentowe na świecie spadają (tnie je zarówno EBC, jak i Fed), a transformacja energetyczna globalnej gospodarki wciąż pozostaje tematem na szczeblach rządowych.

- Dotychczasowe problemy sektora zielonej energii, takie jak wysokie rynkowe stopy procentowe, ustępują relatywnie powoli, a widoczny w ostatnich tygodniach wzrost rentowności zbiegł się z istotnymi spadkami indeksów spółek tego sektora. Niekorzystnie oddziałuje również niepewność dotycząca wyborów w USA - od ich wyników będzie zależeć również polityka dotycząca sektora OZE i taryf na produkty wytwarzane w Chinach. Ograniczenie presji podażowej i cenowej ze strony Państwa Środka, jak i klaryfikacja dotycząca wsparcia dla sektora mogłaby przełożyć się na poprawę wycen spółek przyczyniających się do transformacji energetycznej - wyjaśnia Przemysław Sepielak, kierownik zespołu funduszy indeksowych w TFI PZU.

Powodów do zadowolenia nie mają też klienci Goldman Sachs Multi Factor, który jest funduszem absolute return, a więc powinien przynosić zyski niezależne od koniunktury. I jeszcze rok temu swoje sztandarowe zadanie wypełniał z niemal 100 proc. skutecznością, którą w funduszach z tej grupy badamy regularnie co kwartał (najświeższy raport o skuteczności funduszy absolute return można przeczytać tutaj). Ostatnie kwartały przyniosły jednak znaczne pogorszenie wyników funduszu, a tym samym i efektywności, która obecnie wynosi zaledwie 54 proc. W skali ostatnich 3 lat fundusz zarobił zaledwie 4 proc. Czterokrotnie więcej można było zyskać w tym czasie na lokacie. W tym roku fundusz jest 7 proc. na minusie.

Niedawno Goldman Sachs TFI poinformowało o zamiarze wprowadzenia zmian. Goldman Sachs Multi Factor przestanie kupować tytuły uczestnictwa funduszu źródłowego Goldman Sachs Multi Asset Factor Opportunities i stanie się produktem aktywnie zarządzanym, a docelowo zostanie połączony z funduszem Goldman Sachs Total Return, który również ma strategię absolutnej stopy zwrotu. Połączenie funduszy planowane jest na pierwszą połowę 2025 r.

Na liście najgorszych funduszy inwestycyjnych w tym roku znalazły się 4 produkty dłużne. Najwięcej, bo 5,5 proc., traci Esaliens Makrostrategii Papierów Dłużnych. Fundusz ten inwestuje w tytuły uczestnictwa Franklin Templeton Western Asset Macro Opportunities Bond. Ten ostatni z kolei stosuje strategię aktywnego zarządzania, inwestując zarówno w obligacje korporacyjne, jak i rządowe, o ratingu inwestycyjnym, jak też o wysokiej rentowności, na rynkach rozwiniętych i na wschodzących. - To bardzo aktywny i relatywnie agresywny fundusz. Jego zalety pokazują się na mocno wzrostowym rynku i jest to dopełnienie naszej oferty o bardzo dynamiczne rozwiązanie. Zdecydowanie fundusz polecany na moment zmiany w kierunkach polityki monetarnej, a dokładniej kiedy rynek rozpocznie trwałą grę na obniżki stóp procentowych - wyjaśniał niedawno Olaf Pietrzak, zarządzający funduszami Esaliens TFI.

Zysków nie przynosi także UNIQA Obligacji Węgierskich Walutowy, który powstał pod koniec ubiegłego roku. Od stycznia stracił 3,4 proc. Aktywa funduszu lokowane są głównie w węgierskie instrumenty dłużne, w tym obligacje korporacyjne i skarbowe, a także w tytuły uczestnictwa zagranicznych funduszy dłużnych. Inwestycje są denominowane w węgierskim forincie, a fundusz nie zabezpiecza ekspozycji walutowej.

18.10.2024

Źródło: Trock.kc / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania