Podsumowanie tygodnia na rynkach (2024-07-05)

Mijający tydzień upłynął pod znakiem wyborów w Wielkiej Brytanii. Sondaże exit poll sugerują zwycięstwo Partii Pracy. Na krajowym podwórku najpierw poznaliśmy decyzję RPP, a potem opinię prezesa NBP, który stwierdził, że obniżki stóp będą możliwe dopiero w 2026 r.

W niedzielę we Francji odbędzie się druga tura wyborów parlamentarnych, która rozstrzygnie o skali zwycięstwa partii Marine Le Pen (Zjednoczenia Narodowego) i możliwości stworzenia przez to ugrupowanie samodzielnego rządu większościowego. Tymczasem w Wielkiej Brytanii w czwartek 4 lipca odbyły się wybory parlamentarne. Jak wskazują sondaże exit poll w wyborach do Izby Gmin zwyciężyła Partia Pracy, zdobywając 410 mandatów na 650 możliwych. Dotychczas rządząca Partia Konserwatywna otrzymała 131 mandatów.

Reklama

- Bezwzględna większość Partii Pracy oznacza, że dziś jej lider, K.Starmer, zostanie przyjęty na audiencji przez króla Karola III, który powierzy mu misję sformowania nowego rządu. Nowo wybrana Izba Gmin zbierze się we wtorek, 9 lipca. Tego dnia zostanie wybrany spiker, którym niemal na pewno pozostanie L.Hoyle, oraz rozpoczną się ślubowania poselskie, które potrwają kilka dni. Na 17 lipca zaplanowana jest ceremonia otwarcia nowej sesji parlamentu wraz z mową tronową monarchy, podczas której król Karol III przedstawi program legislacyjny rządu - wyliczaja ekonomiści PKO BP.

Jakie są ekonomiczne implikacje zwycięstwa Partii Pracy? Jak zauważają eksperci Goldman Sachs, polityka Partii Pracy zakłada stosunkowo ograniczone zmiany w polityce fiskalnej. Ugrupowanie planuje zwiększyć wydatki o 9,5 mld funtów (0,3 proc. PKB) w stosunku do obecnych planów rządu, głównie finansowane przez zwiększenie dochodów podatkowych o 8,6 mld funtów rocznie.

- Dlatego podnosimy nasze prognozy wzrostu PKB o 0,1 pkt proc. w latach 2025 i 2026. Silniejszy popyt prawdopodobnie spowoduje nieco wyższy wzrost płac i inflację, ale implikacje dla Banku Anglii będą prawdopodobnie ograniczone. Obietnica Partii Pracy wprowadzenia „prawdziwej płacy minimalnej” wskazuje na możliwość silniejszego wzrostu płac i pewne ryzyko wolniejszego tempa obniżek stóp procentowych, ale skala zmiany pozostaje niepewna - zaznaczają. Ich zdaniem jednak, w dłuższej perspektywie polityka Partii Pracy może wpłynąć na średnioterminowe perspektywy wzrostu.

- Reformy systemu planowania mogą zwiększyć budownictwo mieszkaniowe i produktywność, wyższe inwestycje sektora publicznego mogą podnieść potencjalną produkcję, a bliższe więzi handlowe z UE mogą złagodzić niektóre koszty Brexitu. Jednocześnie widzimy ryzyko, że możliwe dalsze podwyżki podatków mogą wpłynąć na zachęty do inwestowania, a obietnica Partii Pracy dotycząca zmniejszenia migracji netto może wpłynąć na podaż pracy. Trudno jednak ocenić wielkość efektów tych polityk na wzrost bez dalszych szczegółów polityki - dodają.

Mowa Tronowa (17 lipca) będzie okazją dla nowego rządu do przedstawienia swojej agendy legislacyjnej, a Keir Starmer wskazał, że partia planuje szybko działać w kluczowych obszarach politycznych, takich jak reforma planowania.

Uspokojenie emocji po I turze wyborów we Francji sprzyjało wzrostom europejskich indeksów akcyjnych. Zarówno CAC40, jak i DAX czy FTSE kończą tydzień na plusach.

Zobacz także: Francja, wybory, rynki

Obniżki stóp procentowych w USA coraz bliżej

Nastroje inwestorów w tym tygodniu znalazły się pod wpływem danych z amerykańskiej gospodarki. Wskaźnik aktywności ISM w przemyśle w USA w czerwcu wyniósł 48,5 pkt wobec konsensusu na poziomie 49,1 pkt i 48,7 pkt w poprzednim miesiącu. Wskaźnik ISM w usługach obniżył się do 48,8 pkt z 53,8 pkt w maju. Był to już drugi odczyt poniżej neutralnego poziomu 50 pkt w ostatnich 3 miesiącach.

Raport ADP wskazał z kolei, że liczba miejsc pracy w sektorze prywatnym w czerwcu wzrosła o 150 tys., tym samym czerwiec był trzecim miesiącem z coraz mniejszym przyrostem zatrudnienia. Piątkowe dane pokazały natomiast, że stopa bezrobocia w USA wzrosła do poziomu 4,1 proc. z 4 proc. w maju (oczekiwano braku zmiany). W sektorze prywatnym przybyło 136 tys. wobec 193 tys. w poprzednim miesiącu i oczekiwań na poziomie 160 tys.

Po słabych danych z amerykańskiej gospodarki wzrosły oczekiwania inwestorów na obniżki stóp procentowych przez Fed we wrześniu. W efekcie rosły ceny akcji i spadały rentowności obligacji.

We wtorek indeks S&P 500 po raz pierwszy w historii na zamknięciu przekroczył 5500 pkt, a w środę kontynuował swój rajd. W czwartek Wall Street była zamknięta, bo Amerykanie świętowali Dzień Niepodległości, w efekcie zmienność na światowych rynkach finansowych była ograniczona.

W Polsce na cięcia stóp jeszcze trochę poczekamy

Na krajowym podwórku najpierw poznaliśmy decyzję Rady Polityki Pieniężnej, która nie przyniosła żadnych niespodzianek. Stopy pozostały bez zmian (główna na poziomie 5,75 proc.). RPP podtrzymała jastrzębi ton, który na konferencji prasowej wzmocnił prezes NBP Adam Glapiński, twierdząc, że łagodzenie polityki pieniężnej będzie możliwe dopiero w 2026 r.

Zobacz także: Zapomnijcie o cięciach stóp

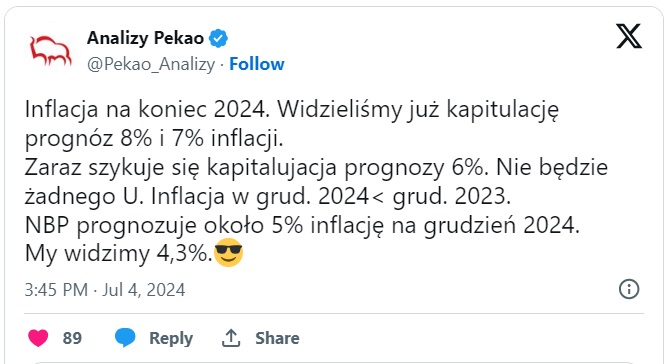

W piątek poznaliśmy szczegóły najnowszej projekcji inflacyjnej i tej dotyczącej wzrostu gospodarczego. Centralna ścieżka projekcji NBP zakłada, że inflacja CPI w 2024 r. znajdzie się na poziomie 3,7 proc., w 2025 r. wyniesie 5,2 proc., a w 2026 r. obniży się do 2,7 proc. Wyższa inflacja w nadchodzących miesiącach to efekt planowanych podwyżek taryf za energię w lipcu i styczniu, które według szacunków NBP dodadzą do rocznej dynamiki cen - odpowiednio - 1,6 i 1,3 pkt proc. . Z kolei wzrost PKB w 2024 r. ma wynieść 3 proc., w 2025 r. - 3,8 proc., a w 2026 r. - 3,1 proc.

Zdaniem ekonomistów BNP Paribas utrzymanie parametrów polityki pieniężnej na obecnym poziomie przez kolejne półtora roku jest mało prawdopodobne. Po wygaśnięciu efektu podwyżki cen energii, w drugiej połowie przyszłego roku inflacja szybko obniży się za sprawą wolniejszego wzrostu wynagrodzeń – ze względu na jednocyfrowe podwyżki płacy minimalnej i w sferze budżetowej, oraz wciąż ujemną lukę popytową. Eksperci BNP Paribas wskazują też, że przy utrzymaniu stóp procentowych w Polsce na obecnym poziomie i spodziewanych obniżkach w strefie euro i w USA, może pojawić się presja na dalszą aprecjację złotego, ograniczając zarówno tempo ożywienia gospodarczego, jak i inflację.

- Uważamy, że łagodzenie polityki pieniężnej w Polsce może rozpocząć się już wiosną przyszłego roku. Sądzimy, że do cięcia stóp procentowych pod koniec pierwszego kwartału może skłonić publikowana wówczas zaktualizowana projekcja inflacyjna, które powinna wskazywać na trwały spadek dynamiki cen do celu NBP w horyzoncie oddziaływania polityki pieniężnej, ale także prawdopodobnie niższa, niż zakłada obecna projekcja, bieżąca inflacja na początku przyszłego roku. Naszym zdaniem scenariusz braku zmian stóp procentowych do końca 2025 roku wymagałby przyspieszenia inflacji zgodnie z lipcową projekcją oraz bardzo szybkiego wzrostu gospodarczego, lub też istotnego osłabienia złotego. Z kolei, do rozpoczęcia cyklu obniżek jeszcze w tym roku, Radę mogłoby skłonić wyraźne osłabienie gospodarki i wynagrodzeń w najbliższych miesiącach albo znacząca aprecjacja krajowej waluty - wskazują ekonomiści BNP Paribas.

W reakcji na jastrzębią konferencję prezesa NBP złoty wyraźnie się umocnił, a rentowności krajowych obligacji znacząco wzrosły, zwłaszcza na krótszym końcu krzywej.

Pozostałe wiadomości ze sfery makro:

- Nie widać poprawy w polskim przemyśle. Czerwcowy odczyt wskaźnika PMI obrazującego nastroje w polskim przemyśle okazał się wprawdzie minimalnie wyższy od prognozowanego, ale wciąż pozostaje na głębokim minusie, co oznacza popadanie sektora w coraz głębszy regres.

- Inflacja w czerwcu w strefie euro lekko odpuściła. W czerwcu inflacja w Eurolandzie okazała się nieco niższa niż w maju. Ekonomiści spodziewali się wyhamowania wzrostu cen, zarówno w ujęciu ogólnym, jak i bazowym o 0,1 pkt proc. rdr.

- Stopa bezrobocia w Polsce rekordowo niska. Po raz pierwszy w historii III RP stopa bezrobocia w Polsce spadła poniżej 5 proc. Obawy o kondycję naszego rynku pracy na razie nie znajdują potwierdzenia w danych - wskazują ekonomiści Pekao

- Indeks PMI, określający koniunkturę w sektorze przemysłowym strefy euro, wyniósł w czerwcu 45,8 pkt wobec 47,3 pkt w maju. Wstępnie oczekiwano 45,6 pkt.

Wiadomości rynkowe:

- Cezary Stypułkowski złożył rezygnację z funkcji prezesa mBanku ze skutkiem na dzień 4 lipca 2024 r. - podał mBank w komunikacie. Zgodnie z wcześniejszymi informacjami na stanowisko prezesa został powołany warunkowo Cezary Kocik. Cezary Stypułkowski był prezesem mBanku od 2010 roku.

- KNF: Wynik finansowy netto TFI wzrósł w I kwartale. Wynik finansowy netto towarzystw funduszy inwestycyjnych (TFI) wyniósł 183,58 mln zł w I kw. 2024 r. - podała Komisja Nadzoru Finansowego (KNF). Rok wcześniej wynik finansowy wyniósł 124,46 mln zł.

- Na koniec 2025 r. aktywa PPK mogą wzrosnąć do ok. 40 mld zł. Na koniec 2025 r. aktywa PPK mogą wzrosnąć do ok. 40 mld zł. Dla większej partycypacji w programie kluczowa jest jego stabilność, choć pewne drobne pozytywne korekty mogłyby w tym pomóc, np. waloryzacja dopłat od państwa, czy wyższy ich poziom dla niżej zarabiających – powiedział w rozmowie z PAP Biznes wiceprezes PFR Bartosz Marczuk.

- MF zakłada wprowadzenie 100 tys. zł kwoty wolnej od podatku przy zyskach kapitałowych. Ministerstwo Finansów zakłada możliwość wprowadzenie kwoty wolnej od podatku z zysków kapitałowych w wysokości 100 tys. zł - wynika z piątkowej wypowiedzi ministra finansów Andrzeja Domańskiego na antenie TVP Info. Taka sama kwota przewidziana jest też dla oszczędności.

- Od lipca ważna zmiana w PPK. Zmiany dla pracodawców i pracowników. Z początkiem lipca został podwyższony limit dochodów uprawniający uczestników PPK do obniżenia wpłaty podstawowej. Obecnie wynosi on 5160 zł brutto miesięcznie.

Raporty Analiz Online:

- Ranking – najlepsze konta oszczędnościowe (lipiec 2024). W lipcu, by znaleźć się w top 10 najwyżej oprocentowanych rachunków oszczędnościowych, znów trzeba oferować co najmniej 7 proc. w skali roku. A to dlatego, że pojawiły się trzy nowe produkty, które... dają więcej.

- Ranking lokat (lipiec 2024). Zmiana w czołówce rankingu lokat. Po czterech miesiącach na fotel lidera powrócił Nest Bank ze swoim depozytem powitalnym, ale nie dzięki uatrakcyjnieniu oferty, lecz krokowi wstecz uczynionemu przez konkurenta. W ten sposób na rynku nie ma obecnie lokaty na 8 proc.

- Wyniki funduszy inwestycyjnych (czerwiec 2024). To był dobry miesiąc dla klientów TFI. Większość analizowanych przez nas funduszy inwestycyjnych wypracowała w czerwcu dodatnie stopy zwrotu, w dwóch przypadkach liczone w dwucyfrowym tempie.

- Udany miesiąc w Lidze Ekspertów. W czerwcu na giełdach koniunktura dopisała. Zarobić dały także obligacje, zarówno skarbowe, jak i korporacyjne. To znalazło odbicie w wynikach portfeli uczestników Ligi Ekspertów. Wszyscy uczestnicy tej wirtualnej rywalizacji zanotowali zyski.

- Podsumowanie rynku funduszy emerytalnych (czerwiec 2024). W czerwcu aktywa otwartych funduszy emerytalnych ponownie wzrosły, tym razem o 1,9 proc. do 232,1 mld zł.

- Ranking PPK (czerwiec 2024) – wszystkie fundusze na plusie. Górą ponownie młodsze roczniki. Czerwiec był dobrym miesiącem dla inwestorów z giełd nowojorskiej i warszawskiej. Znacznie gorzej działo się na większości rynków zachodnioeuropejskich. Obligacje radziły sobie nieźle, ale tylko te krótkoterminowe. W efekcie piąty miesiąc z rzędu najmocniej zyskali najmłodsi uczestnicy PPK. Ale dodatni wynik dowiozły wszystkie fundusze.

05.07.2024

Źródło: tsyhun/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania