Nie widać poprawy w polskim przemyśle

Czerwcowy odczyt wskaźnika PMI obrazującego nastroje w polskim przemyśle okazał się wprawdzie minimalnie wyższy od prognozowanego, ale wciąż pozostaje na głębokim minusie, co oznacza popadanie sektora w coraz głębszy regres.

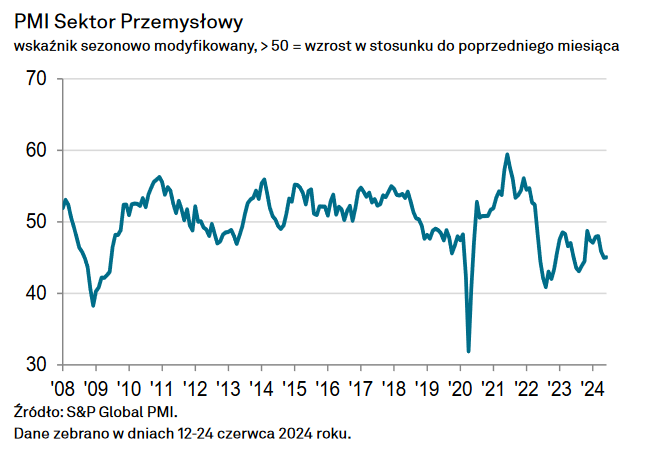

Według najnowszych danych PMI opublikowanych przez S&P Global, na półmetku 2024 roku polski sektor przemysłowy pozostawał w fazie spowolnienia. Sektor ten skurczył się dwudziesty szósty miesiąc z rzędu, co stanowi najdłuższą sekwencję od rozpoczęcia badania w 1998 roku.

Reklama

Odnotowano dalsze ostre spadki wielkości produkcji, liczby nowych zamówień, eksportu i zatrudnienia, zaś aktywność zakupowa zmalała rekordowy dwudziesty piąty miesiąc z rzędu. Słabemu popytowi towarzyszył brak presji inflacyjnej – zarówno ceny zakupu środków produkcji, jak i ceny produktów nieznacznie spadły od maja.

Wskaźnik ten pozostaje poniżej neutralnego poziomu 50 punktów od maja 2022 roku. W tym czasie średnio wynosił 45,5 pkt. Oznacza to, że czerwcowy odczyt w wysokości 45 pkt pozostaje poniżej tego trendu, choć konsensus przewidywał jeszcze słabszy wynik: 44,9. W maju wskaźnik ten również wyniósł 45 pkt.

Wielkość produkcji spadła po raz dwudziesty szósty z rzędu, a tempo tego spadku było najszybsze od ośmiu miesięcy.

Poziom niezrealizowanych zamówień nadal spadał, a zaległości zmniejszały się już dwudziesty piąty miesiąc z rzędu. Zapasy wyrobów gotowych spadły jak dotąd po raz piąty w 2024 roku. W czerwcu nastąpiła dalsza redukcja zatrudnienia. Obecna sekwencja spadkowa tego wskaźnika trwa już 25 miesięcy, najdłużej od 2004 roku. Tempo zwolnień nieznacznie spadło, ale utrzymało się powyżej długoterminowego trendu w badaniu.

Popyt na polskie wyroby przemysłowe w czerwcu nadal słabł. Liczba nowych zamówień zmniejszyła się dwudziesty ósmy

miesiąc z rzędu, co stanowi najdłuższy spadek w historii, a tempo spadku – choć wolniejsze niż w maju – pozostało szybkie.

Sprzedaż eksportowa również zmalała rekordowy dwudziesty ósmy miesiąc z rzędu, przy czym kluczowym źródłem słabości

były w tym przypadku Niemcy.

– Uwagę zwraca najszybszy spadek wielkości produkcji od ośmiu miesięcy, a także dalszy nowych zamówień. Ankietowane firmy wskazywały koniunkturę w Niemczech jako barierę dla eksportu. Ostatnie dane z Niemiec nie wskazują na większą poprawę – komentują ekonomiści ING Banku Śląskiego.

W czerwcu ponownie obniżyła się aktywność zakupowa, wydłużając obecny rekordowy okres spadków do 25 miesięcy. Ponadto tempo tego spadku było najszybsze od czterech miesięcy.

Mimo to oczekiwania firm dotyczące perspektyw produkcji na najbliższych 12 miesięcy pozostały w czerwcu pozytywne. Wiele firm spodziewało się poprawy warunków rynkowych w drugiej połowie 2024 roku, która zaowocuje nowymi zamówieniami i nowymi klientami. Producenci byli jednak ogólnie nieco mniej optymistyczni niż w maju, a nastroje pozostały poniżej długoterminowego poziomu trendu (od 2012 roku).

– W czerwcu wskaźnik PMI dla Polski pozostał na tym samym poziomie co w maju (który był najniższy od siedmiu miesięcy), co wskazuje na kolejne gwałtowne pogorszenie warunków prowadzenia działalności – komentuje Trevor Balchin, dyrektor ekonomiczny S&P Global Market Intelligence. – Choć liczba nowych zamówień i zatrudnienie spadały w nieco wolniejszym tempie, zostało to zrównoważone przez gwałtowniejszy spadek wielkości produkcji. Firmy były w stanie uzyskać niższe ceny od dostawców, ale stłumiony popyt oznaczał, że same musiały oferować niższe ceny swoim klientom. Nie licząc niewielkiego wzrostu w maju, ceny produktów spadają od kwietnia 2023 roku.

01.07.2024

Źródło: Dusan Petkovic/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania