Success fee w funduszach. Kto w 2023 r. zgarnął najwięcej?

W 2023 r. łącznie ponad 200 krajowych funduszy inwestycyjnych otwartych (FIO, SFIO) pobrało opłatę zmienną (success fee), uzależnioną od wypracowanych stóp zwrotu. Były przypadki, gdzie suma pobranych opłat w funduszu obligacji była wyższa od limitu opłaty stałej, która w rozporządzeniu MF została ograniczona do 2 proc.

Rok 2023 na rynkach kapitałowych był wręcz rewelacyjny, a to znalazło odzwierciedlenie w stopach zwrotu klientów TFI. Ponad 500 spośród około 800 krajowych funduszy inwestycyjnych wypracowało w tym czasie aż dwucyfrowe zyski, a zaledwie nieco ponad 40 produktów znalazło się pod kreską. Większość, bo ponad 2/3 funduszy detalicznych zdołało także pokonać swój benchmark. Najlepiej z tym zadaniem radziły sobie fundusze polskich papierów dłużnych oraz fundusze mieszane. Dobre wyniki pozwoliły towarzystwom naliczyć i pobrać opłatę zmienną (tzw. success fee), uzależnioną od wypracowanych stóp zwrotu.

Reklama

Z naszej analizy wynika, że w 2023 r. w ponad 200 przypadkach osiągnięte wyniki okazały się lepsze od benchmarku (indeks/kombinacja indeksów) lub przyjętej stopy odniesienia, co pozwoliło TFI pobrać success fee w funduszach publicznych (nie dysponujemy danymi z funduszy niepublicznych) w łącznej kwocie niemal 298 mln zł. To prawie 6 razy więcej niż przychody z tytułu opłaty zmiennej w 2022 r. (52 mln zł). Warto jednak pamiętać, że był to rok wyjątkowo trudny, kiedy traciły zarówno akcje, jak i obligacje.

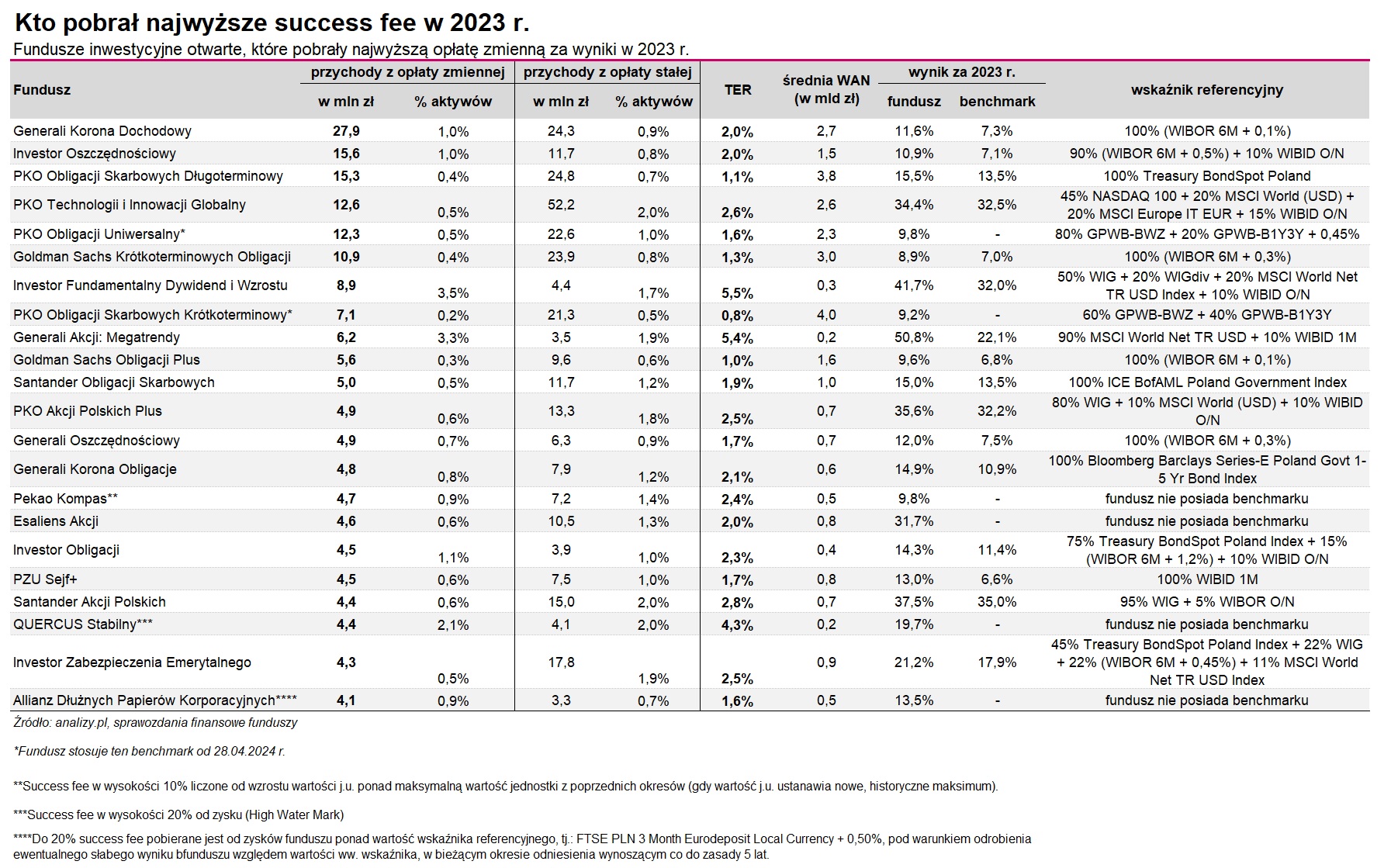

Najwyższe success fee w ujęciu nominalnym w 2023 r. wypracował Generali Korona Dochodowy, który zainkasował z tego tytułu niemal 28 mln zł. Jest to wartość rekordowa nie tylko dla tego funduszu i TFI, ale też na tle całego rynku. Tylko 4 razy w historii krajowym funduszom udało się wypracować nominalnie wyższe success fee - w 2007, 2013 i 2020 r. W przypadku Generali Korona Dochodowy wartość opłaty zmiennej wynika z wysokich aktywów netto, które w 2023 r. średniorocznie przekraczały 2,7 mld zł. Samo success fee stanowiło zatem 1 proc. ich wartości. W 2023 r. wspomniany fundusz zarobił 11,6 proc., o niemal 4 pkt proc. więcej od benchmarku (WIBOR6m+0,1 proc.). W ubiegłym roku przychody z opłaty zmiennej wypracowało w sumie 14 funduszy zarządzanych przez Generali Investments TFI. Łącznie do kieszeni tego towarzystwa trafiło 55,5 mln zł, co stanowi ok. 0,7 proc. średniorocznych aktywów netto w 2023 r. (7,5 mld zł). Pod względem relacji success fee do aktywów to najlepszy wynik na rynku.

Liderem pod względem łącznych przychodów z opłaty zmiennej jest jednak PKO TFI, które z tego tytułu zainkasowało w 2023 r. łącznie 57,7 mln zł, co stanowi zaledwie 0,2 proc. średniorocznych aktywów (36,2 mld zł). Success fee pobrało w sumie 17 funduszy zarządzanych przez to towarzystwo, przy czym najwięcej popłynęło z portfela PKO Obligacji Skarbowych Długoterminowy (15,3 mln zł), PKO Obligacji Uniwersalny (12,3 mln zł) oraz PKO Technologii i Innowacji Globalny (12,6 mln zł). Warto jednak zaznaczyć, że aktywa netto wymienionych funduszy liczone są w miliardach złotych, co sprawia, że samo success fee "waży" w nich relatywnie niewiele (0,4-0,5 proc. WAN). Najwyższą stopę zwrotu spośród wskazanych funduszy wypracował PKO Technologii i Innowacji Globalny, który w ubiegłym roku zyskał 34,4 proc., o niemal 2 pkt proc. więcej od przyjętego benchmarku (45 proc. NASDAQ 100 + 20 proc. MSCI World (USD) + 20 proc. MSCI Europe IT EUR + 15 proc. WIBID O/N).

Rok 2023 pod względem przychodów z opłaty zmiennej był udany również dla Investors TFI, które z tego tytułu pobrało w sumie ponad 37 mln zł, co stanowi 0,5 proc. średniorocznych aktywów netto (6,9 mld zł). Łącznie 14 funduszy tego towarzystwo pokonało swój benchmark i zainkasowało success fee. Największe wynagrodzenie zmienne popłynęło z portfela Investor Oszczędnościowy (15,6 mln zł) oraz Investor Fundamentalny Dywidend i Wzrostu (8,9 mln zł). O ile jednak aktywa tego pierwszego wynosiły średniorocznie 1,5 mld zł netto, zatem success fee stanowiło 1 proc. ich wartości, o tyle w portfelu drugiego z funduszy znajdowało się pięciokrotnie mniej pieniędzy. W efekcie success fee "waży" w jego aktywach aż 3,5 proc. Jego klienci powinni być jednak zadowoleni, bo w 2023 r. fundusz ten zarobił prawie 42 proc., o niemal 10 pkt proc. więcej od przyjętego benchmarku (50 proc. WIG + 20 proc. WIGdiv + 20 proc. MSCI World Net TR USD Index + 10 proc. WIBID O/N).

W Santander TFI przychody z tytułu opłaty zmiennej, którą pobrało łącznie aż 19 funduszy (w tym 3 PPK), przekroczyły 33 mln zł (0,2 proc. WAN). W przypadku tego TFI liderem był Santander Obligacji Skarbowych, który zainkasował nieco ponad 5 mln zł success fee, co stanowiło 0,5 proc. jego aktywów netto. Łącznie ponad 20 mln zł z tytułu opłaty zmiennej w 2023 r. pobrało też 11 funduszy Goldman Sachs TFI. Najwięcej, bo niemal 11 mln zł popłynęło z aktywów Goldman Sachs Krótkoterminowych Obligacji, co stanowiło 0,4 proc. jego aktywów netto (ponad 3 mld zł).

W przypadku 26 funduszy przychody z opłaty zmiennej w 2023 r. były nominalnie wyższe od wynagrodzenia stałego. U rekordzisty - PZU Energia Ochrony Absolutnej Stopy Zwrotu - stanowiły jego czterokrotność (ok. 250 tys. vs 1 mln zł). Samo success fee sporo też "ważyło" w jego aktywach (2 proc. WAN). Jest to jednak relatywnie mały fundusz, bo w 2023 r. średnioroczna WAN to niecałe 50 mln zł.

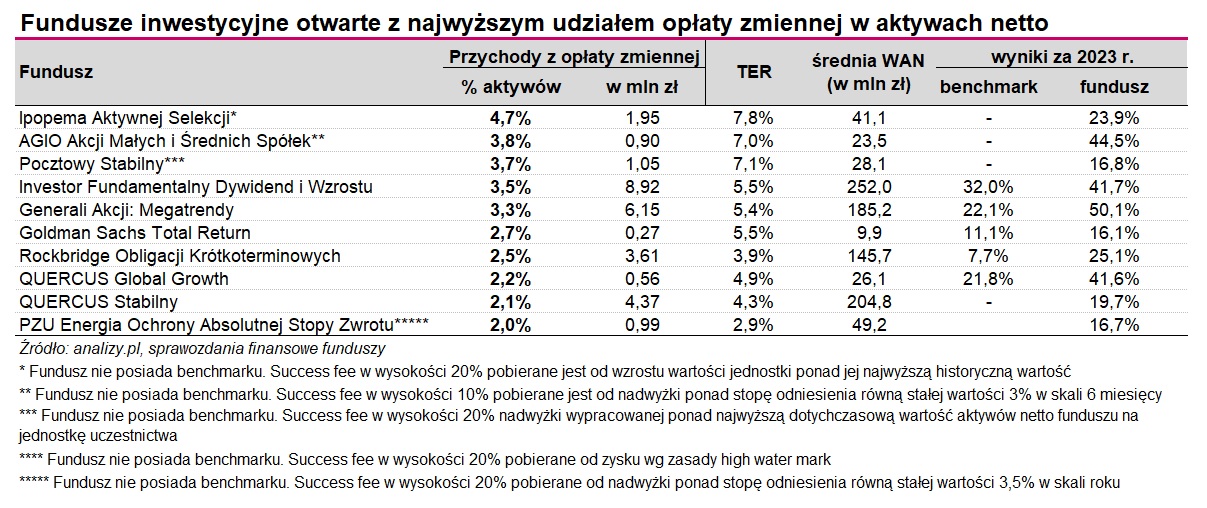

Wysokie success fee (3,6 mln zł) w relacji do opłaty stałej pobrał też Rockbridge Obligacji Krótkoterminowych. W jego przypadku przychody z opłaty zmiennej były 2,5-krotnie wyższe od wynagrodzenia stałego. Fundusz ten "zasłynął" na rynku z wysokiej dźwigni finansowej, która umożliwiła uzyskanie dobrego wyniku na tle benchmarku w I połowie 2023 r. Pod koniec czerwca 2023 r. TFI wprowadziło zmiany w prospekcie, które przywróciły stary sposób pomiaru ekspozycji (na metodę zaangażowania). W całym ubiegłym roku fundusz zarobił aż 25 proc., podczas gdy jego benchmark zyskał zaledwie 7,7 proc.

Największy udział opłaty zmiennej w aktywach ma Ipopema Aktywnej Selekcji (4,7 proc. WAN). Z kolei wskaźnik kosztów całkowitych dla tego funduszu wynosi aż 7,8 proc. Jego aktywa są jednak niewielkie, bo nieco przekraczają 40 mln zł. Fundusz nie posiada benchmarku, a success fee w wysokości 20 proc. pobiera od wzrostu wartości jednostki ponad jej najwyższą historyczną wartość. W 2023 r. zarobił niecałe 24 proc.

Success fee sporo waży też w aktywach AGIO Akcji Małych i Średnich Spółek (3,8 proc. WAN), choć nominalnie wynosi zaledwie 900 tys. zł. Koszty ciążą, bo aktywa funduszu były niewielkie (23,5 mln zł średniorocznie w 2023 r.). Wskaźnik TER wynosi 7 proc. W ubiegłym roku fundusz zarobił ponad 44 proc.

Co do zasady wynagrodzenie zmienne pobierane jest tylko wtedy, gdy zarządzającemu funduszem uda się zrealizować określone w statucie zadanie, które najczęściej sprowadza się do pokonania przyjętego benchmarku lub innej, ustalonej z góry stawki. Zwykle fundusz pobiera jakiś procent od wypracowanej nadwyżki. Różnorodność w budowie benchmarków jest jednak ogromna.

Zobacz także: Jak działa opłata za sukces?

Przykładowo, PKO Akcji Polskich Plus (inwestuje na GPW) ma w benchmarku 80 proc. WIG + 10 proc. MSCI World (USD) + 10 proc. WIBID O/N. W 2023 r. fundusz zarobił 35,6 proc., a nadwyżka nad przyjętym wskaźnikiem referencyjnym wyniosła 3,4 pkt proc. W tym czasie indeks WIG wzrósł o 36,5 proc., a zatem więcej niż fundusz.

Z kolei Esaliens Akcji w ogóle nie stosuje benchmarku, ale do naliczania success fee wykorzystuje portfel wzorcowy zbudowany w 90 proc. z indeksu MSCI Poland i 10 proc. WIRON-u. Fundusz również inwestuje na GPW i w 2023 r. zarobił 31,7 proc., o niemal 5 pkt mniej od zwyżka indeksu WIG. Natomiast AGIO Akcji Małych i Średnich Spółek, który także inwestuje na polskiej giełdzie i też nie posiada benchmarku, success fee pobiera od nadwyżki ponad stopę odniesienia równą stałej wartości - 3 proc. w skali 6 miesięcy.

Część funduszy nie stosuje benchmarków, a success fee nalicza według zasady high water mark, czyli w sytuacji, gdy wartość aktywów netto na certyfikat inwestycyjny przekroczy najwyższą taką wartość osiągniętą w przyjętym okresie analizy. W przypadku funduszy dłużnych do konstrukcji benchmarku wykorzystywane są indeksy obligacyjne, natomiast w przypadku funduszy dłużnych krótkoterminowych najczęściej występują wskaźniki WIBID/WIBOR.

Warto nadmienić, że część funduszy posiada kilka kategorii jednostek uczestnictwa. Nie wszystkie muszą być obciążane success fee. Może wystąpić sytuacja, że posiadacze j.u. kategorii A poniosą koszty zmienne, ale już w przypadku posiadania j.u. kategorii B tego rodzaju opłaty nie wystąpią. Warto zatem upewnić się, które jednostki uczestnictwa nabyliśmy.

Zobacz także: Jak sprawdzić koszty funduszy?

Podsumowanie

Standardy IZFiA w zakresie naliczania opłaty zmiennej zaczęły obowiązywać w 2022 r., a pierwsze pełne okienko rozliczeń według nowych reguł ruszyło w ubiegłym roku. Przypomnijmy, że wytyczne ESMA mówią, iż TFI muszą badać okresy bicia benchmarku w okresie pięcioletnim, z tym, że punkt startowy tej weryfikacji jest liczony od dnia wprowadzenia do statutu funduszu nowych zasad success fee (zaakceptowanych przez KNF) i sukcesywnie wydłużany do 5 lat.

Przykładowo: jeśli fundusz wprowadził nowe zapisy statutowe od 1 lipca 2023 r. i od tego dnia do końca 2023 r. wypracował wynik leszy od benchmarku, to taki fundusz pobrał opłatę zmienną, mimo że w całym roku (od stycznia do grudnia) wypada gorzej od przyjętego wzorca. Z każdym kolejnym dniem okres weryfikacji się rozciąga i w podanym przykładzie 5 lat osiągnie 30 czerwca 2028 r. Od tego momentu będzie już rolowany codziennie w ramach stałej rozpiętości wynoszącej 60 mies. Taki mechanizm powoduje, że szczególnie pierwsze 2 lata pod względem naliczania opłaty zmiennej są relatywnie łatwiejsze dla funduszy. Najtrudniej pobrać success fee będzie, gdy horyzont analizy stóp zwrotu sięgnie docelowe 5 lat.

Z naszej analizy wynika, że w wielu przypadkach do naliczania success fee wykorzystywane są benchmarki stosunkowo łatwe do pokonania w hossie. Nierzadko do wskaźników referencyjnych dodawana jest tzw. poduszka płynnościowa (np. wskaźnik WIBID), która ułatwia zadanie funduszom agresywnym w okresie koniunktury. Warto też zwrócić szczególną uwagę na fundusze bezpieczne i mieszane, które z racji realizowanej polityki miały ułatwione pobicie wskaźników referencyjnych, gdy w części dłużnej za punkt odniesienia przyjęto stawki rynku pieniężnego zwiększone o premię za ryzyko.

- Na rynku funduszy w 2023 r. były przypadki, gdzie suma pobranych opłat w funduszu obligacji była wyższa od limitu opłaty stałej, która w rozporządzeniu MF została ograniczona do 2 proc. W kilku funduszach dłużnych przychody z tytułu opłaty zmiennej przewyższały te z opłaty stałej. Zwracam też uwagę na fundusze, gdzie występuje wysoka opłata stała za zarządzanie (powyżej lub bliska średniej w grupie porównawczej) i równocześnie pobrane zostało znaczące success fee - wskazuje Michał Duniec, prezes Analiz Online. - Uważam, że należy wykorzystać doświadczenia z pierwszego roku działania nowych success fee do wprowadzenia korekt, które z jednej strony pozwolą TFI otrzymać dodatkowe wynagrodzenie za dobrą pracę, a z drugiej dadzą klientowi komfort, że pobrane success fee nie będzie zbyt duże. Rozwiązaniem tego wyzwania mogłoby być limitowanie success fee do poziomu średniorocznego WAN – np. 0,3-0,4 proc. WAN dla funduszy dłużnych i np. do 0,5-1,0 proc. WAN dla funduszy akcji - dodaje.

16.05.2024

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania