Aktywa Quercus TFI pod zarządzaniem na koniec października 2025 r. wyniosły 8,82 mld zł

Wartość aktywów pod zarządzaniem Quercus TFI na koniec października 2025 r. wyniosła 8 819,9 mln zł wobec 8 605,4 mln zł na koniec września 2025 r. Oznacza to wzrost o 2,5%.

Na wartość aktywów pod zarządzaniem Querus TFI na koniec października 2025 r. składało się

- 7 821,4 mln zł ulokowanych w 12 subfunduszach QUERCUS Parasolowy SFIO,

- 23,6 mln zł w 2 subfunduszach QUERCUS Instytucjonalny SFIO,

- 20,5 mln zł w QUERCUS Absolute Return FIZ,

- 51,4 mln zł w QUERCUS Global Balanced Plus FIZ,

- 53,9 mln zł w QUERCUS Multistrategy FIZ,

- 3,1 mln zł w Private Equity Multifund FIZ**,

- 144,3 mln zł w Acer Multistrategy FIZ*,

- 231,2 mln zł w Alphaset FIZ** oraz

- 470,5 mln zł aktywów w ramach usługi asset management (bez uwzględnienia środków zainwestowanych

- w subfundusze / fundusze QUERCUS).

Reklama

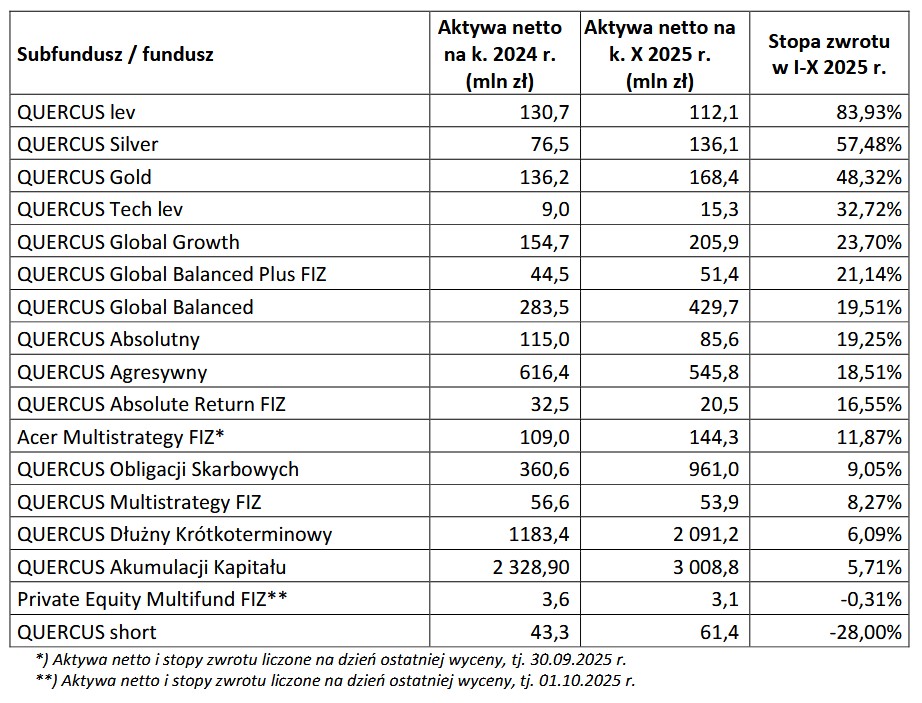

Aktywa poszczególnych subfunduszy / funduszy oraz uzyskane stopy zwrotu w 2025 r. przedstawiono w poniższej tabeli.

Jak przypomina Sebastian Buczek, prezes Quercus TFI, październik upłynął pod znakiem kontynuacji hossy na giełdach i początkowo również na rynku metali szlachetnych. Szczególnie okazale zaprezentowały się amerykańskie spółki technologiczne, które zaskakiwały in plus wynikami za III kwartał. Stopy zwrotu głównych indeksów wyniosły po

ostatnim miesiącu: S&P 500 +16,3%, Nasdaq +22,9%, DAX +20,3%, CAC +10,0%.

Polskie akcje również dały inwestorom powody do zadowolenia – WIG, napędzany głównie Orlenem, pobił rekord wszech czasów, dochodząc do 113,5 tys. pkt, zamykając miesiąc na poziomie 111,5 tys. pkt, +40,1% w 2025 r. Z blue chips najlepiej zaprezentowały się spółki z udziałem Skarbu Państwa: Orlen (aż +128%) i PGE (+85%), a także mBank (+79%), a najgorzej CCC (-18%).

Szeroki rynek mniejszych polskich spółek zachował się tym razem gorzej, korygując część wcześniejszych wzrostów. sWIG80 osiągnął 29,7 tys. pkt., +25,8% w br. Z kolei mWIG40 podążał w kierunku rekordowych poziomów, rosnąc o 31,1% w br. Najjaśniejszymi gwiazdami GPW były m.in. Dadelo (+189%) czy Polimex (+180%). Najbardziej straciły na wartości: PCF Group (-49%) czy Arctic (-46%).

Także na rynkach obligacji skarbowych był to udany miesiąc. Rentowność amerykańskich instrumentów 10-letnich spadła do 4,08%, niemieckich do 2,63%, a polskich do 5,38%. Sytuacja na naszym rynku papierów dłużnych korporacyjnych nadal była bardzo dobra. Sprzyjał napływ środków do polskich funduszy dłużnych krótkoterminowych, które zanotowały bardzo dobre wyniki inwestycyjne, najlepsze na poziomie ok. +5,7-6,0% w br.

W przypadku surowców mieliśmy do czynienia ze wzrostami cen, a prym wiodły początkowo metale szlachetne. Złoto ustanowiło fantastyczny nowy rekord wszech czasów – ok. 4 400 dolarów za uncję, kończąc miesiąc na poziomie 3.997 dolarów (aż +51%). Cena drugiego metalu szlachetnego – srebra – zyskała na wartości do 48,2 USD za uncję (aż +65%). Miedź podrożała do 5,09 dolarów za funt (+26%). Jedynie ropa potaniała do 61 dolarów za baryłkę (-15%). Kurs złotego był stabilny. Notowania walut wynosiły ostatecznie: euro 4,26 zł (0%), dolar 3,69 zł (-11%) i frank 4,58 zł (+1%).

– Co do naszych wyników sprzedażowych – saldo nabyć w październiku wyniosło +124 mln zł – mówi Sebastian Buczek. –Cieszą bardzo dobre wyniki inwestycyjne naszych funduszy, szczególnie: QUERCUS Absolutny (+19,25%), QUERCUS Global Balanced (+19,51%), QUERCUS Obligacji Skarbowych (+9,05%), QUERCUS Dłużny Krótkoterminowy (+6,09%) czy QUERCUS Akumulacji Kapitału (+5,71%).

Według wstępnych szacunków, na koniec października 2025 r. DI Xelion posiadał 6,5 mld zł aktywów pod administracją ulokowanych w funduszach inwestycyjnych i innych instrumentach finansowych oraz 2,0 mld zł w ramach usługi zarządzania aktywami.

Czego oczekiwać w końcówce roku?

– Jesteśmy w trakcie IV kwartału, który statystycznie jest udanym okresem dla inwestorów. Według naszych założeń w 2025 r. fundusze dłużne, zarówno krótkoterminowe, jak i szczególnie obligacji skarbowych, pokonają oprocentowanie depozytów. Nadal zachęcamy do uruchamiania środków znajdujących się na nisko oprocentowanych kontach w bankach. Zarówno złotowych, jak i dolarowych czy eurowych. Z czynników ryzyka zwracamy uwagę na: skomplikowaną geopolitykę, nieprzewidywalność prezydenta D. Trumpa, słabość finansów niektórych państw, ew. rozszerzenie spreadów kredytowych

i ew. napięcia polityczne w naszym kraju – komentuje Sebastian Buczek, prezes zarządu Quercus TFI.

04.11.2025

Źródło: Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania