Najgorsze fundusze 2023 r. Czy dadzą wreszcie zarobić?

Wybraliśmy fundusze inwestycyjne, którym koniunktura rynkowa wyjątkowo nie sprzyja w tym roku. I zapytaliśmy zarządzających, czy jest szansa na poprawę wyników w 2024 r.

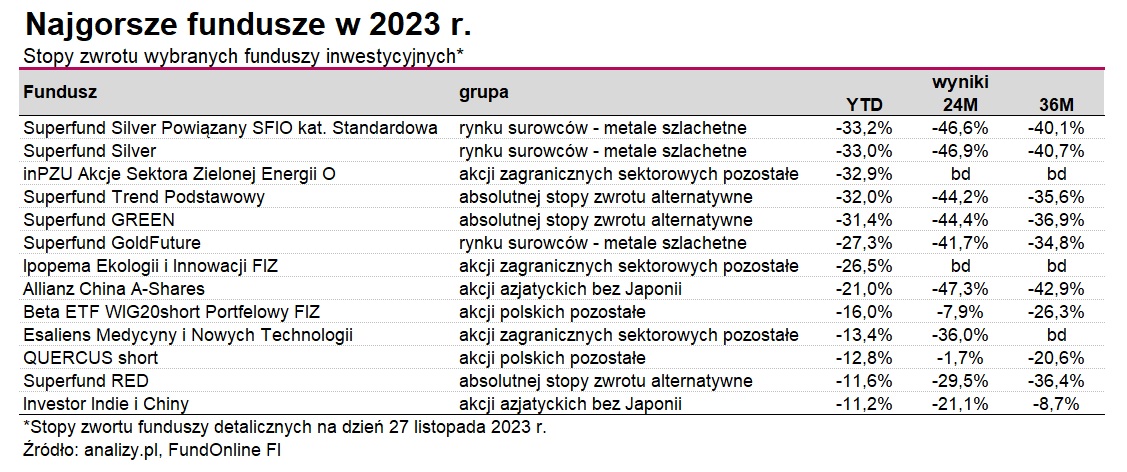

Rok 2023 jeszcze się wprawdzie nie skończył, ale już dziś można stwierdzić, że pod względem koniunktury na rynkach był zdecydowanie lepszy niż ubiegły. Na ponad 800 krajowych funduszy inwestycyjnych, których wyniki analizujemy, jedynie nieco ponad 70 jest w tym roku pod kreską, z czego jedynie 16 notuje dwucyfrowe straty.

Reklama

Na liście najgorszych funduszy inwestycyjnych w tym roku jest aż 6 produktów ze stajni SUPERFUND TFI. Każdy z nich traci w dwucyfrowym tempie. W strategii tych funduszy jest pośrednio wbudowany komponent managed futures, czyli strategia inwestycyjna polegającej na inwestycjach na globalnych rynkach poprzez kontrakty futures między innymi na stopę procentową, indeksy akcyjne oraz surowce. To już kolejny rok z rzędu, gdy fundusze algorytmiczne Superfunda ("tradycyjne" fundusze radzą sobie nieźle), „okupują” dno tabeli z wynikami. Czy jest szansa na jakąkolwiek poprawę w przyszłym roku?

- Wymienione fundusze to fundusze algorytmiczne, specjalizujące się w zarządzaniu kontraktami futures. Nasze algorytmy doskonale radzą sobie w warunkach długotrwałych trendów, lecz mogą napotykać trudności w niestabilnych rynkach. W ostatnich dwóch latach doświadczyliśmy strat związanych z negatywnymi zjawiskami, takimi jak wojna, inflacja oraz upadki banków Doliny Krzemowej i Credit Suisse. Obecnie przewidujemy okres stabilizacji, co powinno poprawić wyniki funduszy, które wcześniej ucierpiały na skutek procesów dostosowawczych i kalibracji - wyjaśnia Paweł Karczewski, prezes Superfund TFI.

Na liście najgorszych funduszy w tym roku znalazły się także Beta ETF WIG20short Portfelowy FIZ oraz QUERCUS short. Ten pierwszy stracił od początku 2023 r. 16 proc., drugi - zanurkował o 12,7 proc. Nie jest to jednak wina złej selekcji akcji na GPW. Są to bowiem fundusze pasywne, których celem jest odwzorowanie zmian wartości indeksu WIG20short, który zanurkował od początku roku o ponad 12 proc. (WIG20 wzrósł o 23 proc.). Co dalej? Wiele wskazuje na to, że gra na spadki indeksu blue chipów również w przyszłym roku może przynieść straty. Zdaniem ekspertów koniunktura na GPW ma bowiem w 2024 r. dopisywać. Polskiej giełdzie sprzyjać będzie zmiana władzy, odblokowanie środków unijnych z KPO oraz poprawa ładu korporacyjnego w spółkach skarbu państwa. Eksperci przewidują jednak, że popyt powinien też pojawić się na małe i średnie spółki z GPW, które ze względu na nadal niskie wyceny mogą dołączyć do zwyżek.

Zobacz także: Czy nie za późno na fundusze akcji polskich?

Powodów do zadowolenia nie mają w tym roku także klienci funduszu Ipopema Ekologii i Innowacji FIZ, który od stycznia do końca października stracił 26,5 proc. Jest to fundusz tematyczny z ekspozycją na akcje spółek z globalnego sektora czystych technologii. Działa w formule funduszu zamkniętego, wycenia się raz na miesiąc, a wykupy certyfikatów przeprowadza raz na kwartał. Na koniec czerwca w jego portfelu naliczyliśmy niespełna 40 spółek, z czego największy udział stanowiły akcje Bloom Energy Corporation, Enphase Energy, Itron, Orsted, SunRun, Cloudflare, Ameresco, i MongoDB.

- Wynik funduszu na koniec października w istocie wynosił ok. -27 proc., przy czym warto zauważyć, że od początku roku w sektorze czystych technologii panuje silna dekoniunktura, której jednym z powodów jest pogorszenie wyników amerykańskich spółek z obszaru fotowoltaiki. Uznany ETF iShares Global Clean Energy na koniec października notował wynik YTD na poziomie ok. -35 proc., a indeks MSCI Global Alternative Energy odnotował spadek o blisko -42 proc. YTD. Na tym tle wynik funduszu nie odbiega in minus od indeksów i produktów opartych o ten sektor. Zwracam także uwagę, iż jest to fundusz zamknięty, który nie posiada benchmarku, portfel funduszu jest dobrze zdywersyfikowany, a jego konstrukcja ma charakter autorski oraz selekcyjny - wyjaśnia Sebastian Trojanowski, zarządzający funduszami Ipopema TFI. - W sektorze czystych technologii zarządzający widzą długoterminowy potencjał wzrostu, a portfel funduszu jest przeważony w spółkach o profilu wzrostowym w tym obszarze, głównie z sektorów energii słonecznej, wiatrowej, czy technologii wodorowych - dodaje.

Jeszcze więcej, bo niemal 33 proc. stracił w tym roku inPZU Akcje Sektora Zielonej Energii O. Jest to fundusz indeksowy zarządzany pasywnie. Podąża za indeksem MSCI Global Alternative Energy Net Return Index, gdzie znajdziemy spółki osiągające większość przychodów z działalności w sektorze alternatywnej energii (m.in. Vestas Wind Systems, First Solar, Enphase Energy czy Ørsted).

- Notowania spółek z tego sektora w tym roku istotnie spadały, co wynikało ze splotu kilku negatywnych czynników. Przede wszystkim, rosnące stopy procentowe podwyższyły koszt finansowania nowych projektów wytwarzania energii z odnawialnych źródeł. Niekorzystnie oddziaływały również rosnące koszty surowców i pracy, a także problem z przenoszeniem ich na ceny sprzedawanych produktów (w tym na ceny energii) - wyjaśnia Przemysław Sepielak, kierownik zespołu funduszy indeksowych w TFI PZU. - Wydaje się jednak, że postępująca transformacja energetyczna wspierać będzie wzrost branży, mimo przejściowych zawirowań w wycenie spółek z tego sektora, historycznie charakteryzujących się wysoką zmiennością (czyli istotnemu potencjałowi zysków towarzyszy podwyższone ryzyko). Sektorowi pomagać powinno też wsparcie rządowe (m.in. Inflation Reduction Act w Stanach Zjednoczonych i REPowerEU w Unii Europejskiej). Również spadające rynkowe stopy procentowe przemawiają za tzw. spółkami clean tech, zaliczanymi do koszyka „long duration”, czyli o dużej wrażliwości rynkowych wycen ich akcji na zmiany stóp - dodaje. I wskazuje, że poprawę nastrojów obserwujemy już obecnie – spadkowi rentowności obligacji towarzyszy odbicie indeksu MSCI Global Alternative Energy, jak i funduszu inPZU Akcje Sektora Zielonej Energii o ponad 10 proc. od dołka z przełomu października i listopada.

Słabo w tym roku radzą sobie także Allianz China A-Shares oraz Investor Indie i Chiny. Oba okazji do zarobku poszukują w Chinach, a Investor także w Indiach). Ten pierwszy traci od stycznia 21 proc., drugi - ponad 11 proc. A nie tak miało być. Rynek liczył, że zerwanie chińskiego rządu z polityką zero-Covid ożywi gospodarkę Państwa Środka. Tymczasem ta ma problem z ożywieniem i rynkiem nieruchomości. Czy jest szansa na poprawę w 2024? Eksperci Goldman Sachs uważają, że tak, oczekując wzrostu indeksów MSCI China i CSI 300 w przyszłym roku o odpowiednio 12 i 15 proc.

Niezbyt udany okres ma za sobą także Esaliens Medycyny i Nowych Technologii. Fundusz powstał z przekształcenia innego funduszu (Esaliens Strateg) w październiku 2021 r., a więc na szczycie pocovidowej hossy, którą brutalnie przerwała rosnąca inflacja i podwyżki stóp procentowych przez banki centralne, w tym Fed. Fundusz inwestuje w spółki, których działalność związana jest z ochroną zdrowia lub nowymi technologiami. Te ostatnie dały funduszom w tym roku solidnie zarobić. Dość powiedzieć, że od stycznia Nasdaq wzrósł o ponad 36 proc., a stopy zwrotu najlepszych funduszy sektora technologicznego przekraczają 40 proc.

Czytaj także: Technologia daje w tym roku funduszom solidnie zarobić. Co dalej?

Już pod koniec ubiegłego roku nastroje inwestorów uległy poprawie, co było związane z boomem na sztuczną inteligencję. Notowania spółek technologicznych zaczęły rosnąć mimo obaw o recesję w USA i dalsze zacieśnianie Fedu. Fundusz Esaliensa ma jednak większą ekspozycję na spółki z sektora ochrony zdrowia, zwłaszcza Skandynawskie. Na koniec września w jego portfelu największy udział stanowiły akcje BioArctic, Synektik, Karuna Therapeutics, Cinis Fertilizer, Meyer Burger Technology, Palantir Technologies, Seattle Genetics, Suess MicroTec, Hologic i Argenx.

- Fundusz jest nie hegdowany, zbyt mocno wyeksponowany na spółki medyczne (w szczególności w Skandynawii), a ten sektor nie zachował się najlepiej. W lipcu 2023 r. przejąłem ten fundusz i rozpocząłem przebudowę portfela. Ryzyko walutowe w dalszym ciągu nie jest zabezpieczane, ale jego alokacja jest obecnie dużo bardziej zbliżona do Nasdaq tylko z większą betą. Zakładamy, że cykl podwyżek za nami i oczekujemy dalszego dobrego zachowania tego indeksu - wyjaśnia Andrzej Bieniek, zarządzający funduszami Esaliens TFI.

29.11.2023

Źródło: Gearstd / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania