Fundusze mogą zarabiać na słabości złotego

Brak hedgingu walutowego ma swoje dobre strony w okresach słabości złotego. W ofercie krajowych TFI znajdziemy łącznie kilkanaście funduszy, które przy inwestycjach w dolarze czy euro nie zabezpieczają ryzyka kursowego.

Na zaskakującą decyzję RPP o obniżce stóp procentowych złoty zareagował mocną przeceną – o ponad 3 proc. do euro i 4 proc. do dolara. Obecnie kurs EUR/PLN jest na poziomie 4,6 a USD/PLN 4,3. Eksperci przewidują jednak, że w obliczu spodziewanej kontynuacji obniżek stóp procentowych, krajowa waluta będzie dalej opadać z sił.

Reklama

Na przewidywanej przecenie złotego fundusze inwestycyjne mogą zarabiać, ale pod warunkiem, że nie zabezpieczają ryzyka walutowego przy inwestycjach w tzw. twardych walutach (euro, dolar). Brak hedgingu sprawia, że zmienność notowań polskiej waluty jest dodatkowym elementem oczekiwanej stopy zwrotu, ale dodatniej tylko wtedy, gdy złoty tanieje.

W okresach apetytu na ryzyko, któremu zazwyczaj towarzyszy umocnienie złotego do walut głównych, brak hedgingu może zjadać część zysków. Z taką sytuacją mieliśmy do czynienia w tym roku, kiedy to złoty zaczął odrabiać ubiegłoroczne straty. W połowie lipca był najsilniejszy wobec euro od prawie trzech lat, a wobec amerykańskiego dolara – od niemal półtora roku. Przypomnijmy, że jeszcze w październiku dolar sięgał magicznej granicy 5 zł, a w lipcu był już poniżej 4 zł (obecnie za amerykańską walutę trzeba płacić 4,3 zł).

Które fundusze się nie zabezpieczają? W przypadku instytucji zagranicznych sytuacja jest prosta, bo na to, czy fundusz stosuje hedging, wskazuje nazwa tytułu uczestnictwa. Te z dopiskiem PLN-hedged zabezpieczają ryzyko walutowe, a te bez takiego dopisku tego nie robią.

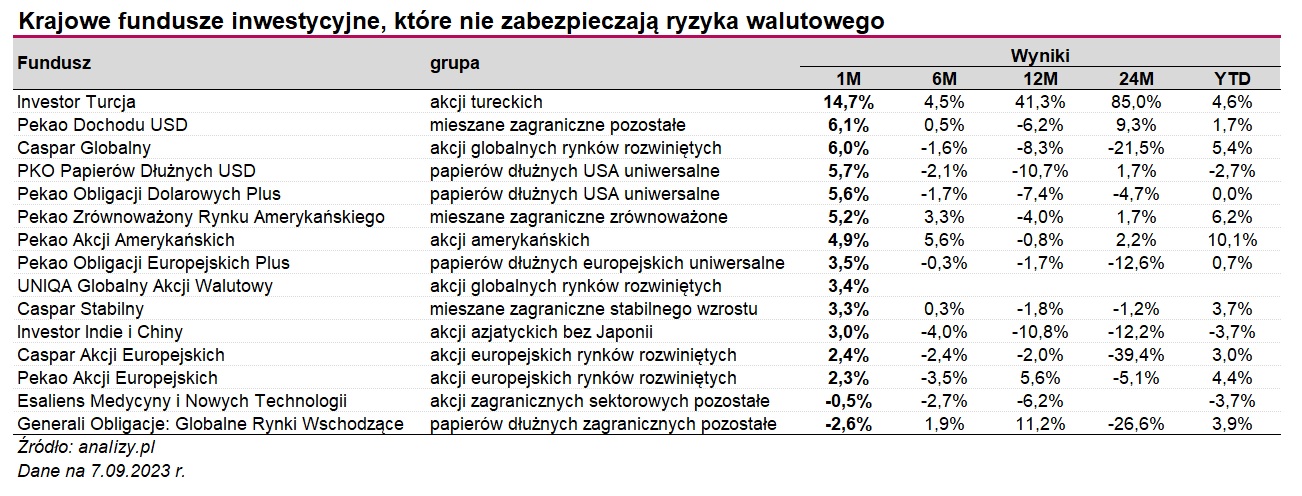

W przypadku polskich TFI większość zabezpiecza ryzyko walutowe. W ich ofercie znajdziemy łącznie zaledwie kilkanaście funduszy, które regularnie nie stosują hedgingu. Są to 3 fundusze inwestujące na rynkach wschodzących (Investor Turcja, Investor Indie i Chiny, Generali Obligacje: Globalne Rynki Wschodzące) gdzie zabezpieczanie ryzyka walutowego jest zwykle nieopłacalne, a także 12 funduszy, które okazji do zarobku poszukują na rynkach rozwiniętych, głównie w USA i Europie (akcyjnych, dłużnych i mieszanych).

Spośród funduszy inwestujących w twardej walucie (rynki rozwinięte) widać wyraźną poprawę wyników na tle rywali z grupy w skali ostatniego miesiąca. Przykładowo, Caspar Globalny zyskał w tym czasie 6 proc., przy średniej stracie w grupie porównawczej na poziomie 0,8 proc. Z kolei Pekao Akcji Amerykańskich zarobił miesiąc niecałe 5 proc., podczas gdy rywale zarobili średnio 0,4 proc.

PKO Papierów Dłużnych USD jeszcze w połowie lipca tracił w ujęciu od początku roku niemal 10 proc. Obecnie (wycena z 7 września) jest niecałe 3 proc. pod kreską, a w skali ostatniego miesiąca zyskuje 5,6 proc. Fundusz inwestuje w różne obligacje (USA, Polska UE) denominowane w dolarze amerykańskim. W podobnej sytuacji jest Pekao Obligacji Dolarowych Plus, który w połowie lipca notował w skali od początku roku stratę w wysokości 6,8 proc., a obecnie w takim ujęciu wychodzi na zero. Przez ostatni miesiąc zyskał z kolei 5,7 proc. Jednostki uczestnictwa obu tych funduszy w ciągu jednego dnia (po decyzji RPP z 6 września) podrożały aż o ponad 2,5 proc.

Co dalej ze złotym?

Eksperci przewidują, że w obliczu spodziewanej kontynuacji obniżek stóp procentowych, krajowa waluta będzie dalej opadać z sił. - W warunkach dalszego spadku inflacji RPP będzie dążyć do ograniczenia dalszego wzrostu realnych stóp procentowych. Tym samym oczekujemy, że napływające dane skłonią Radę do obniżenia stóp procentowych po 50 pb na posiedzeniach w październiku i listopadzie. W rezultacie stopa referencyjna wyniesie 5 proc. Dane napływające w IV kw. wskażą na stopniowe ożywienie wzrostu PKB. Dlatego uważamy, że w grudniu br. RPP zrobi pauzę w cyklu łagodzenia polityk pieniężnej i przejdzie w tryb wait-and-see. Wraz z obniżającą się inflacją cykl obniżek stóp procentowych zostanie wznowiony w I kw. Prognozujemy, że stopa referencyjna zostanie obniżona o kolejne 100 pb w I połowie 2024 r. i wyniesie ona 4 proc. - prognozują ekonomiści Credit Agricole.

Ich zdaniem, do końca września kurs EURPLN będzie kształtował się blisko obecnego poziomu i na koniec miesiąca wyniesie 4,65. Kolejne obniżki stóp procentowych w IV kw. tego roku będą jednak oddziaływały w kierunku dalszego osłabienia złotego względem euro.

- W przypadku materializacji naszego scenariusza polityki pieniężnej, w listopadzie stopy procentowe osiągnęłyby niższy poziom niż w USA (stopa referencyjna NBP równa 5 proc. przy docelowym przedział dla wahań stopy funduszy Rezerwy Federalnej równym [5,25 proc., 5,5 proc.]). Byłby to czynnik sprzyjający odpływowi kapitału portfelowego z Polski, oddziałujący tym samym w kierunku wzrostu kursu EURPLN. Prognozujemy, że w warunkach podwyższonej zmienności w okresie świątecznonoworocznym kurs EURPLN wyniesie 4,71 na koniec grudnia br. W 2024 r. oczekujemy lekkiego umocnienia złotego wspieranego przez ożywienie gospodarcze (w Polsce i na świecie), prognozowany przez nas wzrost kursu EURUSD, wstrzymanie cyklu łagodzenia polityki pieniężnej przez RPP oraz rozpoczęcie cyklu obniżek stóp procentowych przez EBC i Fed. Tym samym prognozujemy spadek kursu EURPLN do 4,52 na koniec 2024 r. - prognozują.

11.09.2023

Źródło: Tomasz Warszewski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania