Fundusze dłużne pokonały lokaty

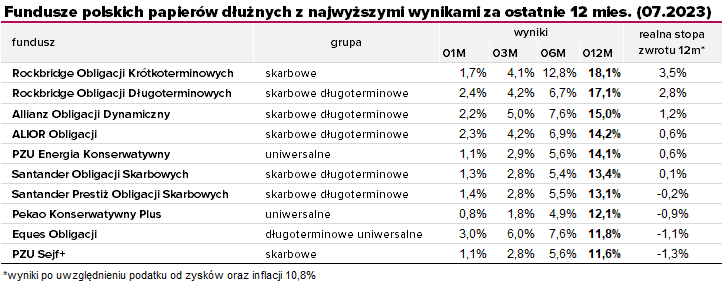

Kto zainwestował rok temu w fundusz polskich obligacji, dziś liczy zyski na poziomie od 5,6% do 18% w zależności od funduszu. Większość z nich pokonała nawet najbardziej atrakcyjne lokaty.

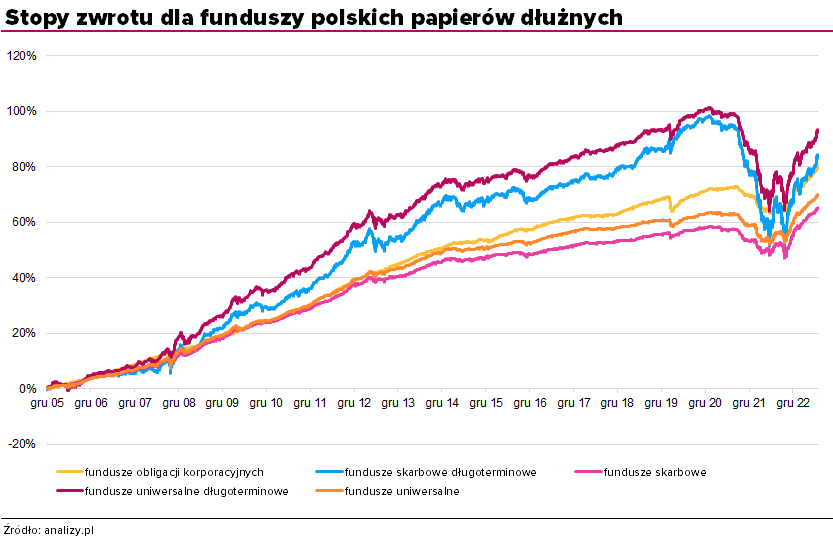

Po najgorszych w historii latach 2021-2022 na krajowym rynku długu, od października zeszłego roku trwa na nim dobra passa. Z wyjątkiem lutego, każdy miesiąc przynosi dodatni wynik, dzięki czemu także 12-miesięczne stopy zwrotu zaczęły prezentować się atrakcyjnie. Na koniec lipca średnie roczne wyniki wyniosły od średnio 8,9% w przypadku funduszy obligacji korporacyjnych do średnio 9,9% w przypadku funduszy obligacji długoterminowych. Fundusze dłużne krótkoterminowe (traktowane jako „alternatywa” dla lokat) zarobiły w tym czasie średnio 9,3%). To najlepsze 12-miesięczne wyniki od przełomu 2002/2003, kiedy sięgały nawet 18%.

Wyniki te okazały się wyższe od tych, które można było osiągnąć, zakładając lokatę rok temu. Według danych NBP w lipcu zeszłego roku średnie oprocentowanie nowo zakładanych lokat wynosiło ogółem 4,9%, a na lokatach promocyjnych banki oferowały wtedy maksymalnie 7-7,2%. Na 135 funduszy polskich papierów dłużnych wynik lepszy od przeciętnego depozytu wypracowały 134 z nich (jeden borykający się z problemami SEJF Papierów Dłużnych poniósł stratę). Najwyżej oprocentowaną wówczas lokatę przekroczyło w tym czasie 93% funduszy.

Dodatkowo sześć funduszy polskich papierów dłużnych pokonało także inflację (po uwzględnieniu podatku Belki), która według wstępnych szacunków GUS wyniosła na koniec lipca 10,8%. Żadnej lokacie ta sztuka się nie udała.

Fundusz versus lokata

Fundusze dłużne oczywiście nie zawsze wygrywają z lokatami. Z reguły lepiej wypadają w okresie obniżania stóp procentowych (czy też zakończenia podwyżek i oczekiwanych obniżek, jak obecnie). W okresie wzrostu stóp procentowych, jak to miało miejsce m.in. w latach 2021-2022, lepiej wypadają lokaty.

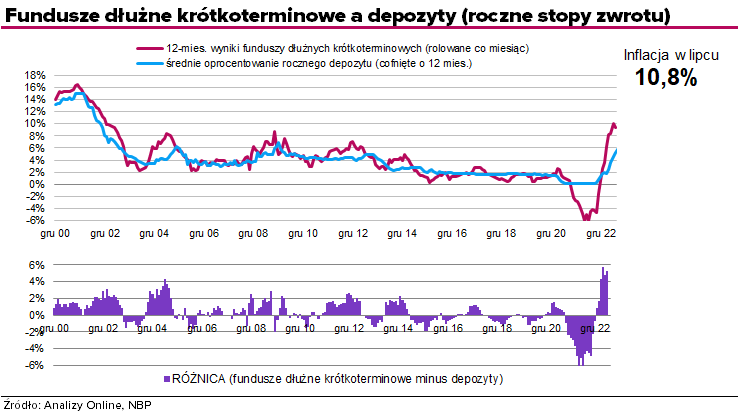

W sumie w ciągu ostatnich ponad 20 lat w okresach 12-miesięcznych (rolowanych co miesiąc) fundusze dłużne krótkoterminowe biły lokaty w 55% przypadków. Co istotne, w okresach przewagi funduszy wypracowana nadwyżka była wyższa niż „strata” w okresach słabszych (patrz wykres). W efekcie w długim horyzoncie to fundusze dłużne wychodzą na prowadzenie. A jeśli weźmiemy pod uwagę wyniki netto, czyli po opodatkowaniu Belki, to przewaga ta wręcz rośnie. W przypadku funduszy podatek od zysku płacimy dopiero na koniec inwestycji, natomiast w przypadku lokat przy każdym rolowaniu (czyli po zakończeniu kolejnej lokaty).

Więcej o tym, jak fundusze dłużne wypadają na tle lokat, dowiesz się z webinaru KupFundusz LIVE: Kiedy lokata kiedy fundusz?

Oczywistą zaletą lokat jest to, że w chwili jej zakładania wiemy, jakie odsetki otrzymamy, a ryzyko straty jest niemal zerowe (upadłości banków rzadko się zdarzają, a środki do równowartości 100 tys. EUR są gwarantowane przez BFG). W przypadku funduszu wynik nigdy nie jest pewny, można go jedynie oszacować. Lokowanie środków na depozytach ma jednak kilka minusów. Uzyskanie atrakcyjnego oprocentowania wymaga trochę zachodu – trzeba dobrze sprawdzić rynek i wybrać najlepszą ofertę. Z reguły te najlepsze dotyczą niższych kwot i mają krótszy okres, co dla posiadaczy wyższych kwot oznacza konieczność ciągłego szukania najlepszych lokat, pilnowania terminów i przerzucania środków między bankami. Nierzadko trzeba też się liczyć z dodatkowymi wymogami (jak założenie rachunku lub innego produktu) oraz opłatami. Założenie lokaty oznacza zamrożenie środków na dany okres. Aby otrzymać odsetki, trzeba trzymać środki do końca trwania lokaty, w przypadku wcześniejszego zerwania traci się je. Dostępu do gotówki bez utraty wypracowanych zysków dają konta oszczędnościowe, ale na nich także atrakcyjne oprocentowanie często obowiązuje przez krótki czas i jest ograniczone dla konkretnych kwot.

Sprawdź oprocentowanie lokat i kont oszczędnościowych

W przypadku funduszy inwestycyjnych największym minusem jest niepewny wynik i możliwość poniesienia straty. Ale mają też wiele plusów, jak dostępność zgromadzonego kapitału – w fundusz można zainwestować w każdym momencie, jak i w każdej chwili się wycofać – bez utraty wypracowanego zysku (który naliczany jest każdego dnia wyceny jednostki uczestnictwa). W przypadku funduszy nie ma limitu wpłat. Można wybierać różne strategie, a najlepiej zbudować portfel z kilku funduszy (szczególnie w przypadku lokowania wyższych kwot), by uśrednić wynik.

Co dalej?

Tak dobre wyniki funduszy dłużnych w ostatnich miesiącach wynikające z dużego spadku rentowności obligacji skarbowych, skłaniają do zadania sobie pytania: co dalej. Z jednej strony trudno będzie o kontynuację silnych wzrostów w kolejnych miesiącach, ale z drugiej – obecne wysokie oprocentowania będą działały na korzyść funduszy. Rentowność 10-latek wynosi obecnie ok. 5,7%. Stawki WIBOR, od którego zależy oprocentowanie obligacji o zmiennym kuponie oraz wielu obligacji korporacyjnych, przekraczają 6% (WIBOR 6M – 6,58%).

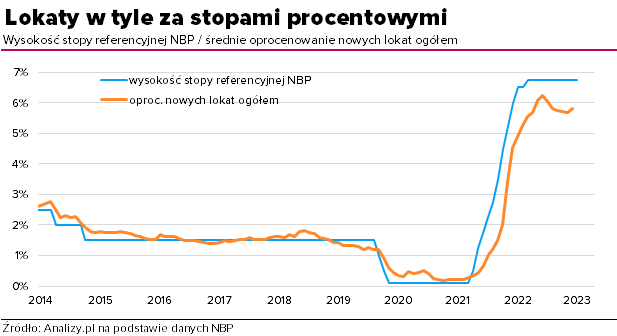

Poza tym spada oprocentowanie depozytów w bankach, rynek spodziewa się obniżki stóp procentowych. Według danych NBP średnie oprocentowanie nowo zakładanych depozytów (ogółem) w czerwcu wyniosło 5,8%, podczas gdy najwyższe było w grudniu zeszłego oku, gdy sięgało 6,3%. Coraz trudniej także o atrakcyjne oferty promocyjne. Obecnie najwyższe oprocentowanie na lokatach terminowych, na jakie możemy liczyć w bankach, wynosi 8,60% w skali roku. Takie oferty są tylko dwie i dotyczą krótszych okresów. W dodatku obydwie skierowane są wyłącznie do nowych klientów, którzy założą rachunek osobisty.

Powyżej 8% możemy liczyć jeszcze na kilku kontach oszczędnościowych z promocyjnym oprocentowaniem, przy czym zazwyczaj trzeba spełnić dodatkowe warunki, a atrakcyjna stawka dotyczy niewysokich kwot.

Komentarze TFI

Pekao TFI

Na drugą połowę roku 2023 zakładamy kontynuację dotychczasowych trendów. W warunkach odwróconej krzywej dochodowości – gdy obligacje o krótszym terminie do wykupu mają wyższą rentowność niż obligacje o dłuższym terminie do wykupu – strategie dłużne krótkoterminowe cechuje relatywnie najwyższa bieżąca rentowność w stosunku do innego charakteru rozwiązań dłużnych.

Stanowiący punkt odniesienia do dochodowości dla większości obligacji o zmiennym oprocentowaniu WIBOR 6M wyniósł na koniec pierwszego półrocza 2023 roku 6,92%. Marże na większości skarbowych obligacji o zmiennym kuponie pozostają istotnie dodatnie, znacząco powyżej średnich historycznych.

Przedstawiony scenariusz stanowi oszacowanie przyszłych wyników w oparciu o aktualne warunki rynkowe i nie jest dokładnym wskaźnikiem. Uzyskany wynik będzie się różnić w zależności od funkcjonowania rynku i okresu posiadania inwestycji. Wysoką opłacalnością w naszej opinii w dalszym ciągu cechują się inwestycje w obligacje polskich emitentów denominowane w EUR i USD, nabywane przy równoczesnym zabezpieczeniu ryzyka walutowego.

Jednocześnie fakt, iż mało kto już realnie obstawia ryzyko głębokiej recesji, stwarza według nas okazje również dla obligacji długoterminowych.

W przypadku obligacji stałoprocentowych pewnym wyzwaniem dla oczekiwanych stop zwrotu jest odwrócona krzywa dochodowości oraz skala wycenionych obniżek stop. W naszej ocenie jednak, długoterminowe stopy procentowe znajdują się cały czas na historycznie wysokich poziomach i – w przypadku pogorszenia się perspektyw gospodarczych – mają miejsce na spadek. Tłumaczy to więc, dlaczego krzywa od dłuższego czasu ma kształt odwrócony i jest wg nas bardzo prawdopodobne, że sytuacja ta utrzyma się do momentu rozpoczęcia cyklu obniżek stop. W przypadku recesji, której ryzyko cały czas widzimy, banki centralne będą zmuszone do dużo większych ruchów niż to obecnie jest wycenione.

Oczekujemy, że – w warunkach podwyższonych marż kredytowych – druga połowa 2023 może być bardzo dobrym okresem dla inwestycji w obligacje korporacyjne denominowane w PLN.

Więcej o prognozach dla funduszy obligacji korporacyjnych będzie mówił Grzegorz Raupuk, prezes KupFundusz.pl podczas webinaru, który odbędzie się w najbliższą środę.

Jarosław Leśniczak, dyrektor biura alokacji i instrumentów dłużnych TFI PZU

W scenariuszu bazowym na ten rok zespół TFI PZU spodziewał się niemal dwucyfrowych zysków funduszy dłużnych. Po siedmiu miesiącach można powiedzieć, że już to osiągnęliśmy. Zasadne zatem jest pytanie, czego możemy się jeszcze spodziewać w tym roku. Moim zdaniem zarówno środowisko, jak i perspektywy pozostaną nadal korzystne. Co prawda rynek wycenił już znaczną skalę obniżek stóp procentowych w Polsce, wobec czego nie należy już liczyć na zyski wynikające z umocnienia cen obligacji. Jednak pamiętajmy, że urok papierów dłużnych polega także na regularnym płaceniu kuponów. Zyski nie muszą być już tak szybkie, ale bieżący poziom rentowności powinien wystarczyć, aby stopy zwrotu funduszy dłużnych w całym 2023 r. przekroczyły magiczną barierę 10 proc.

Za: Wypowiedź dla „Parkietu” z 1.08.2023

Millennium TFI

Fundusze dłużne umożliwiają nie tylko zarabianie na zmianach cen obligacji, ale także podczas braku ich zmian. Portfele funduszy obligacji charakteryzują się obecnie wciąż atrakcyjnymi rentownościami pochodzącymi z wypłacanych przez instrumenty dłużne odsetek, których horyzont czasowy jest zależny od „duracji” funduszu. Oznacza to, że w obliczu stabilizacji cen fundusz obligacji o rentowności portfela równej 6% „ będzie zarabiać” średnio z odsetek 0,5% miesięcznie przez okres od 1 do kilku lat tym dłużej, im dłuższy jest średni termin do wykupu tych obligacji w portfelu. Dzięki temu i w obliczu coraz bliższego końca cyklu podwyżek stóp procentowych w USA czy Europie oraz (już) zakończonego cyklu w Polsce, atrakcyjność funduszy obligacji będzie rosła w porównaniu z depozytami, których kwotowania będą uwzględniały przyszłe niższe stopy procentowe.

Za: Millennium TFI – biuletyn miesięczny

Igor Lenart, zarządzający BNP Paribas TFI

Wydaje się, iż fundusze dłużne mają jeszcze potencjał generowania zysków w tym roku. Dużo będzie zależeć od tempa spadku dynamiki inflacji oraz tego, jak uczestnicy rynku przełożą to tempo na oczekiwania dotyczące poziomu stóp procentowych w Polsce. Dodatkowym czynnikiem wspierającym może być sytuacja rynków bazowych. Zbliżamy się do końca cykli zacieśniania polityk monetarnych zarówno w USA, jak i strefie euro. Powinno to wspierać wyceny instrumentów dłużnych na tych rynkach, na czym mogą skorzystać również rodzime obligacje skarbowe.

Za: Wypowiedź dla „Parkietu” z 1.08.2023

Mariusz Zaród, zarządzający Quercus TFI

Najlepsze, co w tym roku czekało fundusze dłużne, może być już za nami. Na początku roku zapowiadaliśmy, że 10 proc. „należy się każdemu”, ale nie sądziliśmy, że do takiej stopy zwrotu dojdziemy już w lipcu. Dobremu zachowaniu obligacji sprzyja spadająca inflacja, chęć rozpoczęcia cyklu obniżek stóp procentowych przez RPP tuż po wakacjach oraz napływy do naszej branży. Bardzo dobre zachowanie obligacji w czerwcu i lipcu oraz agresywna wycena obniżek stóp (cztery cięcia do końca roku) chwilowo wyczerpały potencjał w krótkim terminie. Wydaje się, że w najbliższym czasie czeka nas konsolidacja. Kolejnego ruchu wzrostowego oczekujemy dopiero w IV kwartale, zwłaszcza po wyborach parlamentarnych. Inwestorzy będą wtedy „rozgrywać” długość cyklu luzowania monetarnego. Te pozytywne tendencje powinny rozciągnąć się na cały 2024 r. Z historycznego punktu widzenia stopy procentowe są bardzo wysokie, a rentowności–- mimo ostatniego zejścia – mają jeszcze spory potencjał. Oczekujemy rentowności w okolicach 4 proc. na koniec 2024 r.

Za: Wypowiedź dla „Parkietu” z 1.08.2023

Reklama

07.08.2023

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania