Pekao TFI: prognozy na drugie półrocze

"W perspektywie drugiego półrocza 2023, pozytywnie patrzymy na obligacje skarbowe, w tym także polskie. A ewentualną akumulację akcji starannie wybranych spółek rozważymy przy korektach" – deklaruje Pekao TFI w najnowszym raporcie z prognozami rynkowymi.

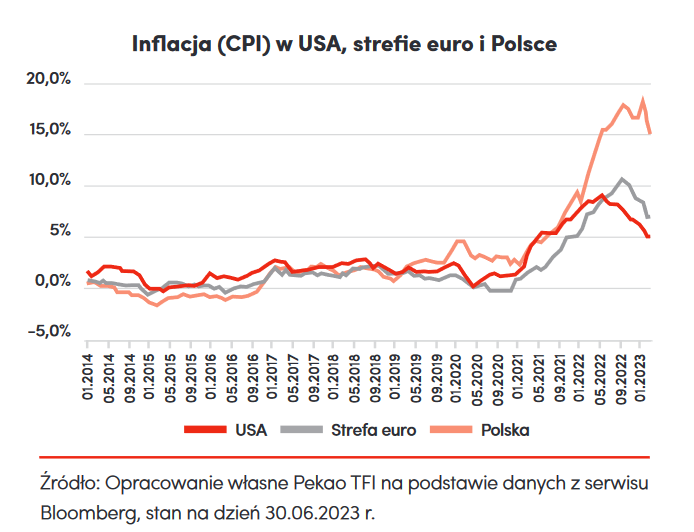

Pekao TFI upubliczniło raport "Perspektyty rynkowe. Scenariusze dla rynków na II półrocze 2023 roku". Zespół analityków zakłada w nim, że do końca roku bnastąpi dalszy wyraźny spadek inflacji i widzi perspektywę obniżania stóp procentowych. W związku z tym podtrzymuje swoje pozytywne nastawienie do obligacji skarbowych. Opisuje też swoje spojrzenie na rynki obligacji korporacyjnych oraz globalnych i krajowych akcji.

Pobierz biuletyn

– Spadająca, ale nadal wysoka inflacja i jednocześnie coraz mocniej tłumiące ją banki centralne. W efekcie – wysokie, a nawet może jeszcze podwyższane stopy procentowe. Sygnały wyraźnie słabnącej koniunktury w przemyśle i ze sporym opóźnieniem, ale jednak, słabnących usług. W tym wszystkim – dotychczas zaskakująco mocny rynek pracy. I oczekiwanie na odłożone w czasie, ale bardzo prawdopodobne, negatywne efekty skumulowanych podwyżek stóp z lat 2022–2023. Z realnym, choć chwilowo uśpionym, ryzykiem twardego lądowania gospodarek włącznie. I na tym tle – momentami zadziwiający optymizm części rynków akcji w pierwszym półroczu 2023 – podsumowuje Jacek Babiński, wiceprezes zarządu Pekao TFI odpowiedzialny za Pion Zarządzania Aktywami. – To tylko część bagażu, z jakim rozpoczęliśmy drugą połowę roku. Wbrew bieżącym modom, nie zmieniamy jednak naszych głównych tez inwestycyjnych. W perspektywie drugiego półrocza 2023, pozytywnie patrzymy na obligacje skarbowe, w tym także polskie. A ewentualną akumulację akcji starannie wybranych spółek rozważymy przy korektach.

Reklama

Rok 2023 jest czasem trudnym dla kierujących się zdrowym rozsądkiem inwestorów. Inflacja spadała, ale nadal była bardzo wysoka. Stopy procentowe kluczowych banków centralnych rosły i – w chwili, gdy Pekao TFI przygotowywało swoje „Perspektywy rynkowe” – wydawało się, że mogą jeszcze rosnąć. Wskaźniki koniunktury w przemyśle – zwłaszcza w ważnej dla nas zachodniej Europie – ostrzegały, że jest coraz słabiej. Tymczasem akcje, po zimowej „nerwówce” i huśtawce, wiosną i z początkiem lata drożały, momentami niesione wręcz zadziwiającym optymizmem inwestorów, którzy jakby nie chcieli widzieć wcześniej wspomnianych zagrożeń. Stare powiedzenie giełdowe, by „nie walczyć z Fedem” wystawione zostało na ciężką próbę.

– Na próbę wystawione zostało i nasze przekonanie, że czas tak trudny dla gospodarek nie jest zbyt szczęśliwym momentem na agresywne zwiększanie zaangażowania w akcje – przyznaje Jacek Babiński. – Ale pozostaliśmy i pozostajemy przy swoim zdaniu. Nasze główne tezy inwestycyjne z początku roku 2023 pozostają bez zmian. Wbrew obecnej „modzie”, nie skreślamy niesympatycznego dla wszystkich nas, ale – naszym zdaniem – nadal realnego scenariusza „hard landingu” – twardego lądowania. Obawiamy się, że gospodarki, zwłaszcza tak mało elastyczne, jak te zachodnioeuropejskie, mogą w pewnym momencie nie wytrzymać warunków narzucanych przez Europejski Bank Centralny. Ten bowiem, spóźniony w walce z inflacją, i chyba przestraszony jej uporczywością, ewidentnie rzucił się w pościg za znikającym za horyzontem celem inflacyjnym.

Twarde lądowanie w przekonaniu zespołu Pekao TFI nie jest wydarzeniem z gatunku science-fiction, ale realnym ryzykiem i realnym scenariuszem. Analitycy obawiają się zresztą, że bez takiego gospodarczego „przesilenia”, bez pogorszenia sytuacji na rynkach pracy, bardzo trudno będzie myśleć o trwałym sprowadzeniu inflacji do celów banków centralnych, bo mocny rynek pracy i presja płacowa na dłuższą metę utrudnią spadek inflacji. A skoro za realne uznają ryzyko „hard landingu” to z wielką ostrożnością podchodzą do tych aktywów, które do podtrzymania notowań potrzebują przyspieszającego wyraźnie wzrostu gospodarczego, czyli do rynku akcji, którego niemal euforyczne zachowanie – w ich odczuciu – kłóci się zarówno z sytuacją bieżącą, jak – i co ważniejsze – z możliwymi scenariuszami rozwoju sytuacji.

– Jeśli uznajemy ryzyko twardego lądowania za realne, to nie moglibyśmy ze spokojnym sercem zwiększać zaangażowania w akcje tam, gdzie nie jest to wpisane w filozofię danego rozwiązania inwestycyjnego. Z jednej strony – obawiamy się korekt na rynkach akcji, ale z drugiej – jeśli się wydarzą, będziemy analizowali je pod kątem ewentualnego kupowania starannie przebranych i wybranych tańszych akcji na długi czas. Czekamy spokojnie na korekty i okazje do długoterminowych zakupów – czytamy.

Uważają natomiast, że jest to czas na inwestowanie w obligacje, z zastrzeżeniem, że np. za pół roku to zdecydowane nastawienie może nie być już tak aktualne, bo kończy się najłatwiejsza faza dezinflacji. Inflacja, po spadku do np. 4-5% rocznie, może zakotwiczyć tam na dłużej, wahać się wokół tych poziomów lub nawet ponownie zacząć rosnąć.

Takie otoczenie byłoby już znacznie trudniejsze dla strategii stałokuponowych. Ale to – na razie – perspektywa wybiegająca poza horyzont tej edycji raportu.

Reasumując:

- Ryzyko twardego lądowania (ang. „hard landing”), choć chwilowo „niemodne”, jest jak najbardziej realnym scenariuszem i ryzykiem. Mamy wrażenie, że na rynku nie docenia się negatywnych dla koniunktury, odłożonych w czasie, efektów gwałtownych podwyżek stóp procentowych z lat 2022–2023. Patrząc na drugie półrocze 2023 roku, Pekao TFI jest pozytywnie nastawione do obligacji skarbowych, którym służyć będzie perspektywa dalszego spadku inflacji i związanych z nimi oczekiwań obniżek stóp procentowych.

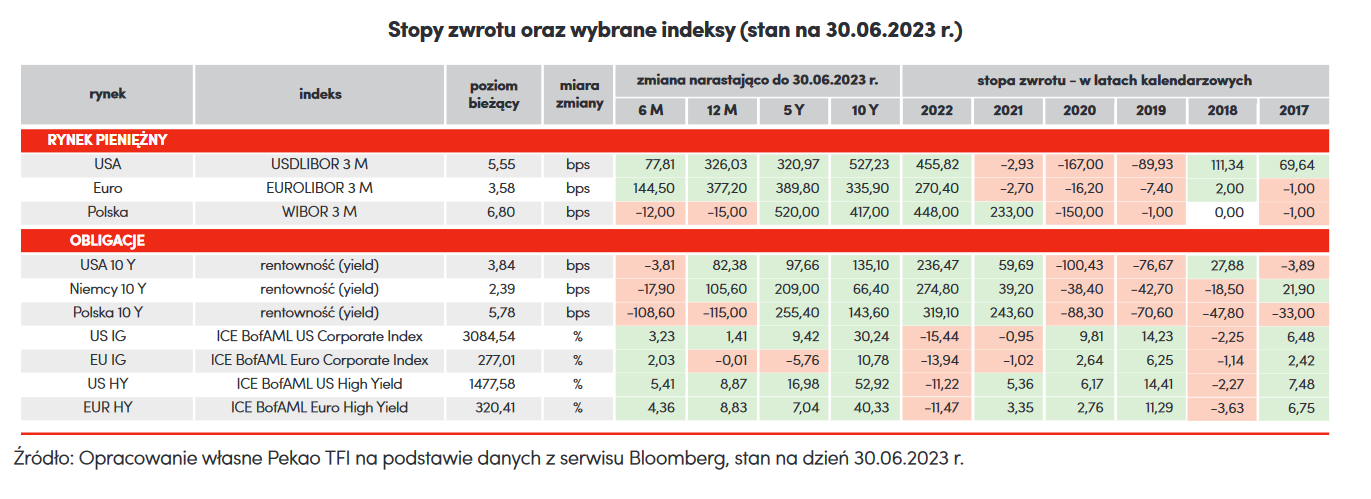

- Na globalnym rynku obligacji korporacyjnych, biorąc pod uwagę obecne otoczenie makroekonomiczne i relatywnie większą atrakcyjność wycen obligacji o niższym ryzyku kredytowym, w drugiej połowie roku Pekao TFI preferować będzie obligacje investment grade (o ratingu inwestycyjnym) względem high yield (ryzykownych, wysokodochodowych).

- Bardzo ostrożnie i defensywnie Pekao TFI do rynków akcji. Analitycy widzą ryzyko korekt, czyli – mówiąc wprost – spadków kursów. – Korekty takie – ale na wybranych rynkach i w wybranych sektorach – moglibyśmy wykorzystać do selektywnych zakupów akcji – do akumulacji na długi termin. Wyceny na polskim rynku akcji uważamy za bardziej korzystne od wycen na zachodnich parkietach. Preferujemy strategie defensywne i dywidendowe. Kluczem będzie selekcja – tłumaczą.

01.08.2023

Źródło: Portrait Image Asia/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania