Fundusze, które zgarnęły najwyższe success fee za 2022 r.

Stopy zwrotu funduszy inwestycyjnych za ubiegły rok pewnie niewielu ucieszyły. To jednak nie powstrzymało TFI przed pobraniem opłaty za sukces. Ten nie zawsze bowiem oznacza nominalny zysk dla klienta. Oto fundusze, które zgarnęły najwyższą opłatę zmienną za wyniki wypracowane w 2022 r.

Na ponad 800 krajowych funduszy detalicznych dodatnią stopę zwrotu w ubiegłym roku wypracowało zaledwie 130. To dobitnie pokazuje, z jak trudnym otoczeniem mieliśmy do czynienia. Był to bowiem rok szalejącej inflacji, spowolnienia w globalnej gospodarce i pospiesznego zacieśniania polityki monetarnej przez banki centralne na świecie. A to wszystko działo się w cieniu wojny w Ukrainie. W takim otoczeniu spadały równocześnie ceny akcji i obligacji, a w ujęciu średnim jedynie w dwóch grupach funduszy pojawiły się niewielkie zyski. Na plusie znalazły się produkty papierów skarbowych krótkoterminowych (+1,4 proc.) oraz dłużne uniwersalne. W obu przypadkach mówimy zatem o inwestycjach z relatywnie niskim ryzykiem.

Reklama

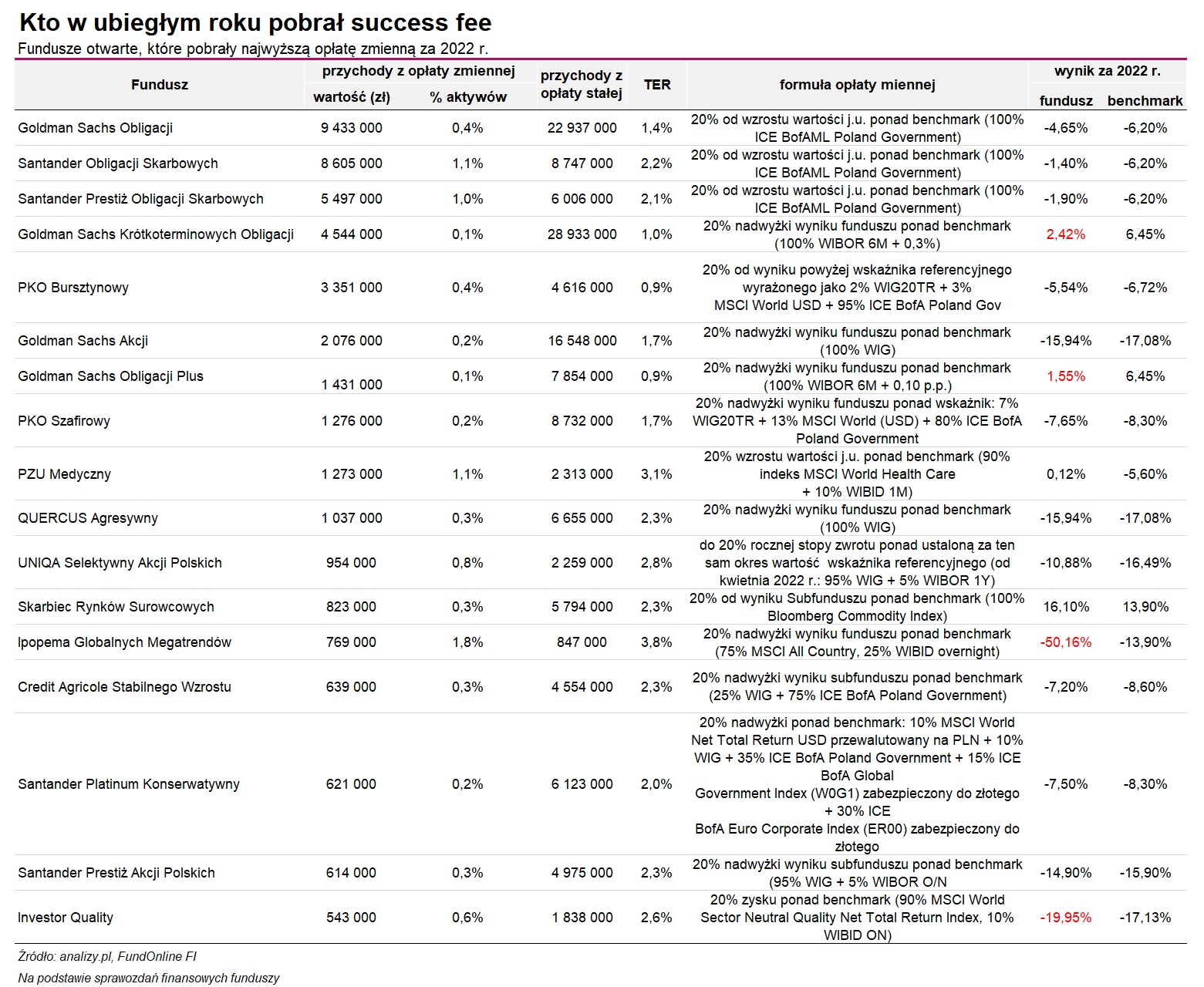

Najwyższą stopę zwrotu w ubiegłym roku wypracował fundusz akcyjny - Investor Turcja - powiększając portfele klientów aż o 108 proc. Za tak spektakularny rezultat towarzystwo nie pobrało jednak success fee, bo nie jest to przewidziane w statucie funduszu. Czwarty najgorszy wynik spośród wszystkich detalicznych funduszy w Polsce zanotował z kolei Ipopema Globalnych Megatrendów, tracąc w ubiegłym roku ponad 50 proc. Taka stopa "zwrotu" zapewne niewielu ucieszyła, ale to nie powstrzymało towarzystwa przed naliczeniem i pobraniem wynagrodzenia za sukces, które wyniosło niemal 800 tys. zł (1,8 proc. aktywów netto), niewiele mniej niż przychody z tytułu opłaty stałej. Łącznie koszty zarządzania (stałe i zmienne) przekroczyły 1,6 mln zł, co stanowi 3,8 proc. średniej wartości aktywów netto w 2022 r. (42 mln zł). Jest to tym samym najdroższy pod względem wskaźnika TER fundusz w naszym zestawieniu. Co ciekawe, zainkasował success fee, mimo że w skali roku wypadł... gorzej od swojego benchmarku, którym był wówczas w 75-proc. indeks akcji globalnych MSCI All Country oraz w 25-proc. wskaźnik WIBID overnight (obecnie benchmark to 90 proc. MSCI ACWI + 10 proc. WIBID O/N). Tak skonstruowany wzorzec zanotował w ubiegłym roku niespełna 14-proc. stratę, a więc ponad trzykrotnie mniej niż fundusz.

Jak to możliwe, że fundusz inkasuje success fee, mimo że w skali roku nie pobił swojego benchmarku? Żeby odpowiedzieć na to pytanie, najpierw trzeba przypomnieć zasady naliczania i pobierania opłat zmiennych. Wytyczne Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA), które IZFiA (organizacja zrzeszająca polskie TFI) przyjęła jako "Standard w zakresie pobierania opłat za wyniki" dopuszczają pobieranie success fee w przypadku nominalnej straty, ale pod warunkiem, że zostanie to wyraźnie wskazane w statucie funduszu, prospekcie, KID i innych materiałach dla klientów. Wyjątkiem od tej reguły są strategie absolutnej stopy zwrotu, które co do zasady nominalnych strat przynosić nie powinny.

Czytaj także: Success fee od straty. Oto fundusze, które naliczyły opłatę zmienną w tym roku

Co do zasady wynagrodzenie zmienne, czyli success fee, pobierane jest wtedy, gdy zarządzającemu funduszem uda się zrealizować określone w statucie zadanie, które najczęściej sprowadza się do pokonania przyjętego benchmarku lub innej, ustalonej z góry stawki. Zwykle fundusz pobiera jakiś procent od wypracowanej nadwyżki. Z naszej analizy wynika, że wynagrodzenie zmienne (success fee) za wyniki wypracowane w 2022 r. pobrało łącznie 62 fundusze inwestycyjne.

Rezerwa na wynagrodzenie zmienne naliczana jest codziennie (według specjalnego wzoru, który znajdziemy w prospekcie), a sama opłata pobierana raz w roku lub w momencie umorzenia jednostek. Innymi słowy, przy codziennej wycenie bada się, czy fundusz jest powyżej benchmarku. Jeżeli tak, wówczas opłata zmienna jest uwzględniana w cenie jednostki uczestnictwa. Gdy inwestor je umarza w okresie, kiedy fundusz bije benchmark, to odpowiednia część rezerwy zostaje faktycznie pobrana z funduszu. W przypadku gdy na koniec roku wynik nie jest lepszy od benchmarku, to zawiązana wcześniej rezerwa na wynagrodzenie zmienne jest rozwiązywana, a towarzystwu wypłacane jest jedynie wynagrodzenie zmienne w części dotyczącej odkupowanych jednostek uczestnictwa, o ile było zawiązywane w trakcie roku. I właśnie z taką sytuacją mieliśmy zapewne do czynienia w przypadku Ipopemy Globalnych Megatrendów. Ale nie tylko.

Cztery fundusze z naszego zestawienia w skali roku wypadły gorzej od benchmarku. Poza Ipopemą mowa o Investor Quality, Goldman Sachs Krótkoterminowych Obligacji oraz Goldman Sachs Obligacji Plus. O ile jednak dwa ostatnie wypracowały w 2022 r. wynik nawet trzykrotnie gorszy od benchmarku, ale jednak wyszły nad kreskę (odpowiednio 2,4 proc. oraz 1,6 proc.), tak pierwszy z nich znalazł się prawie 20 proc. pod nią.

W przypadku funduszy Goldmana koszty wynagrodzenia zmiennego nie "ważą" jednak dużo, bo stanowią zaledwie 0,14 proc. wartości aktywów, które w obu przypadkach są ogromne. Goldman Sachs Krótkoterminowych Obligacji miał wówczas w portfelu średnio ponad 3,4 mld zł netto, a Goldman Sachs Obligacji Plus - ponad 1 mld zł. W obu przypadkach TER nie przekroczył 1 proc. Dla Investor Quality success fee miało nieco większe znaczenie, bo stanowiło 0,6 proc. aktywów netto (91 mln zł). Opłata stała wynosi z kolei 2 proc. W rezultacie TER dla tego funduszu sięgnęło 2,6 proc.

W ujęciu nominalnym za sukces Investor Quality towarzystwo zainkasowało relatywnie niewiele, bo nieco ponad 0,5 mln zł. W sumie Investors TFI nagrodziło się za wypracowany wynik w przypadku aż 13 swoich funduszy (połowa detalicznej oferty, poza PPK) i jest to najwięcej spośród wszystkich krajowych TFI. Łącznie z tego tytułu do kieszeni tego towarzystwa trafiło ok. 2,2 mln zł.

W ujęciu nominalnym najwięcej z wynagrodzenia zmiennego zainkasował Goldman Sachs TFI. Za "sukces" 8 swoich funduszy zgarnął łącznie ok. 18,6 mln zł, przy czym połowa tej kwoty to wynagrodzenie zmienne za zarządzanie Goldman Sachs Obligacji. Stałe koszty zarządzania w tym funduszu przekroczyły z kolei 22 mln zł, co w sumie daje łącznie ok. 32 mln zł. Kwota ta z pewnością robi wrażenie, ale jeszcze większe wrażenie robią aktywa funduszu, które przekraczały średnio 2,4 mld zł. A należy pamiętać, że wynagrodzenie za zarządzanie (stałe i zmienne) naliczane oraz pobierane jest przez TFI właśnie od wartości aktywów netto - im większe, tym więcej przychodów z tego tytułu. W całym 2022 r. Goldman Sachs Obligacji stracił 4,7 proc., o niespełna 2 proc. mniej niż benchmark, którym jest w 100 proc. indeks obligacji ICE BofAML Poland Government.

Na success fee "obłowił" się także Santander TFI, który za wyniki ośmiu funduszy pobrał wynagrodzenie zmienne w łącznej wysokości ok. 17 mln zł. Za gros tej kwoty odpowiadają dwa fundusze: Santander Obligacji Skarbowych (8,6 mln zł) i Santander Prestiż Obligacji Skarbowych (5,5 mln zł). W obu przypadkach opłata za sukces dużo "waży", bo stanowi ok. 1,1 proc. średniej wartości aktywów (odpowiednio 0,8 oraz 0,5 mld zł), a pamiętajmy, że mowa o funduszach dłużnych, które - co do zasady - powinny być tańsze niż akcyjne (ze względu na niższy poziom ryzyka i oczekiwanej stopy zwrotu). Santandera takie nie są, bo gdy dodamy koszty stałe za zarządzanie (kolejny 1 proc. od aktywów netto) okaże się, że TER przekroczy 2 proc. (górny limit dla opłaty stałej).

Warto pamiętać, że zbyt duże koszty zarządzania mogą ciążyć na wynikach inwestycyjnych, zwłaszcza w długim okresie. Ale akurat na ubiegłoroczne stopy zwrotu Santander Obligacji Skarbowych i Santander Prestiż Obligacji Skarbowych klienci aż tak narzekać nie powinni, bo oba były na minusie, ale o ponad 4 pkt proc. wyżej od benchmarku. Można się jednak pokusić o stwierdzenie, że gdyby nie success fee, to fundusze te w skali całego 2022 r. miałyby stopę zwrotu wyższą o 1 pkt proc.

Jeszcze mocniej swój benchmark w ubiegłym roku zdystansował PZU Medyczny, który zamiast ponad 5-proc. straty zarobił symboliczne 0,1 proc., co pozwoliło mu zainkasować prawie 1,3 mln zł success fee oraz 2,3 mln zł z tytułu opłaty stałej. Łączne koszty zarządzania sięgnęły w tym funduszu 3,6 mln zł, co stanowiło 3,1 proc. aktywów netto (117 mln zł). I jest to drugi, najdroższy pod względem TER fundusz w naszym zestawieniu.

Czytaj także: Fundusze medyczne mogą być lekarstwem na giełdową dekoniunkturę

Ponad 5-proc. przewagę nad portfelem wzorcowym w 2022 r. utrzymał UNIQA Selektywny Akcji Polskich. Fundusz w omawianym okresie stracił niecałe 11 proc., podczas gdy przyjęty do mierzenia efektywności benchmark (95 proc. WIG + 5 proc. roczny WIBOR) zanurkował o 16,5 proc. Łącznie z tytułu zarządzania TFI zainkasowało 3,2 mln zł, co stanowiło 2,8 proc. aktywów netto.

PKO Bursztynowy oraz PKO Szafirowy nie stosują benchmarku, ale do naliczania success fee towarzystwo porównuje wypracowane stopy zwrotu do wskaźnika referencyjnego. Statut wskazuje, że w przypadku pierwszego z funduszy wynagrodzenie zmienne uzależnione jest od pokonania portfela wzorcowego zbudowanego w: 2 proc. WIG20TR + 3 proc. MSCI World USD + 95 proc. ICE BofA Poland Government. PKO Szafirowy ma być z kolei lepszy od wskaźnika: 7 proc. WIG20TR + 13 proc. MSCI World USD + 80 proc. ICE BofA Poland Government. W 2022 r. Bursztynowy stracił 5,5 proc., a Szafirowy pomniejszył portfel o 7,7 proc., co w obu przypadkach jest wynikiem lepszym od przyjętych wzorców. W rezultacie TFI miało mandat do pobrania success fee. Za wynik PKO Bursztynowy zainkasowało niemal 3,4 mln zł, co stanowiło 0,4 proc. aktywów. Po dodaniu opłaty stałej (dodatkowe 4,6 mln zł) łączne przychody z tytułu zarządzania wyniosły niemal 8 mln zł, czyli 0,9 proc. aktywów netto (ok. 0,9 mld zł).

W PKO Szafirowy success fee było niższe i wyniosło niecałe 1,3 mln zł (0,22 proc. WAN). Dużo więcej, bo 8,7 mln zł (1,5 proc. WAN) PKO TFI zainkasowało z tytułu opłaty stałej. Łącznie TER dla tego funduszu było wysokie i wyniosło 1,7 proc.

Czytaj także: Raport MF i UKNF: Mimo obniżek opłat w funduszach nadal jest sporo do zrobienia

Success fee występuje w TFI od lat, ale jego popularność wzrosła znacząco, po tym, jak wprowadzono górny limit dla opłat stałych w funduszach otwartych, który od stycznia ubiegłego roku wynosi 2 proc. Wystarczy powiedzieć, że jeszcze 3 lata temu możliwość pobierania opłaty zmiennej miał co czwarty fundusz otwarty. Obecnie taki zapis w statucie posiada niemal połowa z nich.

23.05.2023

Źródło: pitchr / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania