Success fee od straty. Oto fundusze, które naliczyły opłatę zmienną w tym roku

W pierwszej połowie roku fundusze inwestycyjne zyskami nie opływały, ale niektórym udało się pokonać swój benchmark, co pozwoliło TFI na naliczenie (jeszcze nie pobranie) opłaty zmiennej. W wielu przypadkach tzw. success fee pod względem przychodów stanowiło nawet połowę wynagrodzenia stałego.

Pierwsza połowa roku to okres spadków zarówno na rynku akcji, jak i obligacji. Wystarczy powiedzieć, że w tym czasie WIG i WIG20 przeceniły się o ponad 20 proc., a indeks polskich obligacji skarbowych TBSP zanurkował o prawie 10 proc. Patrząc na zestawienie wyników w poszczególnych grupach funduszy, ze świecą szukać tych, które zarobiły. Nierzadko straty za ten okres liczone są w tempie dwucyfrowym. Cześć funduszy, mimo że nominalnie znalazła się pod kreską, to jednak straciła mniej niż benchmark przyjęty do porównywania inwestycyjnych osiągnięć. A to pozwoliło TFI naliczyć opłatę zmienną. Zainkasują ją jednak dopiero wtedy, jeśli fundusze utrzymają przewagę nad portfelem wzorcowym w całym 2022 r.

Reklama

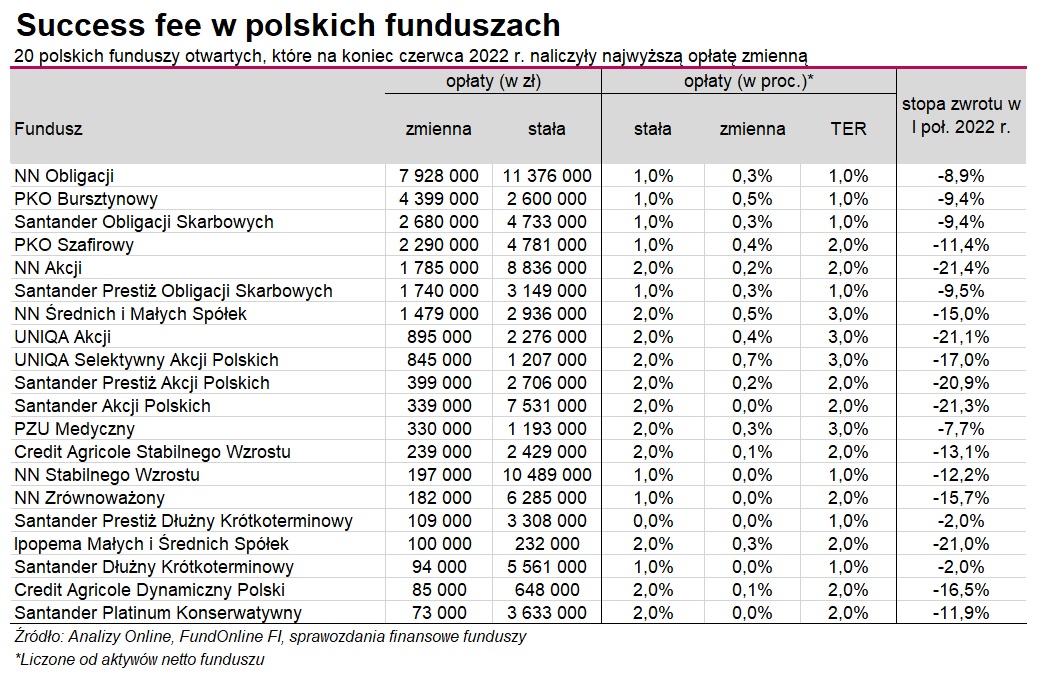

W pierwszej połowie roku łącznie 42 detaliczne fundusze otwarte naliczyły opłatę zmienną, uzależnioną od pobicia benchmarku. W niektórych przypadkach tzw. success fee pod względem przychodów stanowiło więcej niż połowę wynagrodzenia stałego.

Success fee w polskich TFI. Wytyczne i praktyka

Wytyczne Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA), które w ubiegłym roku IZFiA (organizacja zrzeszająca polskie TFI) przyjęła jako "Standard w zakresie pobierania opłat za wyniki" dopuszczają pobieranie success fee w przypadku nominalnej straty, ale pod warunkiem, że zostanie to wyraźnie wskazane w statucie funduszu, prospekcie, KIID i innych materiałach dla klientów. Wyjątkiem od tej reguły są strategie absolutnej stopy zwrotu, które co do zasady nominalnych strat przynosić nie powinny. Rezerwa na wynagrodzenie zmienne naliczana jest codziennie (według specjalnego wzoru, który znajdziemy w prospekcie), a sama opłata pobierana raz w roku lub w momencie umorzenia jednostek.

- Badanie wyniku funduszu vs benchamark jest dokonywane w każdym dniu wyceny i w odpowiedniej wysokości zawiązywana lub rozwiązywana jest rezerwa na wynagrodzenie zmienne, uwzględniana w wycenie jednostki uczestnictwa, naliczona od początku okresu rozliczeniowego. W każdym dniu wyceny uprzednio utworzona rezerwa na wynagrodzenie zmienne jest dodatkowo odpowiednio korygowana proporcjonalnie do części odkupowanych jednostek uczestnictwa, tak aby kalkulacja odnosiła się zawsze do bieżącej liczby jednostek funduszu - wyjaśnia Grzegorz Chłopek, wiceprezes PKO TFI.

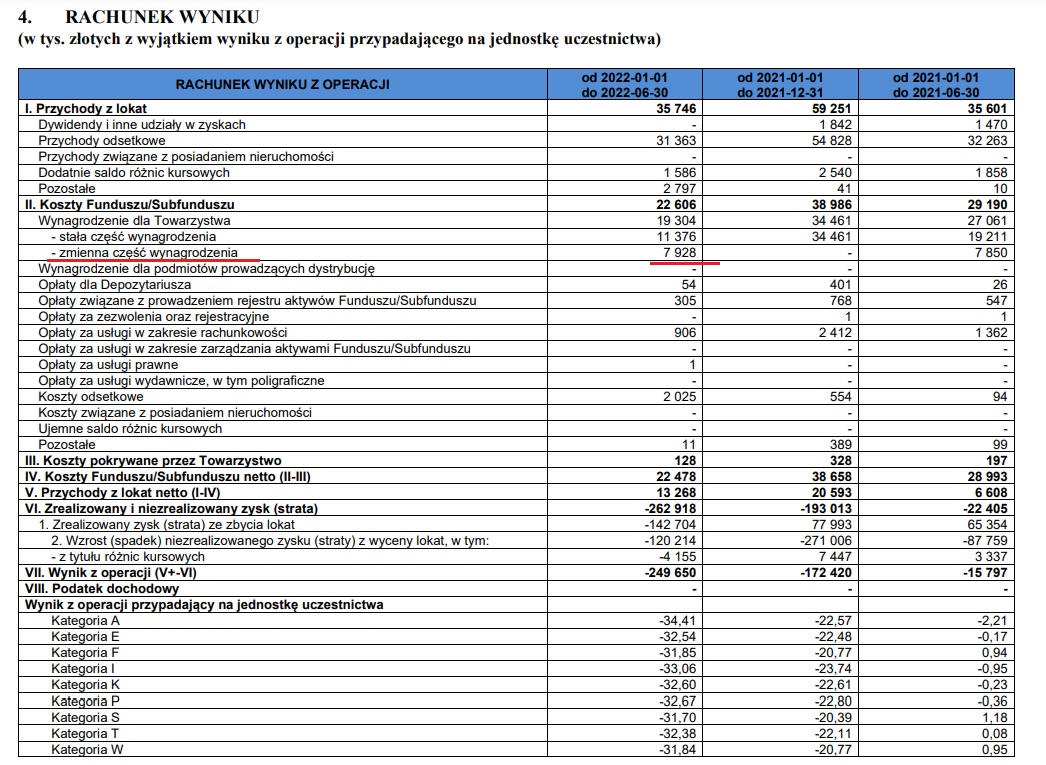

Fragment sprawozdania finansowego przykładowego funduszu za pierwsze półrocze 2022 r.:

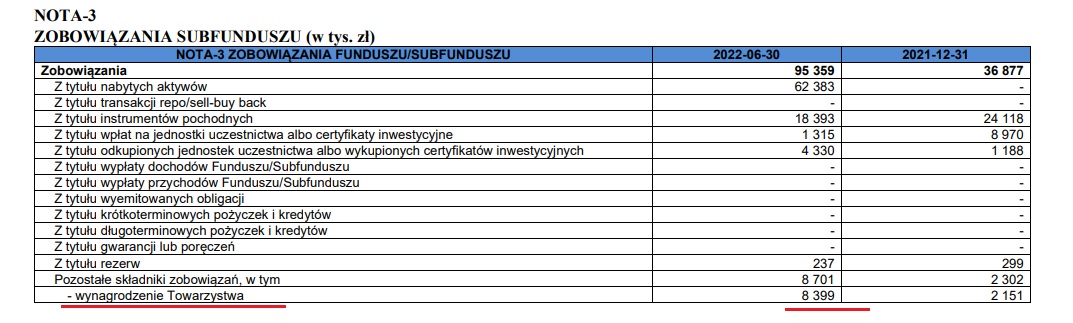

Analizując sprawozdanie finansowe funduszu zobaczymy, że koszt success fee księgowany będzie w dwóch miejscach. Oprócz ujmowania tego kosztu w rachunku wyników, zawiązywana jest także rezerwa na to zobowiązanie, wykazywana w nocie objaśniającej.

Część ujętej w rezerwie kwoty trafiła jednak do kieszeni TFI już w pierwszym półroczu. Wynagrodzenie zostało bowiem pobrane od jednostek uczestnictwa umorzonych w okresie, w którym fundusz bił benchmark. Pozostała kwota nadal wykazywana jest na koncie rezerw, a jej wypłata nastąpi dopiero po zakończeniu roku, o ile oczywiście fundusze utrzymają przewagę nad benchmarkiem.

Innymi słowy, przy codziennej wycenie bada się, czy fundusz jest powyżej benchmarku. Jeżeli tak, wówczas opłata zmienna jest uwzględniana w cenie jednostki uczestnictwa. Gdy inwestor je umarza w okresie, kiedy fundusz bije benchmark, to odpowiednia część rezerwy zostaje faktycznie pobrana z funduszu.

- Wykazane wartości nie zostały jeszcze pobrane przez fundusze i stanowią w trakcie roku kalendarzowego jedynie rezerwę, zawiązywaną na jej poczet. Faktyczne jej pobranie następuje dopiero po zakończeniu roku i ustaleniu ostatecznych wartości wynagrodzenia na koniec roku. Wartość wynagrodzenia zmiennego w sprawozdaniu na koniec roku może się więc różnić na plus lub minus w stosunku do tych ze sprawozdania półrocznego w zależności od wyniku funduszu ponad wynik benchmarku na koniec roku i skali odkupień. W przypadku gdy na koniec roku wynik nie jest lepszy od benchmarku, to zawiązana wcześniej rezerwa na wynagrodzenie zmienne jest rozwiązywana, a towarzystwu wypłacane jest jedynie wynagrodzenie zmienne w części dotyczącej odkupowanych jednostek uczestnictwa, o ile było zawiązywane w trakcie roku zgodnie z mechanizmem opisanym w statucie - wyjaśnia Grzegorz Chłopek, wiceprezes PKO TFI.

Czytaj także: Benchmarki w polskich funduszach pozostawiają wiele do życzenia

Straty są, ale mniejsze niż benchmarku

Na koniec czerwca łącznie 42 fundusze inwestycyjne pobiły swój benchmark, co pozwoliło im naliczyć w sumie niemal 27 mln zł z tytułu opłaty zmiennej. To, czy zostanie ona faktycznie pobrana i w jakiej kwocie, zależy od tego, czy funduszom uda się utrzymać przewagę nad benchmarkiem. Ostateczny koszt wynagrodzenia zmiennego za 2022 r. ujęty zostanie w sprawozdaniu rocznym (publikowanym w terminie do 30 kwietnia 2023 r.).

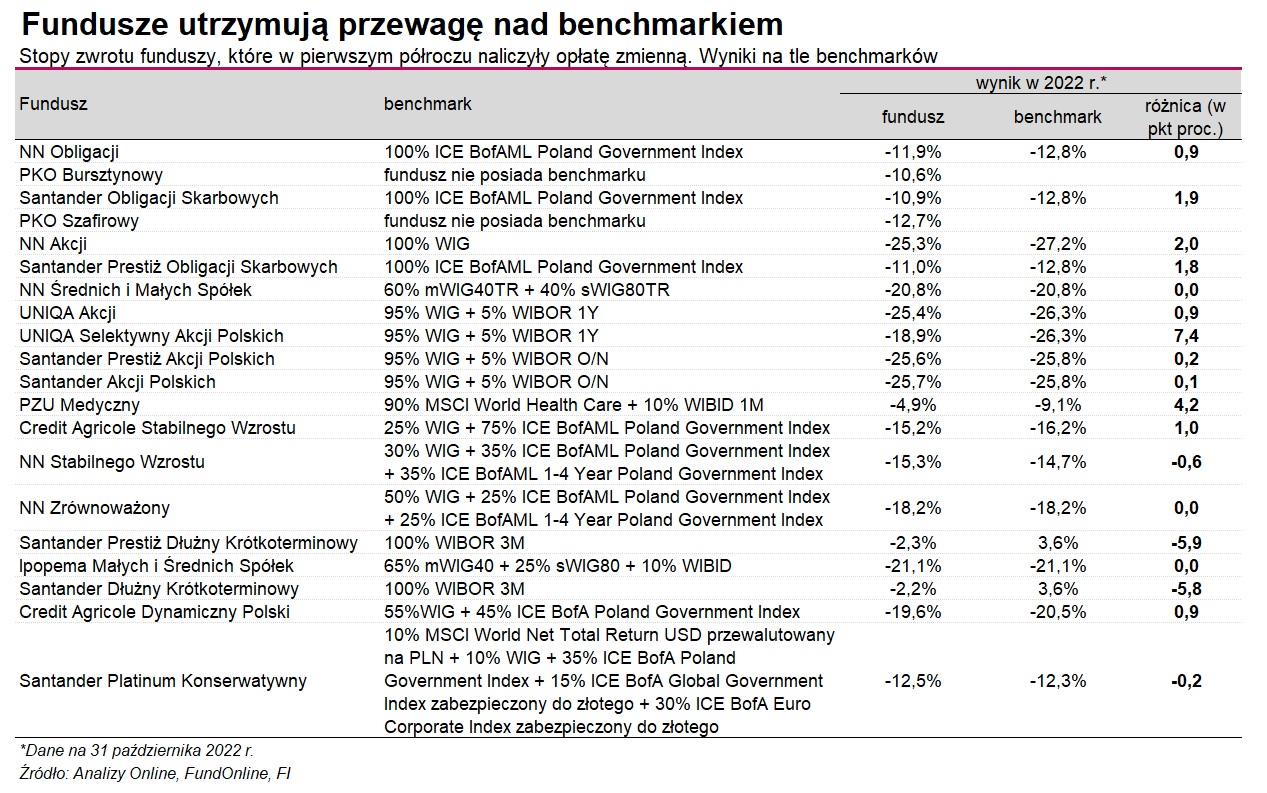

Bazując na danych z czerwca okazuje się, że najwyższe wynagrodzenie w ujęciu nominalnym naliczył NN Obligacji (niemal 8 mln zł). To więcej niż połowa wynagrodzenia stałego, które wyniosło 11,4 mln zł. Kwoty robią wrażenie, ale jeszcze większe wrażenie robią aktywa funduszu, które na koniec października przekraczały 2,3 mld zł netto, z kolei w czerwcu były o niemal 100 mln zł większe. A należy pamietać, że wynagrodzenie za zarządzanie naliczane i pobierane jest przez TFI właśnie od wartości aktywów netto. Od stycznia do końca października fundusz stracił 11,9 proc., utrzymując tym samym niespełna 1-proc. przewagę nad benchmarkiem, którym jest w 100 proc. indeks obligacji ICE BofAML Poland Government. Jeszcze mniej, bo 10,9 proc. stracił w omawianym okresie Santander Obligacji Skarbowych, który ściga się dokładnie z tym samym benchmarkiem. Jest zatem o 1,9 pkt proc. lepszy od przyjętego wzorca. W pierwszym półroczu fundusz ten naliczył niemal 2,7 mln zł z tytułu opłaty zmiennej.

Z kolei NN Akcji od stycznia do końca października stracił 25,3 proc., podczas gdy benchmark (WIG) zanurkował o 27,2 proc. Fundusz utrzymuje zatem 2-proc. przewagę nad benchmarkiem i jeśli dobra passa go nie opuści, to jest spora szansa, że TFI zasłuży na wynagrodzenie za sukces.

PKO Bursztynowy oraz PKO Szafirowy nie stosują wzorca służącego do oceny efektywności inwestycji. Benchmark występuję jednak przy naliczaniu success fee. Statut wskazuje, że w przypadku pierwszego z funduszy wynagrodzenie zmienne uzależnione jest od pokonania portfela wzorcowego zbudowanego w: 2 proc. WIG20TR + 3 proc. MSCI World USD + 95 proc. ICE BofA Poland Government. PKO Szafirowy ma być z kolei lepszy od benchmarku: 7 proc. WIG20TR + 13 proc. MSCI World USD + 80 proc. ICE BofA Poland Government. Od stycznia do końca października Bursztynowy stracił 10,6 proc., a Szafirowy - 12,7 proc.

Największą, bo 7,4-proc. przewagę nad portfelem wzorcowym na koniec paźdzernika utrzymywał UNIQA Selektywny Akcji Polskich. Fundusz w omawianym okresie pomniejszył portfel o 18,9 proc., podczas gdy przyjęty do mierzenia efektywności benchmark (95 proc. WIG + 5 proc. roczny WIBOR) stracił 26,3 proc. W tym czasie WIG stracił 27,2 proc., a średnia w grupie funduszy akcji polskich uniwersalnych wyniosła -24,8 proc.

Przewagę nad benchmarkiem straciły natomiast Santander Prestiż Dłużny Krótkoterminowy i Santander Dłużny Krótkoterminowy. Oba są o niemal 6-pkt proc. gorsze od przyjętego wzorca.

29.11.2022

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania