Benchmarki w polskich funduszach pozostawiają wiele do życzenia

Benchmarkom w polskich funduszach wiele brakuje do zachodnich standardów. I nie byłoby w tym może nic złego, gdyby nie fakt, że część z nich właśnie od pobicia przyjętego portfela wzorcowego uzależnia pobranie dodatkowej opłaty. A przecież im niżej ustawiona poprzeczka, tym łatwiej ją przeskoczyć.

Krajowe fundusze akcji nierzadko wybierają cenowe wersje indeksów, a w dodatku przeważnie ich benchmarki uwzględniają tzw. poduszkę płynnościową. Co ciekawe, ta występuje też w portfelach wzorcowych przyjętych przez niektóre fundusze... obligacji. W pojedynczych przypadkach zdarza się, że benchmark nie do końca odpowiada deklarowanej polityce inwestycyjnej i co gorsza - nadal są fundusze, które pomniejszają przyjęty wzorzec o stałą opłatę za zarządzanie.

Reklama

To praktyki dalekie od zachodnich standardów. I może nie byłoby w tym nic złego, gdyby nie fakt, że część funduszy od pobicia przyjętego benchmarku uzależnia pobranie opłaty zmiennej, tzw. performance fee. Ale nie zawsze. Na ponad 800 krajowych funduszy detalicznych, niemal 400 w ogóle nie stosuje benchmarku przy czym ponad 130 z nich mimo to może naliczyć wynagrodzenie za wynik po spełnieniu innych warunków. Opłata zmienna często pobierana jest nawet wtedy, gdy poniesiemy stratę.

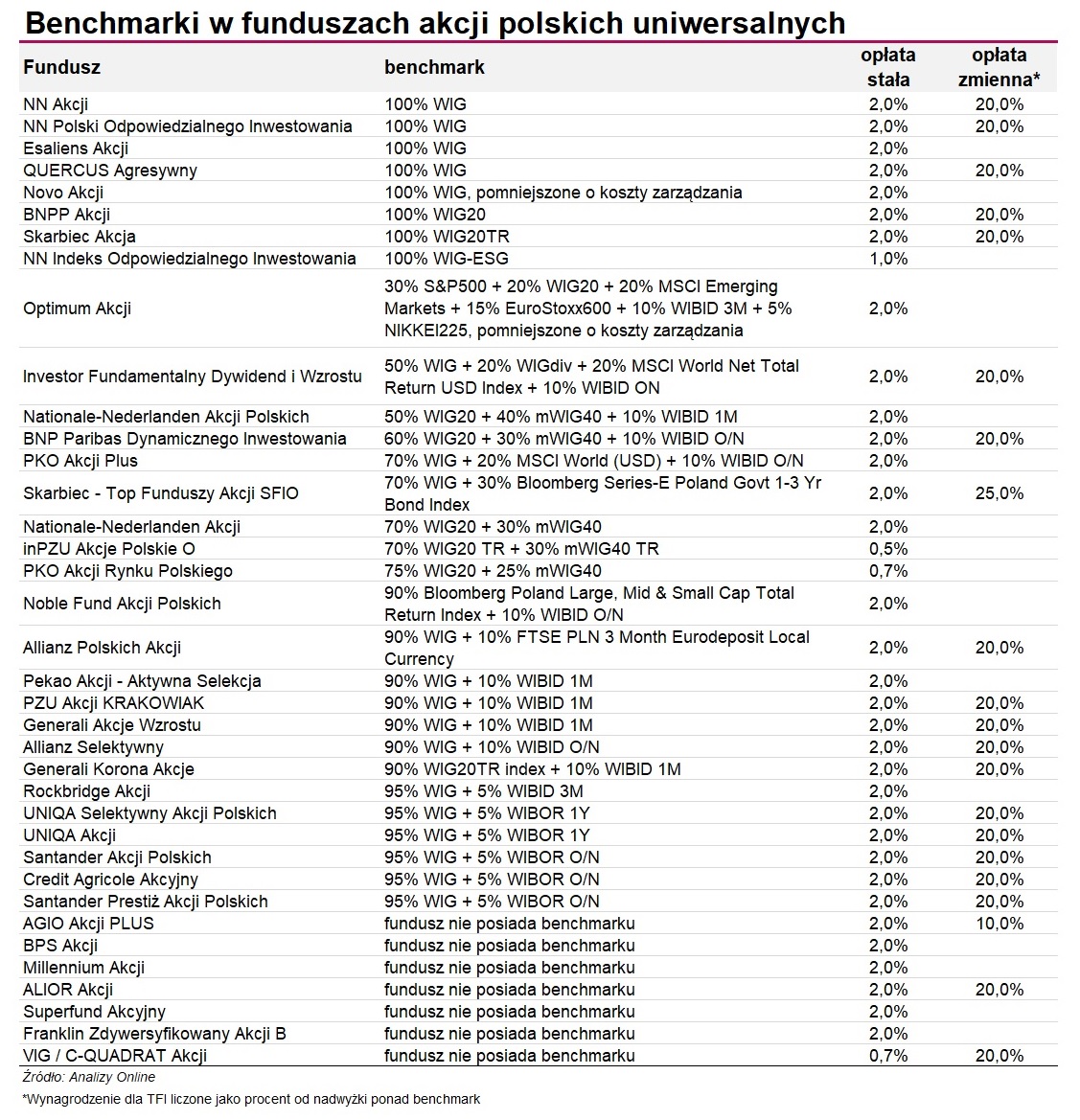

Benchmarki funduszy akcyjnych

Zagraniczni powiernicy do benchmarków dla funduszy akcyjnych stosują czyste indeksy giełdowe i przeważnie w wersji dochodowej, a więc uwzględniającej dywidendy. W grupie funduszy akcji amerykańskich najczęściej wykorzystywany jest S&P500 TR Net, ale nie tylko. Przykładowo, dla Franklin U.S. Opportunities Fund A (Acc) (USD) wzorcem jest w 100 proc. Russell 3000 Growth, a więc wskaźnik cenowy. Z kolei BlackRock GF US Growth A2 (USD) mierzy się ze wskaźnikiem Russell 1000 Growth TR, a więc z indeksem dochodowych. Jednak żaden z funduszy luksemburskich inwestujących na Wall Street (czy też na innych światowych giełdach) nie uwzględnia w benchmarku wskaźnika rynku pieniężnego. To jest z kolei nagminną praktyką u polskich powierników.

Na 12 krajowych funduszy akcji amerykańskich, tylko 4 stosują benchmark. W tej grupie, jedynie PKO Akcji Rynku Amerykańskiego jako portfel wzrocowy przyjął w 100 proc. indeks S&P500 (w wersji cenowej). To dlatego, że jest funduszem pasywnie zarządzanym. Pozostała trójka uwzględnia w benchmarku tzw. poduszkę płynnościową (aktywa, które są utrzymywane w gotówce na wypadek wykupów). Przejawia się to w tym, że do portfela wzorcowego, który fundusz ma potem za zadanie pokonać, dodawany jest wskaźnik rynku pieniężnego (np. WIBID).

I tak, benchmark Noble Fund Akcji Amerykańskich w 90 proc. składa się z indeksu Bloomberg US Large Cap Total Return oraz w 10 proc. ze wskaźnika WIBID ON. Z kolei wzorcem dla Generali Akcji Amerykańskich jest w 90 proc. MSCI USA Net Total Return USD oraz 10 proc. WIBID 1M, a dla Pekao Akcji Amerykańskich w 95 proc. MSCI USA All Cap oraz 5 proc. indeks ICE BofAML US Dollar Overnight Deposit Bid Rate.

Z naszej analizy wynika, że na niemal 50 funduszy akcji zagranicznych stosujących benchmark aż 36 uwzględnia w nim wskaźnik rynku pieniężnego, najczęściej WIBID (od 5 do 10 proc. portfela).

Od lat sytuacja podobnie wygląda w przypadku funduszy inwestujących na GPW. Ze świecą szukać tych, które nie stosują płynnościowych "ułatwiaczy". Na 37 funduszy akcji polskich o uniwersalnej strategii, jedynie 10 nie uwzględnia w benchmarku wskaźnika rynku pieniężnego. Pozostałe dodają 5-10 proc. WIBID-u albo WIBOR-u. W grupie akcji polskich małych i średnich spółek te statystyki nie wypadają lepiej, bo na 18 funduszy tylko 3 nie stosuje tego typu "ułatwiaczy".

Chociaż większość, bo 20 funduszy akcji polskich uniwersalnych stosuje w benchmarku indeksy dochodowe (np. WIG, WIG20 TR, mWIG40 TR), to wciąż jest kilka takich takich (m.in. Nationale-Nederlanden Akcji Polskich, BNP Paribas Dynamicznego Inwestowania), które idą na łatwiznę i mierzą się ze wskaźnikiem cenowym (np. WIG20, mWIG40). A ten znacznie łatwiej pokonać.

Przykładowo: BNPP Akcji oraz Skarbiec Akcja porównują swoje wyniki do indeksu blue chipów (który co do zasady jest łatwiejszy do pobicia niż indeks szerokiego rynku - WIG), tyle że ten pierwszy stosuje jego wersję cenową (WIG20), a drugi - dochodową (WIG20 TR). W obu przypadkach TFI ma możliwość pobrania opłaty zmiennej, która wynosi 20 proc. od nadwyżki ponad przyjęty benchmark - bez względu na to, czy zyskuje on, czy traci.

O tym, że wyniki indeksów dochodowych i cenowych różnią się, zwłaszcza w długim terminie, widać po notowaniach WIG20 i WIG20 TR za ostatnie 5 lat - ten pierwszy stracił 32 proc., drugi nieco ponad 24 proc. W tym czasie jednostka uczestnictwa BNPP Akcji potaniała o 3,5 proc. Stopa zwrotu funduszu jest zatem o 28,5 pkt proc. wyższa od indeksu cenowego i o 20,5 pkt proc. lepsza od wskaźnika dochodowego. Porównując się zatem do tego drugiego, nadwyżka ponad benchmark byłaby niższa, a tym sam i wynagrodzenie za wynik odpowiednio mniejsze.

Należy tu jednak zaznaczyć, że rezerwa na wynagrodzenie zmienne naliczana jest codziennie, a sama opłata pobierana raz w roku. Takie są przynajmniej wytyczne Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA). Zresztą ESMA nakazuje też, aby TFI wybierały indeksy dochodowe dla funduszy akcji, a do naliczania wynagrodzenia zmiennego badały okresy strat w horyzoncie pięcioletnim. Wskazuje również, że pobieranie opłaty za success fee w przypadku nominalnej straty jest akceptowalne, ale pod warunkiem, że zostanie to wyraźnie wskazane w statucie funduszu, prospekcie, KIID i innych materiałach dla klientów. Wyjątkiem od tej reguły są strategie absolutnej stopy zwrotu, które co do zasady nominalnych strat przynosić nie powinny.

Warto jednak pamiętać, że trudniejszy, czy nazywając wprost - uczciwy benchmark nie jest żadnym gwarantem wysokich stóp zwrotu, o czym mogą świadczyć chociażby wyniki Skarbca Akcji, który w skali ostatnich pięciu lat stracił ponad 25 proc.

7 funduszy akcji polskich uniwersalnych w ogóle nie stosuje benchmarku, ale mimo to 3 z nich może być wynagradzane za wynik. AGIO Akcji PLUS pobiera 10 proc. różnicy pomiędzy bieżącą wartością jednostki uczestnictwa a jej maksymalną wartością od początku trwania funduszu (metoda High Water Mark, HWM). ALIOR Akcji pobierze performance fee wyłącznie wtedy, gdy fundusz zarobi 10 proc. w skali roku. Wówczas TFI zainkasuje 20 proc. od wypracowanej nadwyżki. Z kolei VIG / C-QUADRAT Akcji celuje w 7,5 proc. rocznie i gdy tyle zarobi, to również pobierze jedną piątą powstałej nadwyżki.

Czytaj także: Nierówne wzorce do naśladowania - jak odnaleźć się w gąszczu benchmarków?

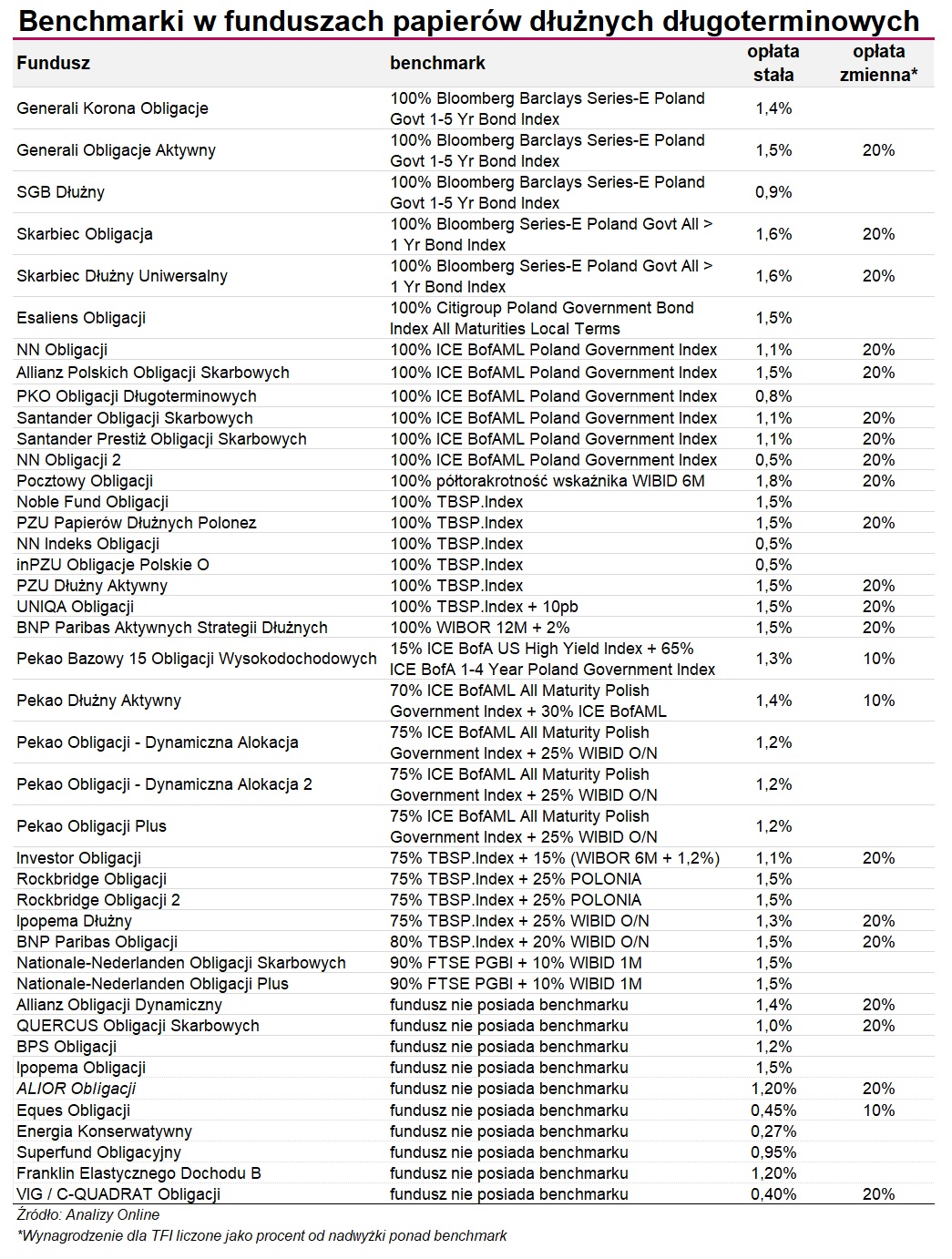

Benchmarki funduszy dłużnych

Wytyczne ESMA, które w ubiegłym roku IZFiA (organizacja zrzeszająca polskie TFI) przyjęła jako "Standard w zakresie pobierania opłat za wyniki" miały sprawić, że TFI będą naliczać performance fee w sposób rzetelny i sprawiedliwy, ale też zapobiegać obciążaniu funduszu i jego inwestorów nadmiernymi kosztami. W przypadku funduszy dłużnych europejski Urząd zaleca, aby w konstrukcji benchmarku wykorzystywać odpowiednie indeksy obligacyjne. W przypadku funduszy dłużnych krótkoterminowych dopuszcza się stosowanie WIBID/WIBOR. A jak to wygląda u krajowych powierników?

Przeanalizowaliśmy cały segmentu funduszy dłużnych, ale żeby zobrazować tendencje i pewne zjawiska, posłużymy się przykładami z grupy obligacji polskich skarbowych krókoterminowych i długoterminowych oraz papierów korporacyjnych.

Na 23 fundusze inwestujące w polskie obligacje o najniższym profilu ryzyka (krókoterminowe skarbowe, samorządowe) 15 stosuje benchmark i najczęściej jest to w 100 proc. wskaźnik WIBID albo WIBOR. Indeksy obligacji, jak TBSP, występują tylko w trzech przypadkach. W tej grupie wynagrodzenie za wynik może pobrać 8 funduszy. Przykładowo PZU FIO Ochrony Majątku i PZU Sejf+ może zainkasować 20 proc. od nadwyżki ponad jednomiesięczny WIBID, a Rockbridge Lokata Plus - 25 proc. od nadwyżki ponad trzymiesięczny WIBID. Tylko w jednym przypadku opłata zmienna nie jest uzależniona od bicia benchmarku - Pekao Obligacji Samorządowych może pobrać 10 proc. różnicy pomiędzy bieżącą wartością jednostki uczestnictwa a jej maksymalną wartością od początku trwania funduszu.

Na 42 fundusze dłużne długoterminowe benchmark stosuje 32 z czego 20 porównuje się do indeksu obligacji (najczęściej to 100 proc. indeks TBSP lub 100 proc. ICE BofAML Poland Government). Co ciekawe, UNIQA Obligacji wynik indeksu TBSP powiększa o 10pb. Jeśli pokona taki benchmark, to od nadwyżki pobierze 20 proc. performance fee. Jest to jednak drogi fundusz, bo za zarządzanie inkasuje aż 1,5 proc. rocznie. Z tej grupy wyższe koszty stałe ma Pocztowy Obligacji (1,7 proc. w skali roku) oraz Skarbiec Obligacja i Skarbiec Dłużny Uniwersalny (po 1,55 proc.).

11 funduszy papierów dłużnych długoterminowych stosuje w benchmarku... wskaźnik rynku pieniężnego, skracając w ten sposób durację portela wzorcowego, a tym samym obniżając sobie poprzeczkę do przeskoczenia. Trzy z tych funduszy od pokonania takiego benchmarku uzależnia bowiem pobranie performance fee. Investor Obligacji zainkasuje jedną piątą zysku przewyższajacego zwrot z portfela wzrocowego zbudowanego: 75 proc. indeks TBSP + 15 proc. (WIBOR 6M + 1,2%) + 10 proc. WIBID O/N). Ipopema Dłużny zabierze 25 proc. od nadwyżki ponad stopę zwrotu z benchmarku: 75 proc. indeks TBSP + 25 proc. WIBID O/N. Z kolei BNP Paribas Obligacji zainkasuje 20 proc., gdy zarobi więcej niż porttfel składajacy się w 80 proc. z indeksu TBSP i 20 proc. wskaźnika WIBID O/N.

10 funduszy dłużnych długoterminowych nie stosuje w ogóle benchmarku, ale połowa z nich i tak pobiera performance fee. Przykładowo ALIOR Obligacji zainkasuje 20 proc. od nadwyżki ponad stopę zwrotu w wysokości 3,5 proc. w skali roku. Z kolei VIG / C-QUADRAT Obligacji celuje w 2,5 proc. rocznie. Gdy zarobi więcej, to od nadwyżki również pobierze 20 proc.

W przypadku funduszy obligacji korporacyjnych w benchmarku najczęściej występuje sześciomiesięczny WIBID albo WIBOR powiększony o kilkadziesiąt punktów bazowych (od 30 do 100pb).

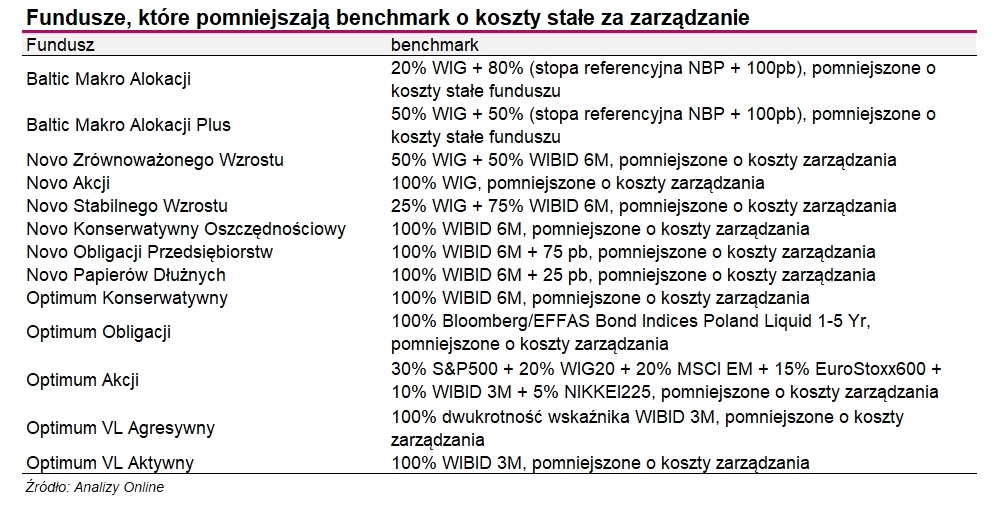

Benchmark pomniejszony o koszty

Wytyczne ESMA wyraźnie wskazują, że benchmark funduszu nie może być korygowany o żadne opłaty bądź koszty związane z zarządzaniem funduszem. Tymczasem taką praktykę stosuje 11 funduszy ze stajni Opera TFI oraz 2 fundusze zarządzane przez Baltic Capital TFI. W tym ostatnim przypadku wynagrodzenie stałe za zarządzanie wynosi 1,8 proc. w skali roku.

Oprócz tego, że benchmark służy do mierzenia skuteczności inwestycyjnej, to również podpowiada, a przynajmniej powinien podpowiadać, jaką fundusz stosuje strategię. Wytyczne ESMA wyraźnie wskazują, że opłata za wynik może być ustalana w odniesieniu do benchmarku funduszu, który jest spójny z faktyczną realizowaną polityką inwestycyjną. Tymczasem przykładowo w AGIO Akcji Globalnych, który okazji szuka na światowych giełdach, portfelem wzorcowym jest polski indeks WIG. W tym jednak wypadku performance fee wynosi 10 proc., ale nie od nadwyżki ponad benchmark, lecz od różnicy pomiędzy bieżącą wartością jednostki uczestnictwa a jej maksymalną wartością od początku trwania funduszu.

Z kolei w Investor Obligacji Rynków Wschodzących Plus benchmarkiem jest w 100 proc. sześciomiesięczna stawka...WIBID. Za pokonanie takiego portfela wzrocowego jeszcze do lipca tego roku fundusz pobierał 20 proc. nadwyżki. Po tej dacie TFI zrezygnowało z naliczania performance fee. Benchmark w postaci wskaźnika rynku pieniężnego jednak pozostał. Tymczasem na koniec września w portfelu funduszu ponad 50 proc. stanowiły 3 ETF obligacji zagranicznych (m.in. iShares Emerging Markets Local Government Bond i SPDR Barclays Emerging Markets Local Bond).

Innym przykładem jest PKO Akcji Małych i Średnich Spółek, który na sztandarach deklaruje, że okazji szuka wśród giełdowych maluchów i średniaków z kolei w benchmarku znalazł miejsce (20 proc.) na indeks największych polskich spółek, czyli WIG20 i to jeszcze w wersji cenowej. Dodatkowo 10 proc. stanowi wskaźnik WIBID O/N. Fundusz ten nie pobiera jednak opłaty zmiennej.

24.11.2022

Źródło: Marko Rupena / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania