Raport MF i UKNF: Mimo obniżek opłat w funduszach nadal jest sporo do zrobienia

Polski rynek mieści się w granicach europejskiej normy, choć nie jest na pewno kosztowym liderem. Fundusze akcyjne i mieszane ciągle są średnio o jedną trzecią droższe niż w krajach UE-15 – czytamy w raporcie Ministerstwa Finansów.

Ministerstwo Finansów i Urząd Komisji Nadzoru Finansowego przedstawiły raport zawierający analizę poziomu kosztów ponoszonych przez inwestorów końcowych, na rynku kapitałowym w Polsce. Z raportu wynika, że koszty na polskim rynku kapitałowym są generalnie wyższe niż na rynkach rozwiniętych w każdym badanym segmencie. Różnica nigdzie jednak obecnie nie jest tak znacząca, żeby uznać koszty za główną barierę rozwoju rynku kapitałowego w Polsce.

Reklama

Jednym z analizowanych obszarów były fundusze inwestycyjne. Według raportu, o ile jeszcze dwa lata temu polskie fundusze były bez wątpienia jednymi z najdroższych w Europie, w ostatnich dwóch latach zaszły pod tym względem istotne, pozytywne zmiany zbliżające polski rynek do europejskiej średniej. Polski rynek nie jest na pewno kosztowym liderem – fundusze akcyjne i mieszane ciągle są średnio o jedną trzecią droższe – ale mieści się w granicach europejskiej normy..

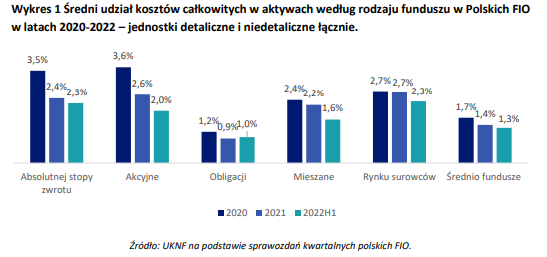

Jak czytamy w raporcie, Polska w 2020 roku miała najdroższe fundusze UCITS w całym zestawieniu. Różnica między drugim najdroższym krajem (Włochami lub Portugalią) wynosiła 1,8 pkt. proc. w przypadku funduszy akcyjnych, 1,1 pkt. proc w przypadku funduszy mieszanych, ale malała do zera dla funduszy obligacji. Względnie wobec najtańszego rynku (Holandia lub Szwecja) polskie fundusze były od dwóch do siedmiu razy droższe. W zestawieniu rzuca się w oczy również duża różnica w ramach UE-15. Między najtańszymi a najdroższymi jurysdykcjami rozpiętość jest dwu, trzy lub nawet czterokrotna w zależności od rodzaju funduszu.

Rozszerzenie analizy o dane najbardziej aktualne, tj. 2021 rok oraz o pierwszą połowę 2022 roku, istotnie zmienia wynik tego porównania. Przy założeniu, że koszty w UE w ciągu kolejnych dwóch lat nie zmienią się, dystans do najdroższego kraju jeśli chodzi o fundusze akcyjne zmniejszy się do 0,9 pkt. proc. w 2021 i 0,2 pkt. proc. w 2022. Nieco mniejsza skala spadku kosztów w Polsce miała miejsce w odniesieniu do funduszy mieszanych, jednak i tu dystans do najdroższego kraju z UE-15 zmalał do 0,3 pkt. proc. Z kolei w przypadku funduszy obligacji opłaty zeszły do poziomu średniej dla krajów UE-15.

Raport zwraca uwagę na kwestię opłat zmiennych. Spadkowi rocznych opłat za zarządzanie towarzyszył wzrost zmiennej opłaty za zarządzanie, tzw. success fee, a co za tym idzie wysoki udział zmiennej opłaty za sukces (success fee) w ogóle opłat za zarządzanie. Opłata ta nie była z założenia limitowana przez rozporządzenie Ministra Finansów. Dopiero od 2022 roku, kiedy weszły w życie Standardy IZFiA w zakresie pobierania opłat za wyniki, będące implementacją Wytycznych ESMA dotyczących opłat za wyniki w UCITS, sytuacja istotnie się zmieniła, co przełożyło się na istotne zmniejszenie roli komponentu zmiennego (do poziomu poniżej 5% kosztów zarządzania).

W podsumowaniu raportu czytamy:

Licząc, że tendencja spadkowa w opłatach będzie kontynuowana (choć na pewno nie w tak szybkim jak do tej pory tempie), warto monitorować następujące zjawiska:

- Począwszy od 2022 roku zaczęły rosnąć koszty w funduszach dłużnych, co może grozić zatrzymaniem tendencji spadkowej w opłatach ogółem. To dlatego, że fundusze dłużne mają bardzo duży udział w aktywach inwestorów detalicznych;

- Spadki w przypadku funduszy mieszanych były istotnie niższe niż w przypadku funduszy akcyjnych, przez co opłaty między różnymi rodzajami funduszy coraz mniej się różnią14;

- Coraz więcej funduszy obligacji zaczęło stosować success fee, co może mieć w przyszłości przełożenie na wzrost kosztów ogólnego zarządzania.

Więcej: Analiza poziomu kosztów na rynku kapitałowym w Polsce

13.09.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania