Fundusze medyczne mogą być lekarstwem na giełdową dekoniunkturę

Rok 2022 był udany dla medycznych spółek defensywnych, które nierzadko mogą pochwalić się dwucyfrowym wzrostem notowań, co w tak trudnym otoczeniu rynkowym można uznać za duży sukces. Fundusze, które w nie inwestują straciły dużo mniej niż rywale. Rok 2023 zapowiada się lepiej.

Sektor ochrony zdrowia jest bardzo pojemny i zróżnicowany. W jego skład wchodzą tzw. big pharma, czyli duże koncerny farmaceutyczne, które uchodzą za spółki defensywne. Ich notowania nie rosną zbyt mocno w czasie hossy, ale też mniej spadają w okresie bessy. Wynika to z tego, że ich przychody nie są zależne od cyklu koniunkturalnego. Przecież chorzy będą przyjmować leki nawet w okresie dekoniunktury. Ale sektor ochrony zdrowia to też biotechnologia i innowacje. Te spółki są typowo wzrostowe, tym samym — mocno uzależnione od kosztu kapitału na rynku, a więc od decyzji banków centralnych.

Reklama

Analizując stopy zwrotu funduszy z tego sektora, należy zatem zwrócić uwagę na ich politykę inwestycyjną. Fundusze niekiedy o bliźniaczo podobnych nazwach mogą bowiem różnić się diametralnie, jeśli chodzi o składowe portfela, a w rezultacie także i okresowymi wynikami.

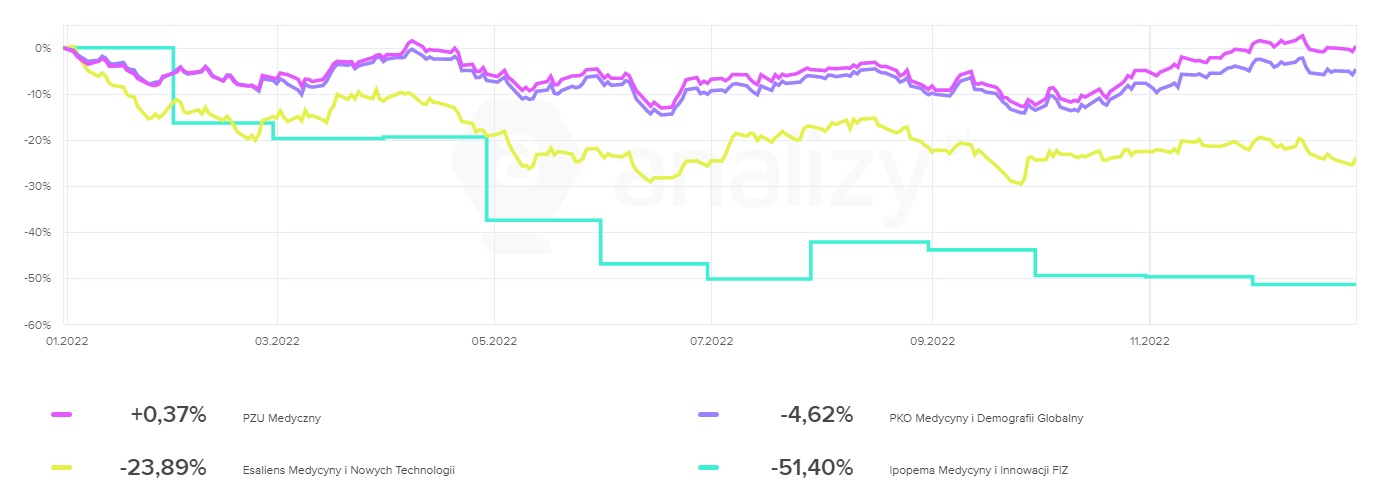

Na dwóch biegunach

Polskie TFI oferują 4 detaliczne fundusze sektora ochrony zdrowia. Można powiedzieć, że dwa z nich - PZU Medyczny i PKO Medycyny i Demografii Globalny - obroniły portfele inwestorów przed panujacą w 2022 r. dekoniunkturą na światowych giełdach. Pierwszy z nich w całym 2022 r. stracił zaledwie 0,4 proc., drugi - 4,6 proc. Dla zobrazowania sytuacji na rynkach w minionym roku wystarczy powiedzieć, że globalny indeks MSCI All Country World zanurkował o ponad 20 proc. - najwiecej od 2008 r., a więc kryzysu finansowego po upadku Lehman Brothers. O podobnej skali spadek zanotował też amerykański S&P500. W tym czasie warszawski WIG stracił 17 proc., a WIG20 - niemal 21 proc.

- Sam sektor medyczny jest bardzo mocno zróżnicowany. Począwszy od wielkich koncernów farmaceutycznych czy ubezpieczycieli, przez bardziej ryzykowne spółki zajmujące się rozwojem i produkcją aparatury medycznej, znajdziemy tam także ekstremalnie ryzykowne biznesy na wczesnym etapie rozwoju i badań nad nowymi medykamentami, nie generujące jeszcze istotnych przychodów. Rok 2022 był udany zwłaszcza dla spółek defensywnych, które nierzadko mogły pochwalić się dwucyfrowymi dodatnimi stopami zwrotu, co w tak trudnym inwestycyjnie czasie, można uznać za duży sukces. W tym samym czasie najbardziej ryzykowne spółki biotechnologiczne reprezentowane przez indeks LifeSci Biotechnology Clinical Trials straciły na wartości aż 40 proc. (!). Można zatem stwierdzić, iż kluczem do sukcesu funduszu była dobra alokacja subsektorowa w ramach sektora medycznego - wyjaśnia Arkadiusz Bebel, zarządzający w PKO TFI.

Benchmarkiem dla PKO Medycyny i Demografii Globalny jest w 70 proc. MSCI World Healthcare USD, w 20 proc. MSCI World USD oraz w 10 proc. WIBID. W tym roku negatywnie na stopę zwrotu funduszu wpłynął komponent MSCI World. Ten pierwszy z indeksów (World Healthcare) stracił bowiem w 2022 r. nieco ponad 5 proc.

Wyniki krajowych funduszy sektora zdrowia w 2022 r.:

Źródło: Analizy Online. Dane na 29 grudnia

Źródło: Analizy Online. Dane na 29 grudnia

Pozostałe dwa krajowe fundusze sektora zdrowia - Esaliens Medycyny i Nowych Technologii i Ipopema Medycyny i Innowacji FIZ - wypadły dużo gorzej. Ten pierwszy zanurkował o 24 proc., z kolei portfel drugiego skurczył się przez rok o ponad połowę.

- W tym sektorze są zarówno spółki traktowane przez inwestorów jako defensywne – np. big pharma wypłacająca sowite dywidendy, jak i typowo wzrostowe firmy biotechnologiczne, często nie mające przychodów, a jedynie projekty w różnych fazach badań klinicznych, bądź przedklinicznych. Nasz Esaliens Medycyny i Nowych Technologii z założenia inwestuje głównie właśnie w spółki biotechnologiczne i medtechowe, czyli o charakterystyce spółek typowo wzrostowych. Niestety tego typu akcje najbardziej się przeceniły w tym roku. Natomiast prawdopodobnie powinny najmocniej się odbić w przypadku zmiany sentymentu inwestorów — tłumaczy Krzysztof Socha, zarządzający funduszami Esaliens TFI.

Spółki wzrostowe są mocno uzależnione od kosztu kapitału na rynku, a więc od decyzji banków centralnych. Te z kolei, walcząc z inflacją, podnosiły stopy procentowe, co z kolei wywołało ogromną przecenę w tym segmencie rynku. Wystarczy powiedzieć, że Nasdaq Biotechnology stracił około 12 proc.

- Wyceny spółek tego typu zostały bardzo silnie dotknięte przeceną, zwłaszcza w pierwszej połowie mijającego roku. Ponadto fundusz ten statutowo inwestuje co najmniej 50 proc. w instrumenty związane z branżą medyczną, więc część portfela ulokowana jest w szeroko rozumianym obszarze globalnych innowacji, czyli m.in. w akcjach spółek z branży przetwarzania w chmurze, cyberbezpieczeństwa czy też transformacji cyfrowej. W związku z tym portfel funduszu jest złożeniem ekspozycji na branżę medyczną oraz spółki innowacyjne. W części innowacyjnej niestety również obserwowaliśmy dotkliwą przecenę walorów - tłumaczy Sebastian Trojanowski, zarządzający funduszami Ipopema TFI. Dodaje, że fundusz nie posiada benchmarku i realizuje autorską politykę selekcji, w ramach statutowych ram.

Przyszłość w lepszych barwach

Czy warto postawić na spółki medyczne w 2023 r.? A jeśli tak, to na jakie — na defensywne, czy wzrostowe? A może jedne i drugie?

- Recepta na sukces w latach 2023/2024 będzie polegała na odpowiednim wyczuciu czasu, w którym należy przenieść się z kapitałem z dużych spółek defensywnych, które w ostatnim czasie dały atrakcyjne stopy zwrotu, do bardziej ryzykownych, ale zarazem mocno przecenionych biznesów. Analizujemy na bieżąco wiele spółek, a ich giełdowe wyceny coraz częściej znajdują się na atrakcyjnym poziomie, lecz niezmiernie ważnym jest element tzw. timingu rynkowego. Globalny sentyment do rynku akcji jest, póki co negatywny, a odpowiedź na pytanie „kiedy” jest bardzo trudna i złożona. Cały czas analizujemy bieżącą sytuację makroekonomiczną i szukamy odpowiedniego momentu, aby to uczynić - mówi Arkadiusz Bebel, zarządzający w PKO TFI.

Ekspert zauważa, że duże spółki medyczne mają bardzo dużo środków pieniężnych, zwykle nie są mocno zadłużone, co pozwala z jednej strony przeprowadzać skupy akcji własnych, a z drugiej strony dokonywać transakcji M&A. Sektorowi sprzyjają także strukturalne trendy, takie jak starzenie się społeczeństw i ich bogacenie, za czym idzie wzrost wydatków na ochronę zdrowia.

- Sytuacja w sektorze medycznym zmienia się dynamicznie wraz ze spływającymi wynikami badań klinicznych. Widzimy wiele okazji inwestycyjnych np. w dziedzinie onkologii, kardiologii czy na polu walki z chorobami cywilizacyjnymi takimi jak otyłość i cukrzyca. Warto podkreślić, że dynamika zmian jest obecnie bardzo duża i w każdej chwili mogą pojawić się nowe okazje rynkowe, tak jak w przypadku wybuchu pandemii Covid-19 na początku 2020 roku, gdy spółki takie jak Moderna czy BioNTech w kilka miesięcy mocno zyskały na wartości. Spora liczba okazji inwestycyjnych, jakie daje ten sektor, związana jest także z wieloma rodzajami ryzyka, jak np.: z kwestią wysokich cen leków w USA, kwestiami regulacyjnymi (np. ograniczenia stawek za procedury medyczne itp.). Do tego może dojść także ryzyko związane z rozwojem nowych projektów klinicznych, kończące się patenty itp. - dodaje Arkadiusz Bebel.

Sebastian Trojanowski, zarządzający funduszami Ipopema TFI spodziewa się natomiast, że rok 2023 będzie obfitował w ważne decyzje FDA (amerykańska Agencja Żywności i Leków) oraz wyniki szczególnie oczekiwanych przez rynek badań klinicznych, których pozytywny odbiór z pewnością wesprze wyceny całego sektora biotechnologicznego.

- Ponadto, na koniec 2022 roku duże spółki farmaceutyczne będą posiadać na bilansach ponad 200 mld USD, co wespół z niskimi wycenami małych i średnich spółek biotechnologicznych oraz potrzebami przejmowania portfeli projektów lekowych, m.in. z uwagi na konsekwencje Inflation Reduction Act oraz klify patentowe, będzie także czynnikiem wspierającym wyceny w biotechnologii. Tym samym, w mojej ocenie warto starannie wyselekcjonować spółki biotechnologiczne przy atrakcyjnych wycenach z zapasami gotówki na kilka lat badań i wydatków na rozwój - twierdzi ekspert Ipopemy. Zauważa, że nawet przy tak dużym wzroście kosztu pieniądza, jaki dokonał się w 2022 r., spółki biotechnologiczne z udokumentowanymi, pozytywnymi wynikami badań klinicznych nie miały problemu z korzystnym finansowaniem.

- Wyceny dużych spółek farmaceutycznych po kilkunastu miesiącach rotacji do segmentu value są moim zdaniem wymagające i, przykładowo, za zyski netto w 2023 r. niektórych spółek płacimy obecnie tyle, co za zyski np. Amazona, a różnice w dynamikach wzrostu są znaczące. Ponadto rynek wydaje się w dużym stopniu ignorować w/w kwestie klifów patentowych oraz strukturalne zmiany w ustalaniu cen leków na rynku amerykańskim w kolejnych latach. Podsumowując, czynniki makro będą zapewne w 2023 r. nadal przeszkadzać wielu wycenom w sektorze, chociażby producentom osprzętu medycznego, lecz w drugiej połowie roku powinny mieć one mniejsze znaczenie, co premiuje spółki o obecnie niskich wycenach, dobrym bilansie i czytelnych opcjach wzrostowych. Takich spółek należy szukać przede wszystkim w segmentach technologii medycznych oraz biotechnologii - dodaje Sebastian Trojanowski.

02.01.2023

Źródło: Alexander Raths / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania