Dziura w budżecie

Ponieważ obecny rząd wpadł na pomysł, by część wydatków „wypchnąć” poza oficjalne statystyki budżetowe, to analiza wyłącznie budżetu państwa nie ma sensu. Trzeba analizować cały deficyt sektora finansów publicznych.

W ubiegłym roku deficyt sektora instytucji rządowych i samorządowych (według GUS) wyniósł 3,7% PKB, czyli około 115 miliardów złotych. Co ciekawe oficjalny deficyt budżetu centralnego wyniósł jedynie 12,4 miliarda złotych, a samorządów 8,1 miliarda złotych. To oznacza, że większość deficytu to deficyt sfinansowany poza budżetem centralnym. Równocześnie udział długu publicznego do PKB (liczony według metodologii unijnej) spadł z 53,6% w 2021 roku do 49,1%. Jak to możliwe? W ubiegłym roku Polska cieszyła się wzrostem gospodarczym, ale rząd jeszcze bardziej był zadowolony z „podatku inflacyjnego”, czyli wzrostu dochodów budżetowych wynikającego z faktu, ze w przypadku wzrostu cen, płacimy kwotowo wyższe podatki (np. VAT). Inflacja sprawiła również, że wzrósł nominalny PKB i w ubiegłym roku przekroczył po raz pierwszy 3 biliony złotych.

Reklama

Główny problem polega na tym, że spadek udziału długu publicznego mierzonego jako procent PKB jest przejściowy. W okresie rozpędzania inflacji rosną dochody budżetu właśnie ze względu na podatek inflacyjny. Jeżeli mamy również do czynienia ze wzrostem gospodarczym, to można ulec złudzeniu, że sytuacja finansów publicznych jest doskonała. Rzeczywista sytuacja finansów publicznych zaczyna się ujawniać zdecydowanie później, właśnie wtedy, gdy zaczyna hamować inflacja i równocześnie słabnie wzrost gospodarczy. Ze względu na wyższe stopy procentowe wzrosną również koszty obsługi długu i to już jest mieszanka, która powinna budzić niepokój.

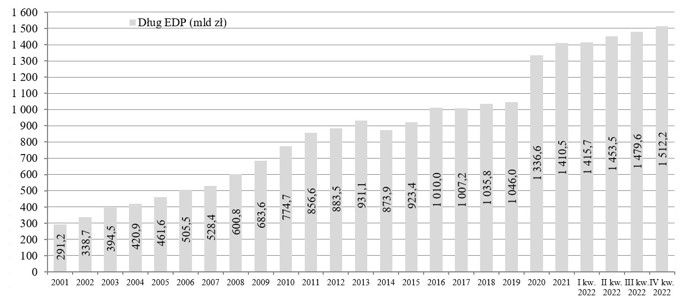

W ubiegłym roku wiceminister finansów Artur Soboń powiedział, że zgodnie z wyliczeniami Ministerstwa Finansów, każdy punkt procentowy inflacji, to dochody budżetu o 4,7 miliarda złotych wyższe. Jak inflacja spada, to spadają również dochody, a równocześnie w przeciwieństwie do ubiegłego roku, w tym roku nie będzie wzrostu gospodarczego. Równocześnie koszty obsługi długu wzrosną. Zgodnie z wyliczeniami MF wyniosą w tym roku 66 miliardów złotych (dług sektora finansów publicznych w ubiegłym roku przekroczył 1,5 biliona złotych), a według moich wyliczeń przekroczą 70 miliardów złotych, a w przyszłym roku, biorąc pod uwagę wzrost zadłużenia i wzrost odsetek płaconych za dług, przekroczą 100 miliardów złotych.

Źródło: Ministerstwo Finansów

Ministerstwo Finansów przyjęło, że w tym roku deficyt sektora finansów publicznych wyniesie 4,7% PKB, co oznacza, że przekroczy 150 miliardów złotych (według Eurostatu wyniesie prawie 163 miliardy złotych). W mojej ocenie przekroczy 6,5% PKB i 200 miliardów złotych. Ministerstwo Finansów zakłada, że w przyszłym roku deficyt w stosunku do PKB spadnie, a w mojej ocenie jest to mało prawdopodobne.

W najbliższych latach będziemy płacili cenę za politykę gospodarczą prowadzoną przez obecny rząd. Transfery socjalne nie budują podstaw pod trwały wzrost gospodarczy, a powodują dodatkowe napięcia w budżecie, gdy zaczyna pogarszać się koniunktura. W okresie prosperity dodatkowa konsumpcja finansowana takimi transferami podbija wzrost gospodarczy. W okresie pogorszenia się koniunktury rząd staje przed dylematem, albo ograniczyć transfery, ale to oznacza recesję i de facto również wzrost deficytu (bo spadną dochody budżetu), albo utrzymać transfery, ale wówczas są to dodatkowe wydatki, które zwiększają deficyt. Przypomnę, że będziemy w okresie spadającej inflacji (niższy podatek inflacyjny), niskiego wzrostu PKB i wzrostu kosztów obsługi długu.

Jestem bardzo ciekaw, jak na dane o sytuacji sektora finansów publicznych zareagują rynki finansowe. Do lutego mieliśmy w Polsce wzrost inflacji. Spadek rozpoczął się od marca. Równocześnie już w ubiegłym roku hamowała gospodarka, albo zerowy wzrost lub nawet spadek PKB będziemy mieli w I połowie tego roku. Deficyt będzie widoczny w II połowie roku, a przyszły rok rysuje się jako duże wyzwanie.

Podkreślę, że nie prognozuję bankructwa Polski. Prognozuję problemy z utrzymaniem wzrostu gospodarczego i tanim finansowaniem zadłużenia. To w perspektywie kilku lat grozi podnoszeniem podatków i stagnacją gospodarczą. Mam nadzieję, że zrealizujemy bardziej optymistyczne scenariusze, bo w tym - polskie obligacje skarbowe mogą być narażone na wahania cen wynikające z przeszacowania ryzyka kredytowego Polski.

02.05.2023

Źródło: MintraTH / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania