Na byciu defensywnym można dziś nieźle zarobić

Obligacje korporacyjne, akcje spółek paliwowych i… rynek swapowy – to tu zarządzający funduszem Quercus Global Balanced szuka dziś okazji inwestycyjnych.

Bycie defensywnym jest dziś bardzo opłacalne. Kupując jakąkolwiek inwestycję w euro i zabezpieczając ją do złotego, dostajemy - tak naprawdę „za darmo” - ok.10 proc. rentowności – zauważa Piotr Miliński, zarządzający Quercus Global Balanced, funduszem absolutnej stopy zwrotu, który przez ostatnie lata regularnie przynosił zyski bez względu na koniunkturę, ale w tym roku nie ma dobrej passy. Od stycznia stracił ponad 23 proc.

Reklama

Zarządzającego zaskoczyła korekta cen ropy naftowej. Rosnące obawy o recesję sprowadziły w czerwcu notowania tego surowca o kilkanaście procent w dół, bo rynek zaczął obawiać się mocnego dostosowania po stronie popytowej wskutek nadciągającego spowolnienia gospodarczego. To z kolei rykoszetem uderzyło w akcje spółek wydobywczych. W lipcu zarządzający Quercus Global Balanced podjęli decyzję o przebudowie portfela. Pozycja netto w segmencie akcyjnym została zredukowana do kilkunastu procent, w segmencie surowcowym – do kilku procent, a duration portfela dłużnego uległo znaczącemu skróceniu. Zmiana ta przynosi na razie skromne rezultaty, bowiem w samym trzecim kwartale fundusz traci 0,3 proc.

- Portfel subfunduszu pozostaje umiarkowanie defensywny. Niezmiennie utrzymujemy znaczną pozycję w meksykańskich lotniskach, które nadal nie wykazują oznak spowolnienia, a kursy ich akcji po raz kolejny pobiły S&P 500. Duration portfela dłużnego oscyluje w okolicach 1.0. Mamy przychylne nastawienie do spółek wydobywczych i staramy się wykorzystywać korekty do niewielkiego zwiększania ekspozycji w ten segment. Konsekwentnie korzystamy z wysokich stawek oferowanych przez rynek pieniężny – wskazuje Piotr Miliński.

Czytaj także: Skuteczność funduszy absolutnej stopy zwrotu (wrzesień 2022) – bessa zbiera żniwa

Inflacja gra rolę

Ekspert Quercus TFI wskazuje, że dla dalszej strategii funduszu kluczowe jest to, co będzie działo się z inflacją, zwłaszcza w krajach rozwiniętych.

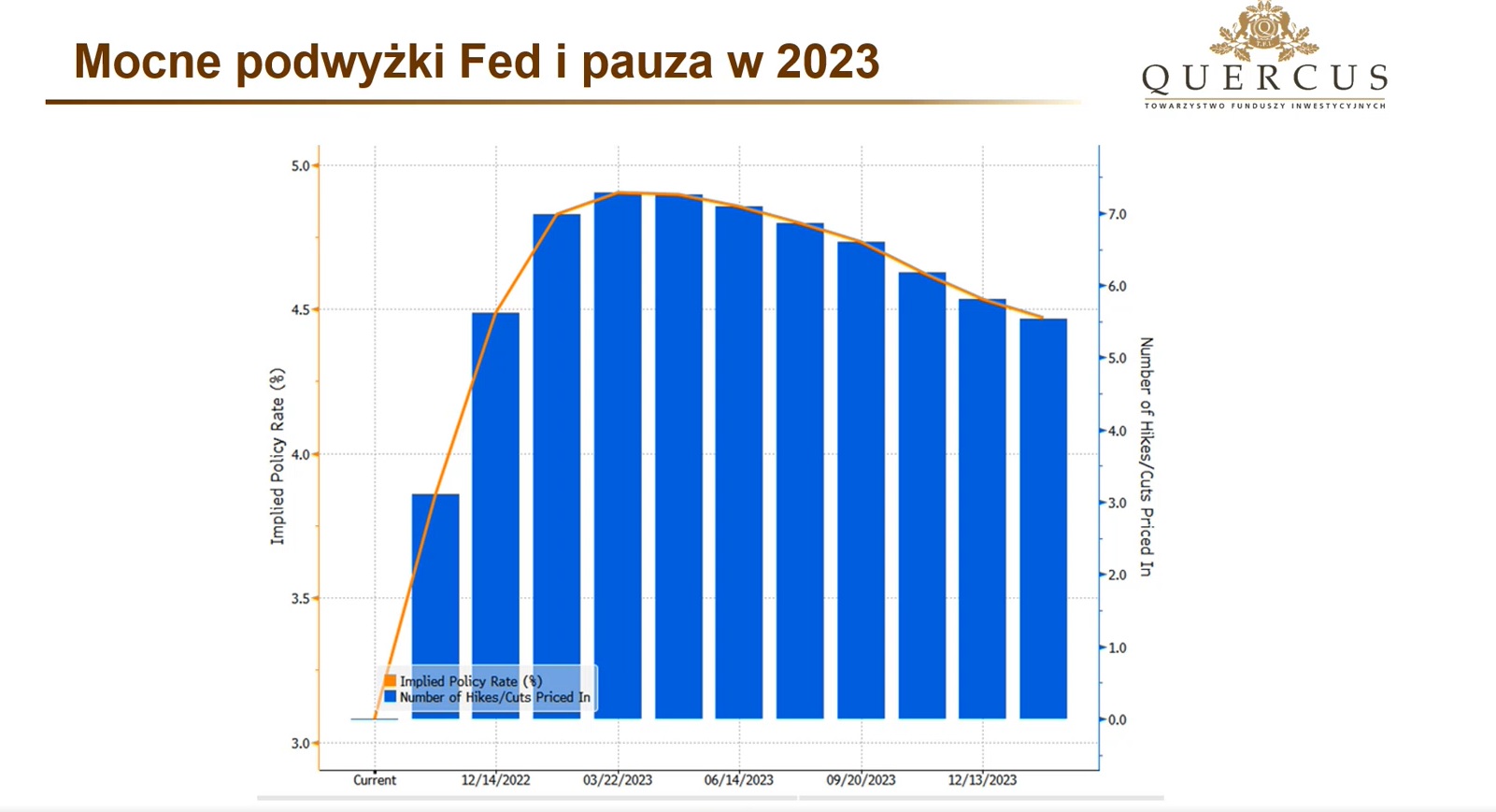

- To, co obecnie wycenia rynek, dosyć mocno rozjeżdża się z badaniami ankietowymi. Widać z nich, że dla najbliższego roku oczekiwania inflacyjne wśród obywateli istotnie wzrosły - już powyżej 5 proc. Rynek jest nieco innego zdania – dostrzega spowolnienie w gospodarce, które za rok sprowadzi inflację w USA do 2,5 proc. Widać zatem duży rozdźwięk. Mnie jest bliżej do wycen rynkowych. Widzę jednak inflację nieco wyżej - w okolicach 3-3,5 proc. Natomiast już samo zawrócenie inflacji z wysokich poziomów byłoby pozytywnym sygnałem i mogłoby doprowadzić – co najmniej – do pauzy w zacieśnianiu monetarnym Fedu – wskazuje Piotr Miliński.

Obecnie rynek wycenia dwie podwyżki do końca tego roku – o 75 i 50 punktów bazowych oraz jedną na początku 2023 r. – o 25pb. Następnie spodziewa się przerwy. W efekcie stopy w USA mają wzrosnąć do poziomu 4,75 proc.

- To dużo biorąc pod uwagę prognozy inflacji w okolicach 4 proc. na koniec przyszłego roku. To oznacza, że stopa procentowa Fedu przekroczy tempo inflacji. Dlatego nie spodziewam się, żebyśmy ujrzeli tu jeszcze jakieś bardziej dramatyczne ruchy. Raczej wyżej w tym cyklu nie zajdziemy – przewiduje ekspert Quercusa.

W strefie euro te oczekiwania są bardziej wygórowane i nie ma tu mowy o pauzie w obniżaniu stóp. - W eurolandzie stopy trzeba konsekwentnie podnosić. Rynek wycenia, że główna stopa w strefie euro do końca roku wzrośnie do 2 proc., a pauza mogłaby nastąpić dopiero w okolicach 3 proc. Oczywiście bieżąca sytuacja rynkowa może to założenie szybko zweryfikować, jeżeli tylko pojawi się jakieś zagrożenie dla stabilności systemu w strefie euro. Wówczas EBC będzie zapewne podejmował jakieś środki zaradcze, na wzór Banku Anglii – dodaje Piotr Miliński.

Na razie jednak jesteśmy na ścieżce podwyżek stóp i nic nie wskazuje na to, abyśmy mieli z niej zejść. A w takich warunkach lepiej pozostać defensywnym. - Jesteśmy świadomi, że jeśli mielibyśmy bazować wyłącznie na cyklu banków centralnych, to taki solidny dołek na rynku akcji występował dopiero kilka miesięcy po pauzie, a wręcz gdy ewentualne obniżki stóp są kończone. Dużo tu jednak zależy, czy gospodarka ten poziom stóp procentowych w USA wytrzyma. Na razie nie widać jakichś wielkich oznak spowolnienia. Oczywiście, jest wiele sygnałów alarmowych, jak np. spadające PMI, które historycznie zwiastowały recesję, ale rynek pracy wciąż pozostaje silny, w pozostałych seriach danych na ten moment też jeszcze recesji nie widać, co daje nadzieję na miękkie lądowanie gospodarki – uważa Piotr Miliński.

Ropa da zarobić

Nie widać również dramatycznej zapaści wzrostu gospodarczego w USA – konsensus rynkowy dla trzeciego kwartału 2022 nadal prognozuje wzrost w okolicach 1,1 proc., a niektóre źródła (GDPNow Atlanta Fed) wskazują nawet na możliwość sporego, pozytywnego zaskoczenia. Nie są to zatem warunki, w których można się spodziewać rychłego złagodzenia polityki monetarnej. Co więcej, stopy mogą pozostać na podwyższonym poziomie przez dłuższy okres. Gdzie w takim otoczeniu szukać okazji inwestycyjnych?

- Po pierwsze, zwróciłbym uwagę na ropę naftową. W ostatnich miesiącach mieliśmy dosyć istotną korektę – po kilkanaście procent dla kontraktów grudniowych. Ceny gazu też się mocno spadły. Uważam, że w przypadku ropy jest szansa, iż końcówka tego roku i mniej więcej pierwsza połowa 2023 r., to może być ciekawy moment na zwiększanie ekspozycji – wskazuje Piotr Miliński.

Po okresie słabości na rynku surowców, przełom kwartału przyniósł silny wzrost cen ropy naftowej. Główną przyczyną jest decyzja OPEC o cięciu produkcji ropy o 2 miliony baryłek, co odpowiada ok. 2 proc. światowego popytu. Wielu członków kartelu i tak nie było w stanie wykorzystać całego przysługującego im limitu produkcyjnego, a wolne moce osiągnęły bardzo niskie poziomy.

- Redukcja wydobycia następuje w dość newralgicznym momencie – w czwartym kwartale zakończy się globalne, skoordynowane uwalnianie strategicznych rezerw ropy, a unijne embargo spowoduje spadek eksportu z Rosji. Oczywiście, spowolnienie gospodarcze wpływa na równoczesne obniżenie globalnego popytu, jednak bilans rynku pozostaje mocno napięty. Dobitnie pokazuje to reakcja Stanów Zjednoczonych, które błyskawicznie potępiły ruch kartelu i zaczęły ponownie rozważać złagodzenie sankcji nałożonych na Wenezuelę – zauważa specjalista Quercusa. I dodaje, że zbliżają się wybory do Kongresu zaplanowane na 8 listopada i widać, że Joe Biden robi dużo, aby obniżyć ceny benzyny. To nie jest jednak działanie kompletnie bez sensu, bo wskaźniki poparcia i sondaże w USA zmieniają się wraz z cenami paliw na stacjach.

- Stąd jest dosyć dużo słownych interwencji, czy to pod adresem OPEC, czy w kierunku rynku wewnętrznego, które mają na celu zbicie cen ropy. To działanie może zakończyć się wraz z listopadowymi wyborami – spodziewa się Piotr Miliński.

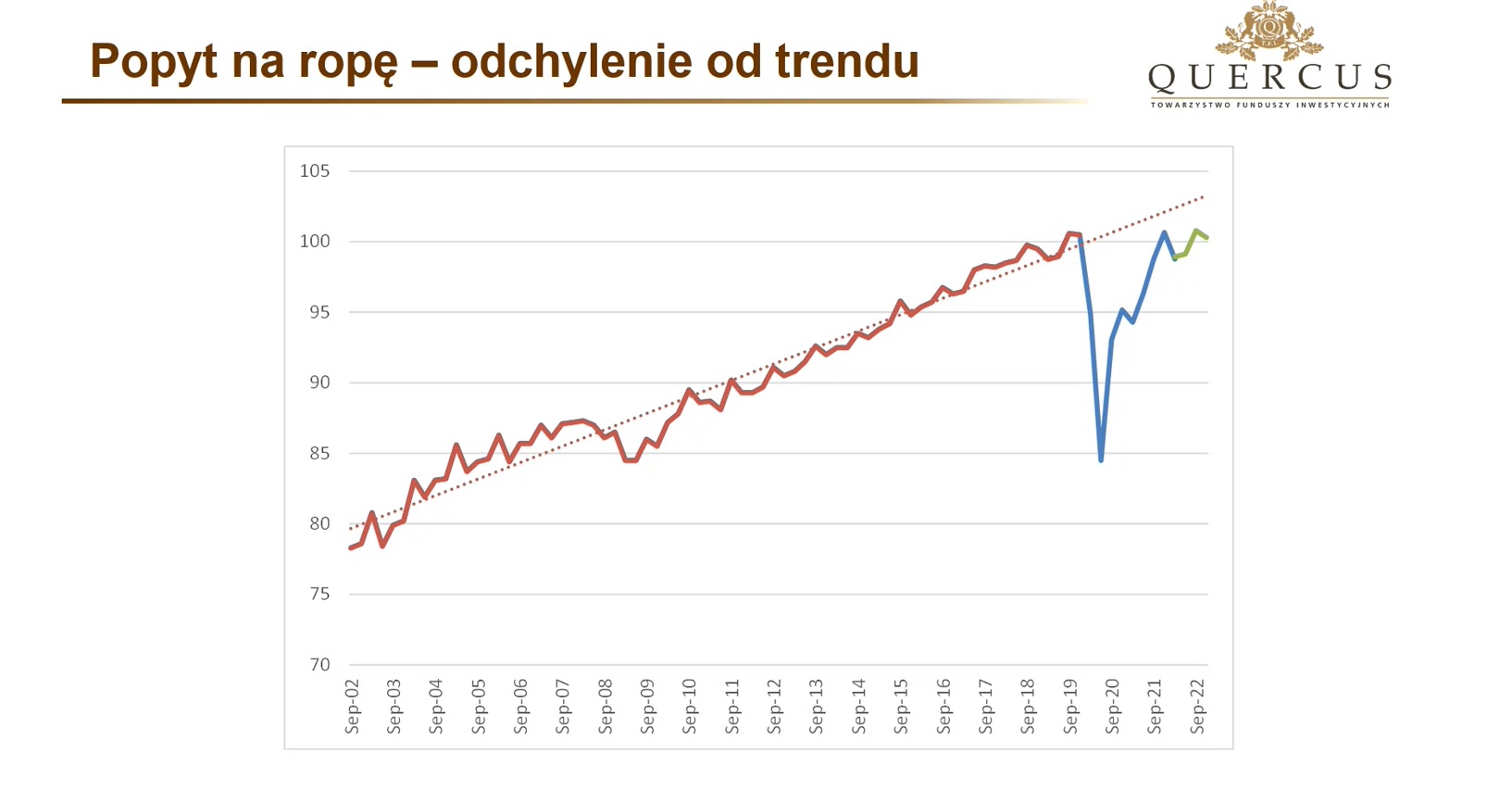

Jednocześnie zwraca uwagę, że światowy popyt na ropę wciąż pozostaje dużo poniżej trendu. Tutaj winę ponoszą przede wszystkim chińskie lockdowny, które prawdopodobnie nie zostaną zniesione przed końcem bieżącego roku. - To jest bardziej temat na 2023 r. Natomiast wówczas należy spodziewać się, że popyt na ropę wróci do długoterminowego trendu. To jest o tyle istotne, że nawet w trakcie recesji z 2008 r., odchylenie od trendu nie było znaczące i zostało dosyć szybko skorygowane – przypomina.

Jego zdaniem, lukę popytową na rynku ropy zaczniemy domykać na początku przyszłego roku. Takie wsparcie ze strony popytu, przy jednocześnie dosyć stabilnej podaży i czynnikach specyficznych (embargo unijne, koniec uwalniania zapasów ropy z rezerw strategicznych, zakończenie wyborów do Kongresu) może z kolei sprawić, że ropa naftowa będzie ciekawym aktywem do inwestowania na następne 3-4 kwartały.

- W obecnych warunkach ekspozycję na rynek ropy wolimy jednak uzyskiwać poprzez inwestycję w poszczególne spółki wydobywcze, czy to w USA czy w Europie Zachodniej, a nie na w sam surowiec. Spółki paliwowe przy cenie ropy na poziomie 80 dolarów za baryłkę wręcz „drukują” pieniądze. Jeżeli cena ropy pójdzie w górę, to oczywiście koncerny też na tym skorzystają, jeśli cena ropy poszłaby w bok, wówczas spółki te będą cały czas dochodowe, bo mają dwucyfrowe cash flow. Natomiast gdy ropa ulegnie niewielkiej korekcie, to nadal akcje tych firm powinny się obronić. Ale mimo wszystko jednak, gralibyśmy je z zabezpieczeniem do reszty rynku (kontraktami – red.), bo moment na szerszą akumulację akcji przyjdzie odrobinkę później – zaznacza Piotr Miliński.

Zysk „za darmo”

Drugim tematem, gdzie można szukać okazji inwestycyjnych są obligacje korporacyjne o przyzwoitym ratingu kredytowym, które zostały już mocno przecenione.

- W tym momencie jest to dla nas asymetryczny zakład: gdy stopy procentowe w gospodarce zaczną się obniżać, bo gospodarka pójdzie w kierunku płytkiej recesji, to obecne poziomy ryzyka kredytowego i rentowności tych papierów dają dużą poduszkę bezpieczeństwa. Jeżeli stopy będą musiały zostać na obecnym poziomie, ale gospodarka się nie wysypie, to segment akcyjny jakoś bardzo istotnie nie odbije, natomiast premia z ryzyko kredytowe, która już jest w tej chwili wbudowana w wiele segmentów długu korporacyjnego, będzie mogła ulegać kompresji – zauważa Piotr Miliński.

Obecnie amerykański high yield z segmentu BB ma rentowność w okolicach 8-8,5 proc., investment grade – ok. 5,5 – 6 proc. - Jeżeli dołożymy do tego zwrot z tytułu zabezpieczenia to mamy całkiem godziwą, dwucyfrową stopę zwrotu, która już pozwala zbuforować potencjalną zmienność – dodaje Piotr Miliński.

Jego zdaniem, okazją inwestycyjną jest również to, co dzieje się obecnie na rynku swapowym. - W tej chwili bycie defensywnym jest bardzo opłacalne. Kupując jakąkolwiek inwestycję w euro i zabezpieczając ją do złotego, dostajemy tak naprawdę „za darmo” ok. 10 proc. rentowności. Zatem, jeśli jestem dziś inwestorem bardzo defensywnym, który nie toleruje żadnego ryzyka, to mógłbym kupić np. austriacki bon skarbowy o rentowności 1,5 proc., który zapadnie za 6 miesięcy, jednocześnie zabezpieczyć go swapem walutowym, który da mi bez żadnego ryzyka ok. 10 proc. To pokazuje też, jak duża jest bariera, żeby wejść w krajowy dług. Mając alternatywę praktycznie bez ryzyka, która daje zanuualizowaną dwucyfrową stopę zwrotu przez najbliższe 6 miesięcy – zauważa Piotr Miliński.

20.10.2022

Źródło: memedozaslanphotography / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania